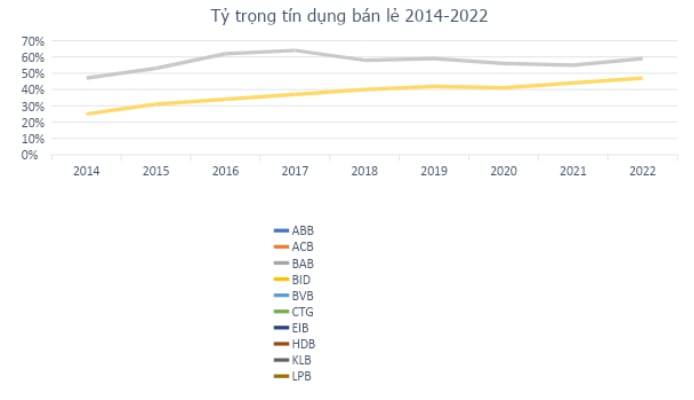

Privatkundenkredite waren in den vergangenen Jahren der wichtigste Wachstumsmotor für das Kreditwachstum im gesamten vietnamesischen Bankensystem. Ihr Anteil an den gesamten ausstehenden Krediten stieg von etwa 25 % im Jahr 2014 auf 47 % bis Ende 2022. Angesichts der zunehmenden jungen Bevölkerung und Mittelschicht wird dem vietnamesischen Privatkundenbankensektor für die Zukunft großes Entwicklungspotenzial zugeschrieben. Die Vietnam Prosperity Joint Stock Commercial Bank ( VPBank ) hat diese Chance frühzeitig erkannt und bereits 2010 eine strategische Initiative zur Umstellung auf ein modernes Retail-Banking-Modell auf einer digitalen Plattform umgesetzt. Damit ist sie die Pionierbank, die diese Strategie in Vietnam verfolgt.

Quelle: Fiinpro

Die Retail-Banking-Strategie der VPBank

In enger Abstimmung mit McKinsey hat die VPBank ein modernes Retail-Banking-Modell mit einem strengen Rahmen für das Risikomanagement, einem fortschrittlichen Kredit-Scoring-Modell und einem starken Fokus auf Beurteilung und Genehmigung eingeführt.

Die VPBank ist auch für ihre einzigartige Strategie der „Segmentabdeckung“ bekannt. Die VPBank ist die einzige Bank, die alle Kundensegmente bedient, vom allgemeinen/nahezu allgemeinen Kunden über FE-Kredite bis hin zu Privatkunden, Geschäftshaushalten, KMU und Großunternehmen. Um jede Kundengruppe optimal bedienen zu können, ist die Bank in verschiedene Segmente unterteilt, um spezielle, bedarfsgerechte Finanzlösungen anzubieten, wie etwa die Marke Prime für junge Kunden, die den Durchbruch schaffen wollen, die Marke Diamond, die sich auf die Betreuung von Vorzugskunden der VIP-Gruppe spezialisiert hat, …

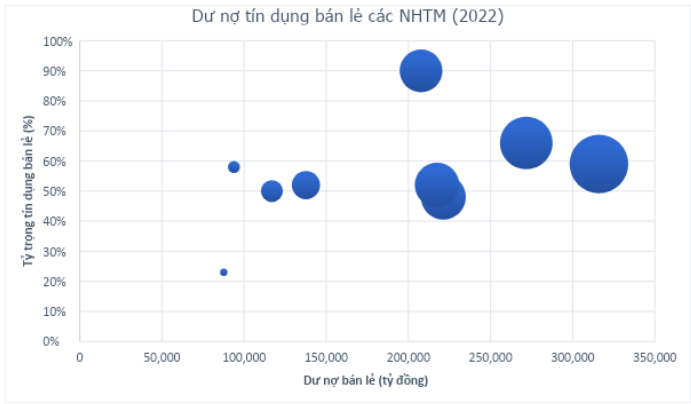

Mit einem umfassenden Ökosystem von Bankdienstleistungen über Versicherungen, Wertpapierinvestitionen, Vermögensverwaltung bis hin zu Fintech (UBank, Cake, Be, LynkID) zur Erfüllung aller finanziellen Bedürfnisse der Kunden dreht sich alles um die Retail-Banking-Strategie der VPBank. Derzeit macht der Privatkundenbereich etwa 60 % des Kreditportfolios der Bank aus. Das Kreditwachstum aus dem Einzelhandel wird im Jahr 2022 37 % erreichen, während der Anteil der Kapitalmobilisierung durch Privatkunden ebenfalls 50 % erreichen wird. Dies vermeidet nicht nur Konzentrationsrisiken, sondern verhilft den Banken auch zu einer stabileren und nachhaltigeren Einnahmequelle, erfordert jedoch einen größeren Aufwand bei der geschäftlichen Umsetzung.

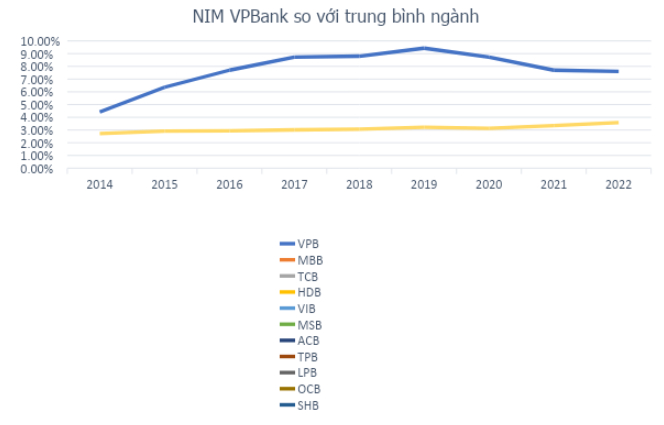

Dank dieser Strategie verfügt die Bank über den mit 24 Millionen Menschen größten Kundenstamm der Branche, was bedeutet, dass jeder vierte Vietnamese ein VPBank-Kunde sein wird. Diese Zahl hat sich im Zeitraum 2017–2022 um das 2,4-fache erhöht und unterstreicht damit die Bemühungen der VPBank, ihr Ökosystem zu erweitern. Sie kann jedoch nicht darüber hinwegtäuschen, dass die VPBank die beste Bank in risikoreicheren Segmenten ist, gleichzeitig aber auch erwartet, eine stärkere Dynamik wie etwa im Verbraucherkreditgeschäft zu schaffen. Trotz der Beständigkeit in der Strategie der „Segmentabdeckung“ lässt sich nicht leugnen, dass die Dynamik der beiden strategischen Blöcke KHCN und SME dazu beigetragen hat, dass die Leistung und der Gewinn der VPBank beeindruckende Zahlen erreicht haben. Die durchschnittliche jährliche Wachstumsrate (CAGR) des Vorsteuergewinns der VPBank erreichte im Zeitraum 2016–2022 28 %/Jahr. Der NIM-Index von 7,61 % war die Nummer 1 im gesamten System, während die Eigenkapitalrendite (ROE) hoch blieb und 17,82 % (2022) erreichte, unter der Voraussetzung, dass das Eigenkapital im Zeitraum 2016–2022 einen Durchbruch erlebte (CAGR-Wachstum von 35 %/Jahr).

Quelle: Fiinpro

Da Effizienzindikatoren nun ganz oben im System stehen, stellt sich die Frage, welche Grundlage der VPBank hilft, weiterhin schneller und stärker zu wachsen, um die ehrgeizige Strategie 2022–2026 umzusetzen? Der Schlüssel zu dieser Frage ist der strategische Partner bei dem historischen Deal im Wert von fast 36.000 Milliarden VND, bei dem die VPBank in den letzten Märztagen eine Vereinbarung zum Verkauf von 15 % ihres Kapitals traf: die SMBC Bank.

VPBank und SMBC: Wenn wir gemeinsam nach Hause kommen

SMBC ist kein „Neuling“ auf dem vietnamesischen Finanz- und Bankenmarkt. Die Bank investiert seit 2007 in die Eximbank und hat sich vor Kurzem von ihrer Beteiligung getrennt, um eine strategische Kooperationsvereinbarung mit der VPBank einzugehen. SMBC ist Teil von SMFG, Japans zweitgrößter Gruppe gemessen an der Gesamtbilanzsumme mit über 2,1 Billionen USD. Das Unternehmen bringt Erfahrung und Fachwissen im Finanzsektor mit und verfolgt eine vielschichtige Expansionsstrategie, um das Wachstumspotenzial der Schwellenmärkte in Asien auszuschöpfen.

Für die VPBank verfolgt die Bank eine Retail-Banking-Strategie mit breiter Abdeckung und ist führend im Konsumentenkreditsegment, was eine starke Dynamik erzeugen kann. Dies ist eine sehr vernünftige Strategie im Kontext des Privatkundenkredits im Allgemeinen, in dem der Verbraucherkredit mit hohen Gewinnmargen und attraktiver Risikostreuung seit vielen Jahren der Wachstumsmotor des gesamten Kreditsystems ist. Dieser Markt verfügt derzeit noch über ein großes Entwicklungspotenzial und es ist nicht die Zeit, beim Wachstum so vorsichtig zu sein wie in einer Marktsättigung.

Diese Vision teilt auch die SMBC Bank, deren Tochtergesellschaft seit Mitte 2021 im Rahmen eines 1,4-Milliarden-Dollar-Deals 49 % des Kapitals von FE Credit erwarb und damit den Weg für die jüngste historische Kooperationsvereinbarung in der Bankenbranche (gemessen am Transaktionswert) ebnete. Neben einer Kapitalerhöhung oder dem Erfahrungs- und Know-how-Austausch dieser führenden Finanzgruppe setzt diese Vereinbarung auch ein Verständnis und eine gemeinsame Vision der Parteien voraus, die über Erfahrungen auf dem vietnamesischen Banken- und Finanzmarkt sowie Erfahrung bei der Suche nach strategischen Partnern verfügen, die „gleichgesinnt“ sind, eine gemeinsame Stimme haben, um sich auf eine gemeinsame Entwicklung zu einigen und den langen Weg, der vor uns liegt, gemeinsam zu gehen.

Daher ist abzusehen, dass der potenzielle Einzelhandels-„Kuchen“ aufgrund seiner Attraktivität in der kommenden Zeit auf die Entwicklung durch die Banken ausgerichtet sein wird. Insbesondere Banken, die als Vorreiter einen hohen Anteil an Privatkunden haben, werden davon profitieren. Dies gilt insbesondere für die VPBank mit ihrer großen Abdeckung und einem führenden Kundenstamm. Zusammen mit einem strategischen Partner, der diese versteht und teilt, verfügen sie über eine solide Grundlage, um die Vision zu verwirklichen, zu den drei größten Banken Vietnams und den 100 größten Banken Asiens zu gehören und den treuen Anteilseignern der Bank süße Früchte zu bringen.

[Anzeige_2]

Quelle

![[Foto] Generalsekretär To Lam arbeitet mit dem Zentralen Politik- und Strategiekomitee zusammen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/7b31a656d8a148d4b7e7ca66463a6894)

![[Foto] Vietnamesische und ungarische Staatschefs nehmen an der Eröffnung der Ausstellung des Fotografen Bozoky Dezso teil](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/b478be84f13042aebc74e077c4756e4b)

![[Foto] Premierminister Pham Minh Chinh empfängt eine überparteiliche Delegation des US-Repräsentantenhauses](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/468e61546b664d3f98dc75f6a3c2c880)

![[Foto] Schüler der 12. Klasse verabschieden sich bei der Abschlusszeremonie und bereiten sich auf eine neue Reise vor](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/42ac3d300d214e7b8db4a03feeed3f6a)

Kommentar (0)