Der vietnamesische Aktienmarkt erlebte eine recht volatile Handelswoche und unterbrach damit eine vierwöchige Gewinnserie, nachdem er seinen vorherigen Höchststand vom März (die Spanne von 1.280-1.295 Punkten) erneut getestet hatte.

Der Markt fiel zum Wochenschluss um mehr als 19 Punkte, da die Interbankenzinsen stark anstiegen und die 5%-Marke überschritten. Dies spiegelte eine im Vergleich zu früheren Perioden geringere Liquidität im System wider. Zudem schürte der höher als erwartet ausgefallene US-Einkaufsmanagerindex (PMI) die Sorgen der Anleger über eine mögliche Zinssenkung der US-Notenbank (Fed) in diesem Jahr. Dies führte zu einem Anstieg des US-Dollar-Index (DXY) und belastete den Wechselkurs des VND.

Zum Wochenschluss fiel der VN-Index um 11,18 Punkte bzw. 0,9 % auf 1.261,9 Punkte. Der HNX blieb mit 241,7 Punkten nahezu unverändert, während der UPCoM um 1,4 % auf 94,4 Punkte zulegte.

Letzte Woche stiegen GAS um 4,4 %, HVN um 12,6 % und PLX um 8 %, was die Hauptfaktoren für die positive Marktentwicklung waren. Im Gegensatz dazu fielen VCB um 1,7 %, VIC um 4,1 % und TCB um 3,8 %, was den Gesamtindex belastete.

Die Liquidität setzte ihren Aufwärtstrend fort, wobei der Handelswert an den drei Börsen pro Sitzung 27,670 Milliarden VND erreichte, ein Anstieg von 37,6 % gegenüber der Vorwoche.

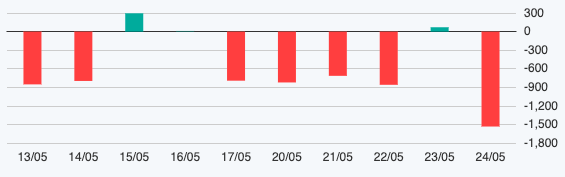

Ausländische Investoren verkauften netto 5.352 Milliarden VND an allen drei Börsen, darunter netto 3.871 Milliarden VND an der HoSE, netto 33 Milliarden VND an der HNX und netto 1.448 Milliarden VND an der UPCoM.

Performance des VN-Index in der letzten Woche (Quelle: TradingView).

Laut Herrn Bui Van Huy, Direktor der Niederlassung von DSC Securities in Ho-Chi-Minh-Stadt, hat der Markt seit seinem Tiefpunkt um mehr als 100 Punkte zugelegt, und eine Korrektur von 3–5 % sei normal. Das Verhalten der inländischen Anleger sei nun von größerer Bedeutung.

Die nächste Unterstützung für den VN-Index liegt bei etwa 1.250 Punkten. Das zugrunde liegende Szenario sieht eine Konsolidierung des Marktes im Bereich von 1.250 bis 1.290 Punkten vor, wobei sich der Markt stabilisiert, bevor er weiter an Dynamik gewinnt. Eine stärkere Unterstützung im ungünstigsten Fall liegt bei etwa 1.220 Punkten.

Laut diesem Experten ist der Markt derzeit sehr dynamisch und es fließen reichlich Kapitalmittel zu. Diese Kapitalzuflüsse können sich auf verschiedene Aktiengruppen ausweiten, sofern Anleger die Branchentrends richtig vorhersagen und Gewinne erzielen.

Daher schlug Herr Huy vor, dass Anleger ihr Geld in Aktien investieren sollten, die ein Umsatz- und Gewinnwachstum aufweisen oder sich von ihrem Tiefpunkt in der Geschäftsentwicklung erholt haben.

Zunächst gibt es die „starken“ Aktien aus Branchen wie Technologie, Einzelhandel, Tourismus und Unterhaltung, Telekommunikation und Chemie. Anleger können diese Aktien weiterhin halten; beim Kauf neuer Aktien sollten sie auf die Akkumulationszone achten und prüfen, ob noch erhebliches Wachstumspotenzial besteht.

Als nächstes dürften Aktien aus den Bereichen Öl und Gas, Wertpapiere, Stahl und Düngemittel an Wert gewinnen. Anschließend könnte sich das Kapital in die dritte Kategorie verlagern, die Immobilien, Bauwesen und Rohstoffe umfasst. Bankaktien könnten den Index in der letzten Phase nach oben treiben. Pennystocks könnten stark steigen und die fünfte Kategorie der sich verändernden Aktien bilden.

„Jeder Zyklus, vom Beginn bis zum Ende der Welle, kann einige Wochen bis einige Monate dauern, bis die Welle endet. Anleger können flexibel sein, um Chancen zu nutzen“, riet Herr Bui Van Huy.

Handelsaktivitäten ausländischer Investoren.

Unterdessen stellt Herr Dinh Quang Hinh, Leiter der Abteilung für Makroökonomie und Marktstrategie bei VNDIRECT Securities, fest, dass die kurzfristigen Risiken zunehmen, da der Markt sowohl im Inland als auch international unerwartete Informationen erhält.

Die in der vergangenen Woche veröffentlichten US-Makroökonomiedaten, wie der Einkaufsmanagerindex für den Dienstleistungssektor, der Einkaufsmanagerindex für das verarbeitende Gewerbe und die höher als erwartet ausgefallenen Erstanträge auf Arbeitslosenhilfe, deuten darauf hin, dass die Aussichten für das US -Wirtschaftswachstum weiterhin positiv sind. Dies nährt die Befürchtung, dass die US-Notenbank (Fed) die Zinssenkung weiterhin hinauszögern wird.

Trotz Interventionsmaßnahmen der vietnamesischen Zentralbank hat sich der Wechselkursdruck im Inland nicht verringert. In Verbindung mit der Versteigerung von Goldbarren hat dies dem Markt erhebliche Liquidität entzogen. Dadurch ist das Liquiditätsangebot im System geringer als zuvor, und der Interbanken-Tagesgeldsatz hat die 5%-Marke überschritten. Gleichzeitig erhöhte die vietnamesische Zentralbank den Leitzins für Offenmarktgeschäfte auf 4,5 % pro Jahr, was einer Steigerung um 25 Basispunkte gegenüber dem Vormonat entspricht.

Diese Information hatte unmittelbare Auswirkungen auf den Aktienmarkt, da es sich um einen Sektor handelt, der stark von Zinssätzen abhängt.

Angesichts der sich abzeichnenden Risiken ist es für Anleger unerlässlich, den aktuellen Zustand ihrer Portfolios neu zu bewerten und dem Risikomanagement höchste Priorität einzuräumen.

Daher sollten Händler, die mit Hebelwirkung (Margin) arbeiten oder einen hohen Aktienanteil halten, technische Kurskorrekturen nutzen, um ihre Positionen zu reduzieren und ihre Aktienbestände auf ein sicheres Niveau zu senken, um das Portfoliorisiko zu managen.

Langfristig orientierte Anleger sollten Aktien, die ihr Kursziel noch nicht erreicht haben, weiterhin halten. Es wird jedoch empfohlen, nicht überstürzt zu kaufen, sondern Angebot und Nachfrage sowie die Marktentwicklung in den kommenden Handelssitzungen geduldig zu beobachten und auf attraktivere Kaufgelegenheiten zu warten. Die nächste Unterstützung für den VN-Index liegt bei etwa 1.250 Punkten, eine weitere bei etwa 1.220 Punkten .

Quelle: https://www.nguoiduatin.vn/lang-kinh-chung-khoan-27-5-diem-ten-nhung-co-phieu-khoe-a665429.html

Kommentar (0)