Laut Informationen von Tuoi Tre teilte die Staatsbank mit, dass die ausstehenden Immobilienkredite bis Ende 2023 etwa 2,88 Millionen Milliarden VND betragen werden, davon etwa 1,09 Millionen Milliarden VND Immobilienkredite und 1,79 Millionen Milliarden VND Konsumentenkredite.

Laut Daten der Staatsbank in einem kürzlich veröffentlichten Bericht an die thematische Aufsichtsdelegation der Nationalversammlung über die Umsetzung der Rechtspolitik auf dem Immobilienmarkt und im Bereich des sozialen Wohnungsbaus im Zeitraum 2015-2023.

Hinsichtlich der Kreditsituation auf dem Immobilienmarkt erklärte die Staatsbank, dass das Kreditwachstum im Zeitraum 2015-2023 rasant zugenommen habe.

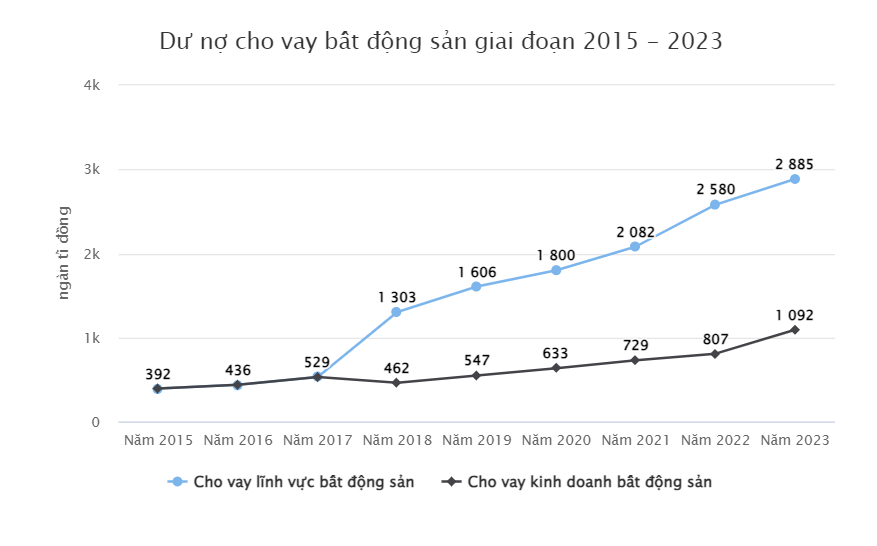

Im Zeitraum 2015-2016 betrug das ausstehende Immobilienkreditvolumen nur etwa 400.000 Milliarden VND, die Quote notleidender Immobilienkredite lag bei etwa 4,2 %.

Doch in den folgenden Jahren stieg die Immobilienkreditvergabe rasant an. 2017 erhöhten sich die gesamten ausstehenden Kredite des Bankensystems für Immobilien und Bauvorhaben auf 529 Billionen VND, ein Anstieg von 9,21 %. Auch die Quote notleidender Kredite im Immobiliensektor stieg auf 4,58 %.

Laut Angaben der Staatsbank haben sich die ausstehenden Schulden im Immobiliensektor, einschließlich der Immobilien für gewerbliche und private Zwecke sowie der Immobilien für den Eigenbedarf, von 2018 bis heute stetig erhöht.

Immobilienkredite machen etwa 21 % aller ausstehenden Kredite der Wirtschaft aus – Foto: NAM TRAN

Im Jahr 2019 stiegen die Immobilienkredite sprunghaft um 23,26 % auf 1,6 Billionen VND. Während der Epidemie 2020-2021 erhöhten sich die ausstehenden Immobilienkredite jährlich weiterhin um 12,06 % bzw. 15,7 %.

Im Jahr 2022 stiegen die Immobilienschulden dann erneut stark an und erreichten 2,58 Millionen Milliarden VND, was einem Anstieg von 23,91 % gegenüber dem gleichen Zeitraum des Vorjahres entspricht.

Im Jahr 2023 werden die Immobilienkredite weiter um 11,81 % steigen und 2.880 Billionen VND erreichen.

Die Staatsbank erklärte, dass das Verhältnis von Immobilienkrediten zu den gesamten ausstehenden Schulden immer noch hoch sei.

Die Zentralbank erklärte, dass der Anteil der ausstehenden Immobilienkredite hauptsächlich aus mittel- und langfristigen Verbindlichkeiten bestehe. Im Zeitraum 2015–2023 entfielen 18–21 % der gesamten ausstehenden Verschuldung der Wirtschaft auf Kredite für den Immobiliensektor.

Zur Kontrolle des Geldflusses in den Immobiliensektor hat die Staatsbank in den letzten Jahren die Rundschreiben 36, 22 und 41 herausgegeben, in denen das Verhältnis des für mittel- und langfristige Kredite der Banken mobilisierten Kapitals auf 24-34 % festgelegt wird.

Was die Garantien für den Verkauf künftiger Häuser betrifft, so haben sich laut Staatsbank die Kreditinstitute im Zeitraum 2015-2023 verpflichtet, Garantien in Höhe von rund 307.000 Milliarden VND zu übernehmen.

Zum 31. Dezember 2023 betrug das ausstehende Kreditvolumen für Hauskäufer rund 35,6 Billionen VND.

Darüber hinaus kaufen Kreditinstitute bis Dezember 2023 Unternehmensanleihen im Wert von rund 191,4 Billionen VND.

Das Bauministerium hatte zuvor die vietnamesische Staatsbank beauftragt, die Kreditvergabe an Immobilienunternehmen weiter zu prüfen und zu fördern. Die Geschäftsbanken wurden angewiesen, geeignete und effektive Lösungen zu entwickeln, um Unternehmen, Immobilienprojekten und Wohnungskäufern den Zugang zu Kreditkapital zu erleichtern. Dies soll sowohl die Kreditvergabe vereinfachen und Unternehmen unterstützen als auch Risiken kontrollieren und so zur Beseitigung von Schwierigkeiten und zur Förderung der Immobilienmarktentwicklung beitragen. Dabei soll insbesondere die Kreditvergabe an unfertige und fast fertiggestellte Immobilienprojekte berücksichtigt werden.

KHANH LINH (t/h)

Quelle

![[Foto] Parade zur Feier des 50. Jahrestages des Nationalfeiertags von Laos](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Foto] Verehrung der Tuyet-Son-Statue – ein fast 400 Jahre alter Schatz in der Keo-Pagode](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

Kommentar (0)