Die BVBank strebt an, die Quote der uneinbringlichen Forderungen bis 2025 unter 3 % zu halten. Mitte des Jahres lag diese Quote jedoch bei über 3,83 % und damit auf dem höchsten Stand der letzten vier Jahre. Gleichzeitig stiegen die Schulden der Gruppe 5 – Schulden mit der Möglichkeit eines Kapitalverlusts – stark um 20,3 % an und machten 2,18 % der gesamten ausstehenden Schulden und mehr als 56 % der gesamten uneinbringlichen Forderungen aus.

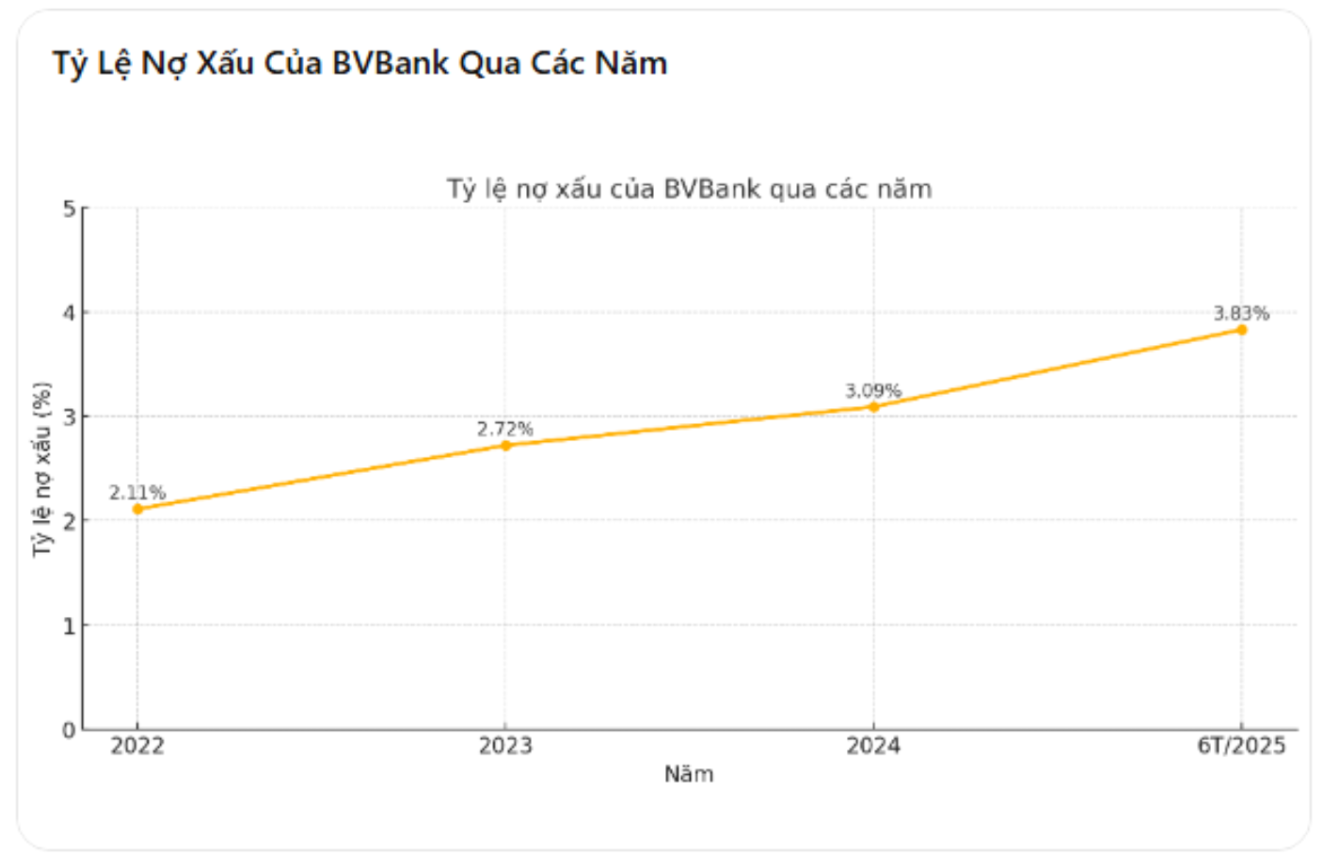

Die Quote der uneinbringlichen Forderungen stieg von 3,09 % auf 3,83 %, den höchsten Stand seit 4 Jahren

Laut dem konsolidierten Zwischenfinanzbericht beliefen sich die gesamten ausstehenden Kundenkredite der BVBank zum 30. Juni 2025 auf 72.601 Milliarden VND, ein Anstieg von 6,5 % gegenüber Ende 2024. Der Gesamtwert der uneinbringlichen Forderungen (Gruppen 3, 4 und 5) stieg jedoch sprunghaft von 2.103 Milliarden VND auf 2.783 Milliarden VND, was einem Anstieg von 32,3 % entspricht. Die Quote der uneinbringlichen Forderungen erhöhte sich dementsprechend von 3,09 % auf 3,83 %.

Auf der Hauptversammlung 2025 kündigte der Vorstand der BVBank an, die Quote der uneinbringlichen Forderungen unter 3 % zu halten, um die Kreditsicherheit zu gewährleisten und einen gesunden Index im System aufrechtzuerhalten. Nach nur sechs Monaten hat der tatsächliche Wert diese Kontrollschwelle jedoch weit überschritten, was den zunehmenden Risikodruck bei der Kreditvergabe widerspiegelt.

Bemerkenswert ist, dass die Quote der uneinbringlichen Forderungen der BVBank bereits das vierte Jahr in Folge gestiegen ist: von 2,11 % im Jahr 2022 auf 2,72 % im Jahr 2023, weiter auf 3,09 % im Jahr 2024 und aktuell auf 3,83 %. Der stetige Anstieg über die Jahre zeigt, dass der Trend der Kreditwürdigkeitsverschlechterung nicht länger vorübergehend ist, sondern tief in der operativen Struktur der Bank verankert ist.

Die Schulden der Gruppe 5 stiegen um mehr als 20 %, der Gewinn im zweiten Quartal sank auf 10,3 Milliarden VND

Von den 2.783 Milliarden VND an uneinbringlichen Forderungen am Ende des zweiten Quartals 2025 entfielen 1.579,8 Milliarden VND auf Schulden der Gruppe 5 – also Schulden mit Kapitalverlustpotenzial –, ein Anstieg von 20,3 % gegenüber 1.313,5 Milliarden VND Ende 2024. Dieser Wert entspricht 2,18 % der gesamten ausstehenden Kredite und macht mehr als 56 % der gesamten uneinbringlichen Forderungen der Bank aus. Der schnelle Anstieg der Schuldengruppe mit dem höchsten Risiko zeigt, dass viele Kredite nicht mehr einbringlich sind, was die Banken zu umfassenden Rückstellungen zwingt, was sich direkt auf die Gewinne auswirkt.

Neben dem Anstieg der uneinbringlichen Forderungen zeigten auch die Geschäftsergebnisse der BVBank einen deutlichen Rückgang. Im zweiten Quartal 2025 erreichte der Gewinn nach Steuern lediglich 10,3 Milliarden VND, ein deutlicher Rückgang von 84,4 % gegenüber dem gleichen Zeitraum 2024. Kumuliert über sechs Monate erreichte der Gewinn nach Steuern 74,4 Milliarden VND, ein Rückgang von 38,7 % gegenüber dem gleichen Zeitraum von 121,5 Milliarden VND. Dies ist der stärkste Rückgang der letzten vier Jahre und spiegelt deutlich die negativen Auswirkungen der Rückstellungs- und Betriebskosten auf die finanzielle Leistung der Bank wider.

Die Kreditstruktur der BVBank konzentriert sich ebenfalls auf Hochrisikosegmente. Bis zum Ende des zweiten Quartals beliefen sich die ausstehenden Kredite an Privatkunden auf 47.440 Milliarden VND, was etwa 65,4 % der gesamten ausstehenden Kredite entspricht. Die ausstehenden Kredite an Aktiengesellschaften stiegen stark von 10.705 Milliarden VND auf 14.633 Milliarden VND, was einem Anstieg von 36,7 % in nur sechs Monaten entspricht. Darüber hinaus konzentriert sich die Bank bei der Kreditvergabe auf Hochrisikosektoren wie den Groß- und Einzelhandel (39 % der gesamten ausstehenden Kredite), den Immobiliensektor (18 %) und den privaten Konsum (12,5 %).

Obwohl die Bankführung versichert hat, dass sie die digitale Transformation vorantreiben, das Risikomanagement verbessern und Kreditportfolios umstrukturieren wird, um die Zahl der uneinbringlichen Forderungen unter Kontrolle zu halten, zeigt die Realität, dass diese Maßnahmen im ersten Halbjahr 2025 keine klaren Ergebnisse gebracht haben.

Quelle: https://baolamdong.vn/duoi-thoi-chu-tich-le-anh-tai-ty-le-no-xau-cua-bvbank-vuot-3-8-no-xau-nhom-5-tang-vot-20-3-386550.html

![[Foto] Nghe An: Provinzstraße 543D durch Überschwemmungen stark erodiert](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/5/5759d3837c26428799f6d929fa274493)

![[Foto] Entdecken Sie das „Wunder“ unter dem Meer von Gia Lai](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/6/befd4a58bb1245419e86ebe353525f97)

Kommentar (0)