Risikoreserven galten einst als „Sicherheitspolster“ und wichtige Einsparmöglichkeiten für Banken. Nachdem jedoch viele gestundete und aufgeschobene Schulden in der Vorperiode abgewickelt wurden, haben sich viele Banken dazu entschieden, ihre Rückstellungen zu reduzieren, um Spielraum für die Förderung des Wachstums in der neuen Periode zu schaffen.

Die Risikopuffer vieler Banken schrumpfen weiter

Die Finanzberichte für das zweite Quartal 2025 zeigen, dass die Gewinne der Banken stark gestiegen sind. Rund 85 % der börsennotierten Banken meldeten positive Gewinne und mehr als die Hälfte verzeichnete ein zweistelliges Wachstum. Einige Banken wieSHB , PGBank, Sacombank, VietinBank und SeABank verzeichneten Gewinnsteigerungen von 30 bis 80 %, was eine positive Erholung nach einer Phase der Stagnation widerspiegelt.

Hinter den beeindruckenden Gewinnzahlen steckt jedoch die Tatsache, dass viele Banken ihre finanziellen Sicherheitspuffer durch die Reduzierung der Risikovorsorge lockern mussten. Dies ist ein Schlüsselfaktor für die Aufrechterhaltung des Gewinnwachstums angesichts hoher Kapitalkosten und eines weiterhin anhaltenden Kreditdrucks.

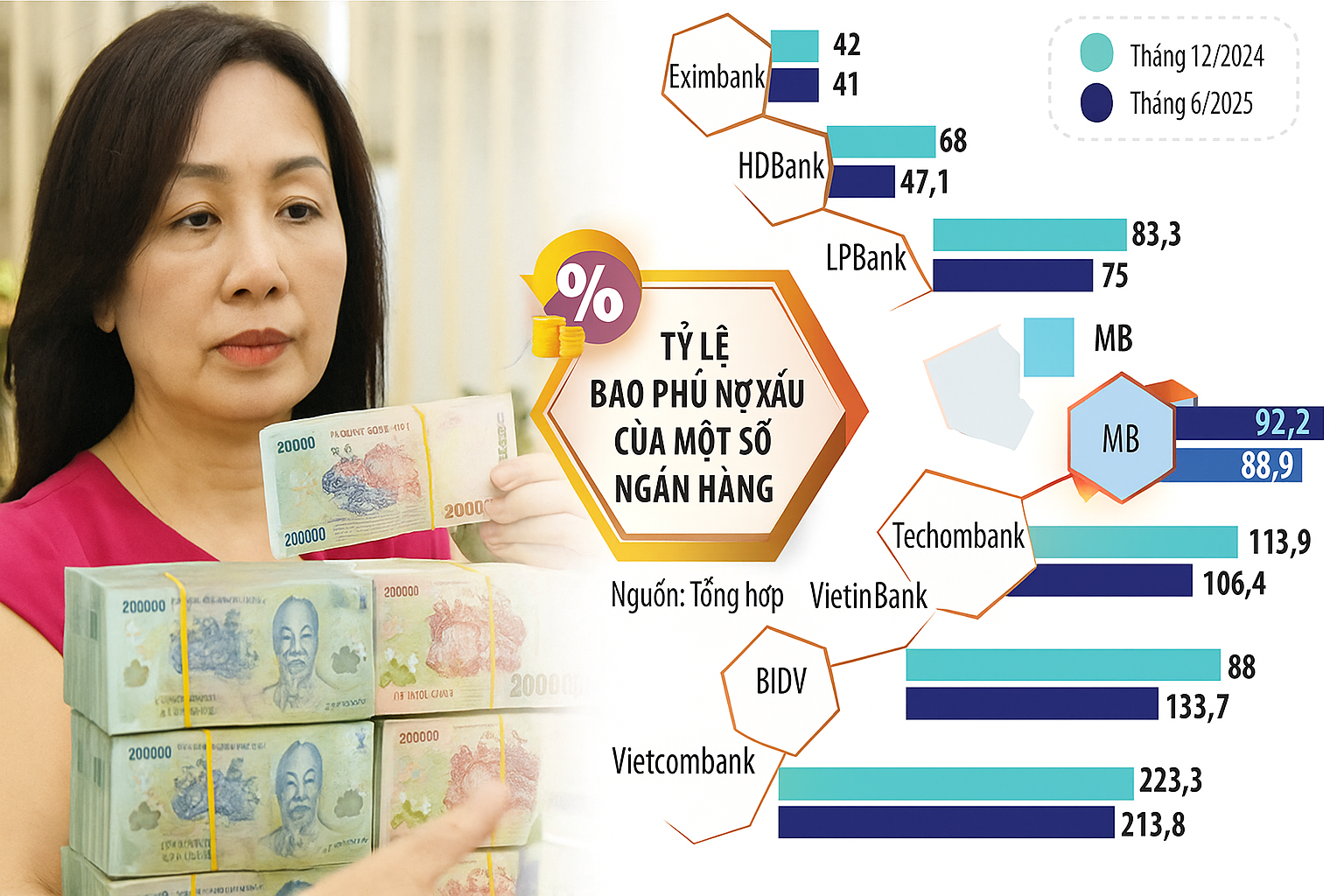

Unter den staatlichen Geschäftsbanken konnte nur die Agribank ihre Deckungsquote für uneinbringliche Forderungen im ersten Halbjahr steigern. Ende Juni 2025 lag die Deckungsquote der Agribank bei 148,6 Prozent, ein Anstieg um 16,8 Prozentpunkte gegenüber dem Jahresanfang.

Im Gegenteil, BIDV verzeichnet einen deutlichen Rückgang, wenn die Deckungsquote der uneinbringlichen Forderungen nur 88 % beträgt, deutlich weniger als die 133,7 % Ende 2024 und die 96,8 % im ersten Quartal 2025. Die gesamten uneinbringlichen Forderungen von BIDV stiegen in den ersten sechs Monaten des Jahres um 49 % und erreichten 43.140 Milliarden VND, während die Rückstellungen nur leicht um 9,5 % anstiegen, was zu einer erheblichen Verringerung des Risikopuffers führte.

Die Vietcombank ist mit 213,8 % weiterhin die Bank mit der höchsten Deckungsquote für uneinbringliche Forderungen im System. Dieser Wert ist jedoch im Vergleich zu 223,3 % Ende letzten Jahres leicht gesunken. Auch bei der VietinBank sank die Deckungsquote auf 134,8 % statt 170,7 % Ende 2024.

Auch bei der Gruppe der privaten Aktienbanken war eine ähnliche Entwicklung zu verzeichnen. Bei MB lag die Deckungsquote der uneinbringlichen Forderungen per Ende Juni 2025 bei nur noch 88,9 Prozent, ein leichter Rückgang gegenüber 92,3 Prozent Ende letzten Jahres.

HDBank verzeichnete einen noch stärkeren Rückgang. Ihre Deckungsquote für uneinbringliche Forderungen sank auf nur noch 47,1 Prozent und damit deutlich unter die zuvor knapp 68 Prozent. SHB fiel von knapp 64 Prozent auf 58 Prozent. LPBank bildete keine Ausnahme. Ihr Risikopuffer sank von 83,3 Prozent Ende letzten Jahres auf 75 Prozent am Ende des zweiten Quartals.

Einige andere Banken verzeichneten besorgniserregend niedrige Deckungsquoten für uneinbringliche Forderungen, beispielsweise VIB mit 37,16 %, NamABank mit etwa 39 %, Eximbank mit 41 % und MSB mit 55,5 %.

Im gesamten System ist die Deckungsquote der uneinbringlichen Forderungen in den letzten drei Jahren tendenziell stark gesunken. Lag sie im dritten Quartal 2022 noch bei 143,2 Prozent, so sank sie im dritten Quartal 2023 unter die 100-Prozent-Marke. Bis zum Ende des ersten Quartals 2025 wird das gesamte System nur noch etwa 80 Prozent betragen.

Die Reduzierung der Rückstellungen vor dem Hintergrund steigender Forderungsausfälle und einer Wirtschaft mit vielen potenziellen Variablen schwächt nicht nur die Widerstandsfähigkeit des Bankensystems, sondern wirft auch Fragen hinsichtlich der Nachhaltigkeit der Gewinne auf mittlere und lange Sicht auf.

Der Puffer darf nicht locker sein.

Es ist verständlich, dass viele Geschäftsbanken im aktuellen Kontext ihre Rückstellungen reduzieren, um Wachstum zu priorisieren, insbesondere wenn der Druck auf die Gewinne der Aktionäre zunimmt. Darüber hinaus unterscheidet sich die wirtschaftliche Lage auch von der während der Pandemie, sodass die Reduzierung der Rückstellungen zu einem Trend wird.

Im Zeitraum 2020–2022, als Covid-19 zu einem Anstieg der uneinbringlichen Forderungen führte, waren viele Banken gezwungen, Kundenkredite umzustrukturieren, zu verlängern und zu stunden. Seitdem wurden die Risikovorsorgen erhöht, um ein sicheres „Polster“ zu schaffen. Nachdem die verlängerten Forderungen nun abgearbeitet sind, insbesondere bei den Big 4, ist die Notwendigkeit, eine hohe Deckungsquote für uneinbringliche Forderungen aufrechtzuerhalten, nicht mehr so dringend wie zuvor.

Als jedoch die Resolution 42 zur Begleichung uneinbringlicher Forderungen auslief, befürchteten viele Banken, dass sie ihre Sicherheiten nicht zurückerhalten könnten, wenn ihre Kunden die Zahlung absichtlich verzögerten und nicht kooperierten. Daher hielten sie weiterhin strenge Bestimmungen ein. Mit der Verabschiedung des geänderten Gesetzes über Kreditinstitute wurde das Recht zur Beschlagnahme von Vermögenswerten vor kurzem legalisiert, was diese Bedenken abmilderte.

Obwohl die Deckungsquote für uneinbringliche Forderungen tendenziell sinkt, stellt dies nicht unbedingt ein großes Risiko dar, da Risikovorsorgen nicht nur ein präventives Instrument, sondern auch eine strategische „Reserve“ sind, die eine wichtige Rolle für den Gewinn der Banken spielt.

Im ersten Halbjahr dieses Jahres verzeichneten viele Banken unerwartet hohe Gewinne aus der Eintreibung von Forderungen, die zuvor mit Rückstellungen abgedeckt waren. So erreichte beispielsweise der Nettogewinn der Agribank aus anderen Aktivitäten fast 6.000 Milliarden VND und lag damit nach dem Kreditsegment über dem Durchschnitt – ein Plus von über 91 %.

Bei der Techcombank verzeichneten die Hauptgeschäftsbereiche zwar einen Rückgang, die Gewinne aus anderen Aktivitäten stiegen jedoch um mehr als das Dreifache, wobei mehr als 66 % auf risikobehandelnde Schulden entfielen. Auch ACB und LPBank verzeichneten aus dieser Einnahmequelle einen zwei- bis dreifachen Anstieg.

Da das vietnamesische Bankensystem noch immer über eine geringe Kapitalausstattung verfügt, die Kapitalsicherheitsquote im Vergleich zum schnell wachsenden Kreditsektor noch immer niedrig ist und die Staatsbank gerade den Spielraum für viele Banken gelockert hat, ist die Aufrechterhaltung und Verbesserung der Reservekapazitäten umso notwendiger.

Dies ist nicht nur eine defensive Barriere, sondern auch ein Faktor, der das Marktvertrauen stärkt und ein nachhaltiges Wachstum des gesamten Systems sicherstellt.

Quelle: https://baolamdong.vn/khi-ngan-hang-khong-con-giu-chat-cua-de-danh-386441.html

![[Foto] Nghe An: Provinzstraße 543D durch Überschwemmungen stark erodiert](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/5/5759d3837c26428799f6d929fa274493)

Kommentar (0)