ANTD.VN – Der Risikokoeffizient, den Banken auf Kredite für den Erwerb von Sozialwohnungen und Wohnungen im Rahmen staatlicher Förderprogramme und -projekte anwenden, könnte im Vergleich zum aktuellen Niveau um die Hälfte gesenkt werden.

Die Staatsbank bittet um Kommentare zum Entwurf des Rundschreibens zur Änderung und Ergänzung einer Reihe von Artikeln des Rundschreibens Nr. 41/2016/TT-NHNN vom 30. Dezember 2016 des Gouverneurs der Staatsbank von Vietnam zur Regelung der Kapitalsicherheitsquote für Banken und ausländische Bankfilialen.

Eine der bemerkenswerten Änderungen besteht darin, dass die Staatsbank den Kreditinstituten erlauben möchte, den Risikokoeffizienten für Kredite zum Erwerb von Sozialwohnungen und Wohnungen im Rahmen staatlicher Förderprogramme und -projekte zu senken. Die Senkung beträgt 50 % gegenüber den geltenden Vorschriften.

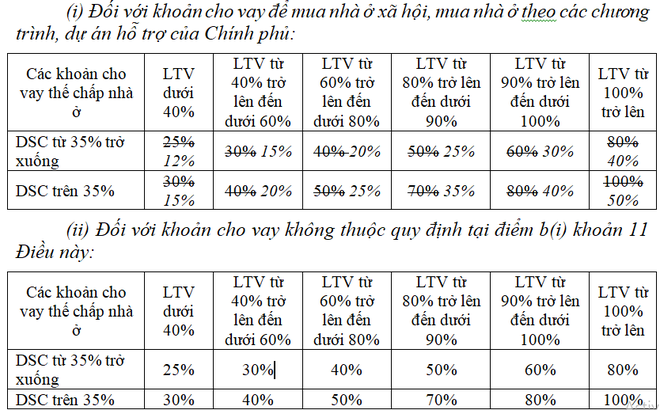

Konkret wird bei den oben genannten Darlehen, die mit einer Wohnimmobilie mit einem Einkommensverhältnis (Gesamtsaldo, der im Jahr zurückgezahlt werden muss/Gesamtjahreseinkommen des Kunden – abgekürzt: DSC) von 35 % oder weniger belastet sind, der Risikokoeffizient von 25 % – 80 % (je nach Garantieverhältnis – LTV) auf 12 % – 40 % reduziert.

Ähnlich verhält es sich bei Krediten mit einem DSC-Verhältnis von über 35 %, wo der Risikokoeffizient zwischen 15 % und 50 % liegen wird (im Vergleich zum aktuellen Niveau von 30 % bis 100 %).

Details wie folgt:

|

Der Risikokoeffizient für Kredite zum Erwerb von Sozialwohnungen wird im Vergleich zu den derzeitigen Regelungen um die Hälfte gesenkt. |

Die Staatsbank ist der Ansicht, dass die Senkung des Risikokoeffizienten für die oben genannten Kredite die Kreditvergabe an Sozialwohnungsprojekte und Wohnungsbauprojekte im Rahmen der Förderprogramme und -projekte der Regierung fördern soll und im Einklang mit den Bestimmungen des Rundschreibens 22/2019/TT-NHNN und der Anweisung der Regierung in Resolution Nr. 33/NQ-CP vom 11. März 2023 zu einer Reihe von Lösungen zur Beseitigung von Hindernissen und Förderung einer sicheren, gesunden und nachhaltigen Entwicklung des Immobilienmarktes steht.

Gemäß den Bestimmungen des Rundschreibens 22/2019/TT-NHNN wird der Risikokoeffizient von 50 % auf Forderungen angewendet, die vollständig durch Wohnraum (einschließlich zukünftiger Wohnraum), Landnutzungsrechte, mit den Landnutzungsrechten des Kreditnehmers verbundene Bauarbeiten besichert sind und bei denen eine der folgenden Bedingungen erfüllt ist:

Ist ein Kredit zur Unterstützung der Geschäftstätigkeit gemäß den Vorschriften der Staatsbank, die die Kreditvergabetätigkeit von Kreditinstituten und ausländischen Bankfilialen regeln;

Ist ein Privatkredit für Kunden zum Kauf von Sozialwohnungen bzw. zum Kauf von Wohnungen im Rahmen staatlicher Förderprogramme und -projekte.

Dies ist ein Privatkredit für Kunden zum Kauf eines Hauses. Der im Kreditvertrag vereinbarte Kreditbetrag/Kreditbetrag liegt unter 1,5 Milliarden VND. Jeder Kunde darf diesen Risikokoeffizienten nur für einen Kredit verwenden.

Darüber hinaus behält der Rundschreibenentwurf den Risikokoeffizienten für sonstige Immobilienkredite bei.

Insbesondere müssen Banken für Vermögenswerte, bei denen es sich um Kreditdarlehen zur Finanzierung von Immobiliengeschäftsprojekten handelt, den höchsten Kreditrisikokoeffizienten von bis zu 200 % anwenden. Bei Vermögenswerten, bei denen es sich um Kreditdarlehen zur Finanzierung von Immobiliengeschäftsprojekten in Industrieparks handelt, beträgt der Kreditrisikokoeffizient 160 %.

Der Risikokoeffizient von 150 % wird auf immobilienbesicherte Forderungen angewendet, bei denen den Banken und ausländischen Bankfilialen keine Informationen über die Besicherungsquote vorliegen...

Zuvor hatten viele Experten der Staatsbank empfohlen, eine Senkung der Risikoquote für einige Immobiliensegmente in Betracht zu ziehen, um den Druck auf die Banken zu verringern.

Experten zufolge beeinflusst der Risikokoeffizient die Kapitalsicherheitsquote der Banken erheblich. Kredite mit hohen Risikokoeffizienten erfordern daher, dass die Banken über ein hohes „entsprechendes“ Eigenkapital verfügen, um die Kapitalsicherheitsquote zu gewährleisten.

Dr. Can Van Luc, Mitglied des Nationalen Finanz- und Geldpolitikbeirats, erklärte, das Bauministerium solle Immobilien in Gruppen mit unterschiedlichem Risiko einteilen. Basierend auf der Einstufung des Bauministeriums werde die Staatsbank den Risikokoeffizienten entsprechend anpassen.

[Anzeige_2]

Quelle

![[Foto] Parteitag der Zentralen Kommission für innere Angelegenheiten für die Amtszeit 2025-2030](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/23/5bf03821e6dd461d9ba2fd0c9a08037b)

![[Foto] Konferenz zur Verbreitung der Umsetzung des Plans zur Förderung der digitalen Transformation, um den Anforderungen der Umstrukturierung des Apparats des politischen Systems gerecht zu werden](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/23/4744403cccd144b79086799e2ceb686e)

![[Foto] Premierminister Pham Minh Chinh leitet nationale Online-Konferenz zum Thema Neubau im ländlichen Raum und Armutsbekämpfung](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/23/0d239726be21479db1ea6d8d77691a6d)

![[Foto] Premierminister Pham Minh Chinh leitet Konferenz zur Beschleunigung der Auszahlung öffentlicher Investitionskapitalien, zur Umsetzung wichtiger Projekte und zur Beseitigung provisorischer und baufälliger Häuser](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/23/fcb205e3ca19432eac326f55123308f4)

Kommentar (0)