Möglichkeit einer weiteren Zinssenkung

Angesichts stark steigender Einlagenzinsen und einer angespannteren Lage auf den Kapital- und Immobilienmärkten wird sich die Gewinnwachstumsrate des Bankensektors im Jahr 2023 voraussichtlich im Vergleich zum hohen Basisniveau im Jahr 2022 verlangsamen. Grund hierfür ist der Druck auf die Nettozinsmarge (NIM) und die Qualität der Vermögenswerte auf mittlere Sicht.

Daher sagten Experten von VNDirect Securities auf dem DINSGHTS-Forum zum Thema „Banking Industry Outlook 2023“, dass sich das Kreditwachstum im Jahr 2023 verlangsamen und etwa 12 % erreichen werde – die Kreditnachfrage schwächelt, da Unternehmen ihre Geschäftsexpansion aufgrund von Bedenken hinsichtlich des Wirtschaftswachstums und des schleppenden Konsums einschränken.

Gleichzeitig kommentierte Herr Pham Thien Quang, Direktor von VNDirect Asset Management, dass der aktuelle Kontext zeige, dass für die Staatsbank viel Spielraum bestehe, die operativen Zinssätze erneut zu senken. Darüber hinaus könnte die SBV eine weitere Senkung der operativen Zinssätze, wie etwa der Refinanzierungszinssätze und der Obergrenze für Einlagenzinsen für Laufzeiten von weniger als sechs Monaten, um 50 Basispunkte in der zweiten Hälfte des Jahres 2023 und höchstwahrscheinlich im dritten Quartal 2023 in Erwägung ziehen.

Übersicht über das Forum.

Im März 2023 senkte die Staatsbank von Vietnam die operativen Zinssätze zweimal und markierte damit eine Kehrtwende in der inländischen Geldpolitik. Angesichts des zunehmenden Risikos einer Rezession der US-Wirtschaft erwartet der Markt, dass die Fed bei ihrer nächsten Sitzung im Juni 2023 ihre Zinserhöhungen einstellt. Sollte dieses Szenario eintreten, würde der Druck auf die Wechselkurse und die inländischen Zinssätze weiter nachlassen.

Herr Quang sagte, das Bankwesen sei eine tragende Säule der Wirtschaft und sehr stark zyklisch geprägt. Daher ist es bei der Analyse der Aussichten des Bankensektors notwendig, den weltweiten Konjunkturzyklus zu berücksichtigen.

Viele Volkswirtschaften stehen derzeit vor Herausforderungen, darunter anhaltender Inflationsdruck und eine Verschärfung der finanziellen und monetären Bedingungen. Allerdings sind die globalen Zyklen weniger synchron.

China beschleunigt im Zuge seiner Wiedereröffnung nach Covid sein Wirtschaftswachstum, während die USA in die Spätphase ihres Wachstumszyklus eintreten und die Wahrscheinlichkeit hoch ist, dass der Rezessionsdruck im Jahr 2023 zunimmt. Die europäische Wirtschaft kämpft nach wie vor mit einer hohen Inflation, was die Zentralbanken zu weiteren Zinserhöhungen zwingt. Hohe Zinsen und eine angespannte Finanzlage haben sich negativ auf die Geschäftsexpansion und die Verbraucherausgaben ausgewirkt.

Gute Aussichten für Banken zum Jahresende

Laut TS. Can Van Luc – Mitglied des Nationalen Beirats für Geld- und Finanzpolitik. Vietnams Wirtschaft erlebte ab dem vierten Quartal 2022 eine Verlangsamung, und im ersten Quartal 2023 waren die Ergebnisse immer noch relativ schlecht.

„Der Grund liegt in der negativen Industrieproduktion. Landwirtschaft und Dienstleistungen wachsen immer noch im gleichen Tempo wie vor der Pandemie, obwohl diese Branchen weitgehend von der Nachfrage abhängen. Die meisten wichtigen Exportprodukte Vietnams wie Kleidung, Schuhe, Holz usw. sind rückläufig“, sagte Herr Luc.

TS. Can Van Luc – Mitglied des Nationalen Beirats für Geld- und Finanzpolitik.

Herr Luc prognostiziert, dass sich die Wirtschaft spätestens ab dem dritten Quartal 2023 erholen wird. Konkret ist seit April eine Erholung zu verzeichnen, auch Aktien und Immobilien erholen sich. Dementsprechend hat die Regierung gleichzeitig viele wichtige Entscheidungen zur „Rettung“ des Immobilienmarktes getroffen. So hat die Staatsbank von Vietnam beispielsweise den operativen Zinssatz zweimal angepasst, was das Vertrauen der Anleger in Immobilien offenbar wieder ein wenig gestärkt hat.

Bezüglich der Gewinnstruktur des Bankensektors spielen neben der Kredit- und Vermögensqualität noch eine Reihe weiterer Faktoren eine Rolle, die zwar nur 20 bis 25 % ausmachen, sich in letzter Zeit aber sehr positiv entwickelt haben. Darüber hinaus verfügen die Banken über finanzielle Mittel, da sie bei einer durchschnittlichen Deckungsquote für uneinbringliche Forderungen von lediglich 125 % keine allzu hohen Risikovorsorgen treffen müssen, was für die Branche ein positives Gewinnpolster darstellt.

Was den Anteil der Immobilienkredite der Bank betrifft, so listete Herr Luc auf, dass 68 % Kredite für den Wohnungsbau und 21 % Kredite für Immobilieninvestitionen seien. Dementsprechend bekräftigte Herr Luc, dass die Qualität der Immobilienkredite weiterhin unter Kontrolle sei.

Herr Nguyen Vu Long, Vorstandsvorsitzender der VNDirect Securities Corporation, schätzte, dass die Schwierigkeiten auf dem Immobilienmarkt noch immer eine große Herausforderung für die Aussichten des Bankensektors darstellen, wenn dieser Sektor bis Ende 2022 21 % der Kredite des Systems ausmacht.

Im Vergleich zu den Industrieländern ist dies jedoch nicht das Schlimmste. Darüber hinaus verfügt das Bankensystem über eine sehr gute Grundlage, um den „Sturm“ der Unternehmensanleihen zu überstehen.

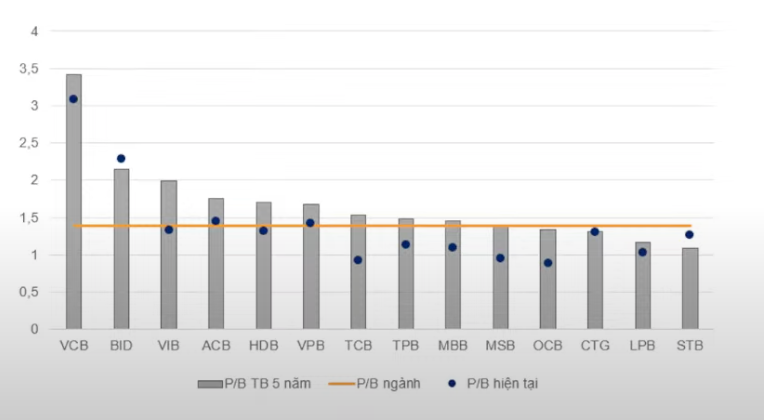

Bankaktien mit guten P/B-Bewertungen eignen sich für langfristige Investitionen (Quelle: VNDirect).

Im Allgemeinen befindet sich der Markt in einem relativ stabilen Szenario. Herr Quang rät Anlegern, die sich für Bankaktien interessieren, langfristige Anlagen zu wählen. Gleichzeitig müssen sich Anleger vor einer Investition über die Branche und das Geschäftsmodell der Bank informieren, in die sie investieren möchten.

Gleichzeitig sollten Investoren herausfinden, welche Banken in einem bestimmten Bereich Wettbewerbsvorteile haben, ob das Managementteam das nötige Talent hat, die Bank zu führen, und ob die Bewertung der Bank attraktiv ist.

Nach Ansicht von Herrn Quang ist die Bankenbranche bislang sowohl für kurzfristige als auch für langfristige Anleger geeignet .

[Anzeige_2]

Quelle

![[Foto] Der Vorsitzende der Nationalversammlung, Tran Thanh Man, trifft sich mit dem thailändischen Premierminister Paetongtarn Shinawatra](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/15/e71160b1572a457395f2816d84a18b45)

![[Foto] Premierminister Pham Minh Chinh empfängt den Landesdirektor des Regionalbüros der Weltbank für Vietnam, Laos und Kambodscha](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/15/2c7898852fa74a67a7d39e601e287d48)

Kommentar (0)