Dank positiver Signale aus der Zollpolitik und flexibler Managementmaßnahmen der Staatsbank Vietnams (SBV) zeigt der Druck auf die Wechselkurse Anzeichen einer Abkühlung. Vor diesem Hintergrund prognostiziert KBSV Securities, dass sich der Wechselkurs in der zweiten Jahreshälfte 2025 weiter seitwärts bewegen und wieder stabilisieren könnte, wobei jedoch weiterhin viele potenzielle Risiken bestehen, die im Auge behalten werden müssen.

Druck auf den USD/VND-Wechselkurs lässt dank positiverer Entwicklungen in der Zollpolitik vorübergehend nach

Laut KB Securities Vietnam (KBSV) verzeichnete der USD/VND-Wechselkurs im zweiten Quartal 2025 einen Anstieg im Bereich von 25.600 - 26.200 VND/USD (entspricht +2,5 % seit Jahresbeginn) und hielt damit angesichts der zahlreichen Schwankungen in der Weltwirtschaft die Aufwärtsdynamik vom Jahresbeginn bis heute aufrecht. Während andere Währungen deutlich zulegten und der DXY-Index im ersten Halbjahr 2025 um 11 % fiel, zeigte der VND den gegenteiligen Trend und verlor gegenüber dem USD mehr als 2 % an Wert. Hauptgründe hierfür sind die Lockerung der Geldpolitik der Regierung und das weiterhin bestehende Risiko von Zöllen, die den Bedarf an Devisenreserven im Land erhöhen.

Angesichts der angespannten Wechselkursentwicklung hat die Staatsbank von Vietnam flexible Maßnahmen zur Steuerung der Wechselkurse ergriffen, darunter die Anhebung des Leitkurses auf über 25.000 VND/USD und die Regulierung der Liquidität über den freien Markt (OMO), um die Zinsdifferenz zwischen VND und USD auf einem vernünftigen Niveau zu halten.

Informationen zur Höhe der Zölle nach den jüngsten Verhandlungen zeigen, dass der von den USA auf vietnamesische Waren erhobene Zoll von 20 % im Vergleich zu den zuvor angekündigten 46 % relativ günstig ist. Der Interbanken-Wechselkurs USD/VND ist von seinem Höchststand von 26.205 VND/USD gesunken, bewegt sich aber weiterhin seitwärts bei etwa 26.129 VND/USD (+2,53 % seit Jahresbeginn).

Der Grund dafür liegt nach Ansicht des KBSV darin, dass der Markt weiterhin über das potenzielle Risiko eines Steuersatzes von 40 % auf „Transitgüter“ besorgt ist, obwohl für die Definition dieser Güterart keine spezifischen Regelungen bestehen.

Unterdessen verzeichnete auch der Schwarzmarktkurs einen Aufwärtstrend, ähnlich dem Interbankenkurs, und stieg zeitweise sogar noch stärker an, da der Weltgoldpreis aufgrund geopolitischer Probleme im Nahen Osten mit über 3.400 USD/oz einen neuen Rekord erreichte. Auch der inländische Goldpreis stieg stark an und erreichte zeitweise über 124 Millionen/Tael. Die Differenz zwischen inländischem und internationalem Gold ist jedoch immer noch relativ groß (über 10 Millionen/Tael). Dies übt indirekt Druck auf den Wechselkurs am freien Markt aus, wenn die Nachfrage nach geschmuggeltem Gold steigt. Aktuell liegt der Schwarzmarktkurs bei 26.430 VND/USD (+2,2 % YTD).

In diesem Zusammenhang hat die Staatsbank verschiedene Lösungen zur Stabilisierung des Goldmarktes vorgeschlagen, darunter die Änderung und Ergänzung des Regierungserlasses Nr. 24/2012 zur Steuerung des Goldhandels (mit der Absicht, das staatliche Importmonopol für Goldbarren/Rohstoffe zu beenden) und gleichzeitig direkte Eingriffe in den Goldverkauf. Dadurch verringerte sich zunächst der Preisunterschied zwischen inländischen und internationalen SJC-Goldbarren, was den Druck auf den Wechselkurs verringerte.

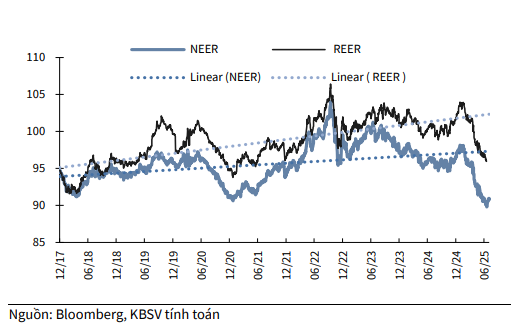

Laut dem Berechnungsmodell der KBSV zeigte der NEER (der nominale multilaterale Wechselkurs, der den Wert des VND gegenüber einem Korb von acht Referenzwährungen gemäß dem zentralen Wechselkursmechanismus misst) im zweiten Quartal 2025 seit Jahresbeginn weiterhin einen Abwärtstrend (-6,6 % YTD). Dies spiegelt die relative Abwertung des VND gegenüber dem Korb der Leitwährungen aus den oben genannten Gründen wider.

Auch der REER (der reale Wechselkurs ist ein inflationsbereinigter Index im Vergleich zum NEER) verzeichnete einen ähnlichen Rückgang (-6,5 % YTD), was auf eine leichte Verbesserung der Preiswettbewerbsfähigkeit vietnamesischer Waren bei einer schwächer werdenden Landeswährung und einer unter 4 % gehaltenen Landesinflation hindeutet.

Der Druck auf die Wechselkurse wird irgendwann zunehmen, sich gegen Ende des Jahres jedoch abschwächen.

Auf Grundlage der obigen Analyse hält KBSV an seiner Prognose fest, dass der USD/VND-Wechselkurs für das gesamte Jahr 2025 weiterhin innerhalb der zulässigen Spanne von +4 % gegenüber 2024 schwanken wird, wie in den vorherigen Berichten erwähnt. Obwohl der Wechselkurs zuletzt Anzeichen einer Abkühlung zeigte, da der neue Steuersatz für vietnamesische Exporte in die USA 20 % statt 46 % beträgt, ist KBSV der Ansicht, dass das Wechselkursrisiko weiterhin im Auge behalten werden muss.

Dementsprechend werden die Klarheit der spezifischen Regelungen der Zollpolitik mit Vietnam (insbesondere die Definition von Transitgütern), Vietnams gegenseitiger Steuersatz im Vergleich zu anderen Ländern und die Schwankungstendenz des DXY-Index wichtige Faktoren sein, die die Wechselkursbewegungen in der kommenden Zeit bestimmen.

Steuersatzbezogene Faktoren beeinflussen den Devisenzufluss nach Vietnam aus Exportkanälen und ausländischen Direktinvestitionen (FDI). Der aktuelle Steuersatz von 20 % für Vietnam ist im Vergleich zu anderen Ländern (China, Japan, Thailand, Bangladesch usw.) relativ günstig. Die endgültige Entscheidung über den Steuersatz für US-Partner wird jedoch erst am 1. August bekannt gegeben.

Der KBSV geht davon aus, dass der Steuerunterschied (20 %) zwischen Vietnam und anderen Ländern nicht allzu groß sein wird. Bei Transitgütern ist der KBSV mit einem Wert von 40 % vorsichtiger, da die Definition von „Transitgütern“ noch unklar ist.

Gemäß einigen Freihandelsabkommen, die die USA mit anderen Ländern unterzeichnet haben, definieren die USA Transitgüter als Güter mit einem Lokalisierungssatz von <_3525_. _ne1babf_u="" quy="" _c491_e1bb8b_nh="" _ve1bb81_="" _te1bbb7_="" _le1bb87_="" _ne1bb99_i="" _c491_e1bb8b_a="" _cc3a0_ng="" cao="" _thc3ac_="" _e1baa3_nh="" _hc6b0_e1bb9f_ng="" _tic3aa_u="" _ce1bbb1_c="" _ve1bb9b_i="" _vie1bb87_t="" nam="" _se1babd_="" gia="" _tc483_ng="" _vc3a0_="" _ngc6b0_e1bba3_c="" _le1baa1_i.="" _dc3b9_="" _ve1baad_y2c_="" _vie1bb87_c="" so="" _sc3a1_nh="" _cc3a1_c="" _que1bb91_c="" _c491_e1bb91_i="" _the1bba7_="" _lc3a0_="" quan="" _tre1bb8d_ng2c_="" _c491_c6b0_e1bba3_c="" _c3a1_p="" common="" cho="" _te1baa5_t="" _ce1baa3_="" _nc6b0_e1bb9b_c2c_="" _hoe1bab7_c="" _me1bba9_c="" _chc3aa_nh="" _nc3a0_y="" _khc3b4_ng="" _quc3a1_="" _c491_c3a1_ng="" _ke1bb83_="" _tc3a1_c="" _c491_e1bb99_ng="" _gie1baa3_m="">

Kurzfristig geht KBSV davon aus, dass der Wechselkurs im dritten Quartal zeitweise angespannt bleiben könnte. Dies gilt insbesondere für die Exportförderung während der Steuerstundungsphase (Exportumsatz im zweiten Quartal +20 % im Jahresvergleich), während der PMI-Index in den letzten drei Monaten unter 50 lag und aufgrund fehlender Aufträge das Wachstum im dritten Quartal unter Druck setzen wird. Auch die Zeit, in der Unternehmen ihre Gewinne ins Inland transferieren, sowie die Zeit, in der sich der Zufluss neuer ausländischer Direktinvestitionen verlangsamen könnten, wenn die Zollaussichten nach dem 1. August nicht den Erwartungen entsprechen.

Es wird jedoch erwartet, dass sich der USD/VND-Wechselkurs gegen Jahresende abkühlt. Grund dafür sind die Erholung der Exportaktivitäten während der Hochsaison, die steigenden Überweisungen ins Land, die Abschwächung des US-Dollars im Zuge der US-amerikanischen Umsetzung von Trumps „One Big Beautiful Bill Act“ und die Erwartung, dass die Fed den Leitzins in diesem Jahr zweimal senken wird. Der Wechselkursdruck bleibt ein Faktor, der in den kommenden Monaten genau beobachtet werden muss, insbesondere wenn Zollmaßnahmen für Vietnam und andere Länder angekündigt werden.

Da der USD/VND-Wechselkurs in diesem Jahr voraussichtlich um nicht mehr als 4 % steigen wird, geht die KBSV davon aus, dass die SBV weiterhin flexible Steuerungsmaßnahmen ergreifen wird, um den Wechselkurs innerhalb des zulässigen Bereichs zu halten und so günstige Bedingungen für eine wachstumsfördernde Lockerungspolitik zu schaffen. Obwohl der Wechselkurs im ersten Halbjahr 2025 zeitweise unter Spannung stand, griff die SBV umgehend ein und erhöhte unter anderem den Leitkurs, regulierte den freien Markt und hielt die USD-VND-Zinsdifferenz auf einem angemessenen Niveau. In der zweiten Jahreshälfte 2025 werden diese Instrumente voraussichtlich weiterhin zur Stabilisierung des Wechselkurses eingesetzt, während die Wahrscheinlichkeit einer Erhöhung des operativen Zinssatzes in diesem Jahr relativ gering ist. Generell bleibt die KBSV bei der Einschätzung, dass die geldpolitische Ausrichtung der SBV in der kommenden Zeit weiterhin wachstumsfördernd sein wird, aber flexibel auf wirtschaftliche Schocks reagieren wird.

Quelle: https://baolamdong.vn/nhieu-kha-nang-ty-gia-se-ha-nhiet-vao-cuoi-nam-383532.html

![[Foto] Vorsitzender der Nationalversammlung nimmt am Seminar „Aufbau und Betrieb eines internationalen Finanzzentrums und Empfehlungen für Vietnam“ teil](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

Kommentar (0)