Rechtsanwalt Nguyen Hoang Thinh von der Anwaltskammer Hanoi gibt zu dieser Frage folgenden Rat:

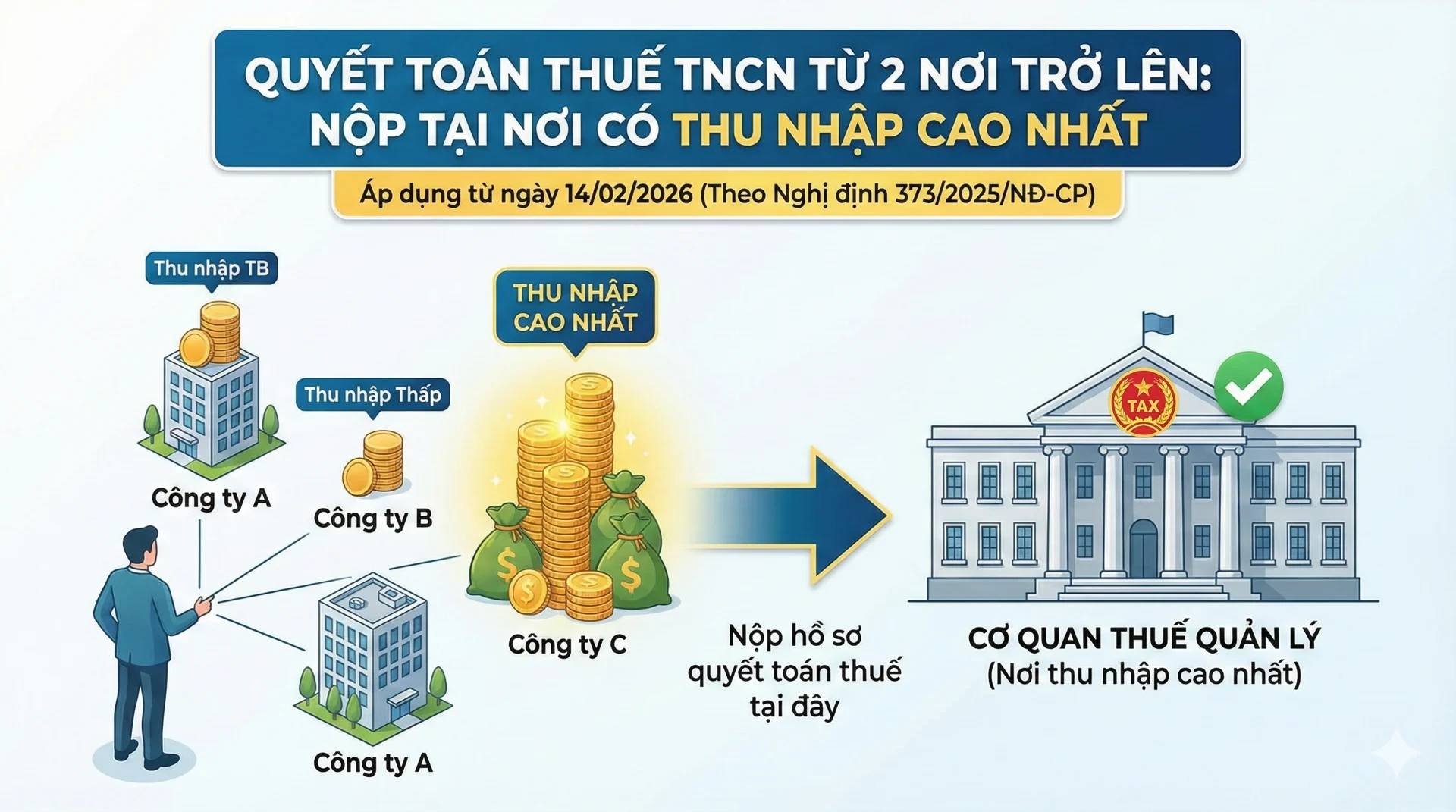

Ab dem 14. Februar 2026 ändern sich die Bestimmungen bezüglich des Ortes für die Abgabe der Einkommensteuererklärung für Personen mit mehreren Einkommensquellen gemäß Dekret Nr. 373/2025/ND-CP. Demnach:

Gemäß Artikel 3 des Dekrets Nr. 373/2025/ND-CP (gültig ab dem 14. Februar 2026) müssen natürliche Personen, die ihre Steuererklärung direkt einreichen und die ihren Wohnsitz in Indien haben und deren Einkünfte aus Gehältern und Löhnen der Quellensteuer aus zwei oder mehr Quellen unterliegen, ihre Steuererklärungsunterlagen an folgende Stelle senden:

Die Steuerbehörde verwaltet direkt die Organisation, die im Laufe des Jahres das höchste Einkommen erzielt.

Bei einer der direkt für die Organisation zuständigen Steuerbehörden wird die Steuer an die größte Einkommensquelle gezahlt, wenn es im Jahr mehrere größte Einkommensquellen gibt, die gleich hoch sind.

Gleichzeitig wird mit dem Dekret Nr. 373/2025/ND-CP folgende Regelung hinzugefügt: Reicht eine natürliche Person eine Erklärung zur endgültigen Einkommensteuererklärung fehlerhaft ein, wie oben beschrieben, so verwendet die Steuerbehörde, die die Erklärung der natürlichen Person erhalten hat, die Informationen aus dem Datenbanksystem des Steuersektors, um die Erklärung an die Steuerbehörde weiterzuleiten, die die einkommenszahlende Organisation direkt verwaltet, damit diese die endgültige Einkommensteuererklärung gemäß den gesetzlichen Bestimmungen durchführt.

Die alte Regelung unter Punkt b.2, Absatz 8, Artikel 11 des Dekrets Nr. 126/2020/ND-CP basierte unterdessen darauf, ob die betreffende Person bereits persönliche Abzüge geltend gemacht hatte, und auf dem Arbeitsplatz; der Ort für die Abgabe der Steuererklärung war daher:

- Die Steuerbehörde verwaltet direkt die Organisation oder die Einzelperson, die das Einkommen zahlt, für das die Einzelperson persönliche Abzüge geltend gemacht hat.

- Die Steuerbehörde verwaltet die Organisation oder Einzelperson, die das letzte Einkommen zahlt: Personen, die ihren Arbeitsplatz wechseln und deren letzte einkommenzahlende Organisation oder Einzelperson persönliche Abzüge anwendet.

- Die Steuerbehörde am Wohnsitz der betreffenden Person:

Personen, die ihren Arbeitsplatz und die Organisation, bei der sie zuletzt ihr Einkommen bezogen haben, wechseln, können keine persönlichen Abzüge geltend machen.

Die Person hat bei keiner Organisation oder Einzelperson, die ihr Einkommen zahlt, persönliche Abzüge für sich selbst geltend gemacht;

Personen mit Wohnsitz in Vietnam, die keinen Arbeitsvertrag haben oder deren Arbeitsvertrag weniger als 3 Monate läuft, oder die einen Dienstleistungsvertrag mit Einkünften aus einer oder mehreren Quellen haben, von denen 10 % abgezogen wurden;

Personen mit Wohnsitz in Vietnam, die im Laufe des Jahres Einkünfte aus Gehältern und Löhnen an einem oder mehreren Orten bezogen haben, aber zum Zeitpunkt der Steuerabrechnung nicht bei einer Organisation oder Einzelperson angestellt waren, die diese Einkünfte zahlte.

Quelle: https://daibieunhandan.vn/quyet-toan-thue-the-nao-khi-co-2-nguon-thu-nhap-tro-len-10418871.html

Kommentar (0)