Vorteile der Legalisierung von Resolution 42

Am 1. Januar 2024 ist die Resolution 42/2017/QH14 (Resolution 42) zur Pilotierung der Schuldenregulierung offiziell außer Kraft getreten. Der „besondere“ Rechtskorridor, auf den das Bankensystem seit sechs Jahren wartete, wurde im geänderten Gesetz über Kreditinstitute 2024 mit neuen Regelungen zum Recht auf Beschlagnahme und Handhabung gesicherter Vermögenswerte legalisiert. Die Legalisierung der Resolution 42 bringt Kreditinstituten im Allgemeinen und Agribanken im Besonderen viele große Vorteile und bietet insbesondere Lösungen zur Lösung des Ressourcenproblems der Gesellschaft.

Für die Agribank ist dies umso bedeutsamer, als 2025 ein wichtiges Jahr ist, in dem über die Fertigstellung des vom Gouverneur der Staatsbank (SBV) genehmigten Umstrukturierungsplans der Agribank im Zusammenhang mit der Begleichung uneinbringlicher Forderungen für den Zeitraum 2021–2025 entschieden wird. Und neben den fünf im Umstrukturierungsprozess identifizierten Säulen: (1) Begleichung uneinbringlicher Forderungen und Stärkung der Rückstellungen; (2) Umstrukturierung der Organisation und des Netzwerks; (3) Digitale Transformation und Verbesserung der Risikomanagementtechnologie; (4) Erhöhung des Stammkapitals zur Stärkung der Kapitalsicherheit; (5) Umstrukturierung des Kreditportfolios; betrachtet die Agribank die Begleichung und Eintreibung von Schulden als eine ihrer Hauptaufgaben. Gleichzeitig setzt sie synchron Lösungen ein, um Menschen und Unternehmen dabei zu unterstützen, Schwierigkeiten zu überwinden, Produktion und Geschäfte zu fördern und den Kapitalbedarf der Wirtschaft umgehend zu decken.

Die Agribank begleitet Menschen und Unternehmen stets bei der landwirtschaftlichen und ländlichen Entwicklung. Foto: Agribank

Konkret hat sich die Agribank folgende Ziele gesetzt: Umsetzung von Kapitalmobilisierungsplänen im Einklang mit dem Kreditwachstum und Optimierung der Kapitalstruktur; nachhaltiges Kreditwachstum in Verbindung mit Kontrolle, Verbesserung der Kreditqualität und erhöhter Einziehung uneinbringlicher Forderungen; Umsetzung von Lösungen zur Verbesserung und Steigerung der Finanzkraft, um die Betriebssicherheitskennzahlen zu gewährleisten; Umstrukturierung, Anordnung und Anpassung des Netzwerks im Einklang mit den gesetzlichen Bestimmungen und praktischen Anforderungen der Agribank; weitere Modernisierung und starke Digitalisierung des Informationstechnologiesystems; weitere Anordnung und Konsolidierung der Geschäftstätigkeiten der Tochtergesellschaften in eine sichere und effektive Richtung im Einklang mit der Entwicklungsorientierung der Agribank; Stärkung des Risikomanagements, Verbesserung der internen Inspektions- und Überwachungstätigkeiten, Umsetzung von Personalarbeit, Konzentration auf die Verbesserung der Qualität der Humanressourcen, Erfüllung der Governance-Anforderungen; Umsetzung von Richtlinien, Gehalts- und Bonusmechanismen, Anreizen und Motivation der Mitarbeiter im gesamten System zur Förderung der Kreditvergabe und Einziehung uneinbringlicher Forderungen.

Die Zahl der uneinbringlichen Forderungen ist stark zurückgegangen

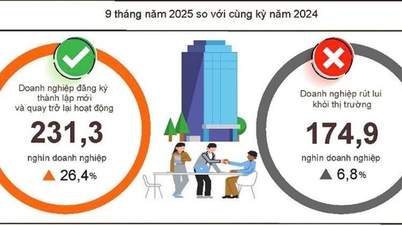

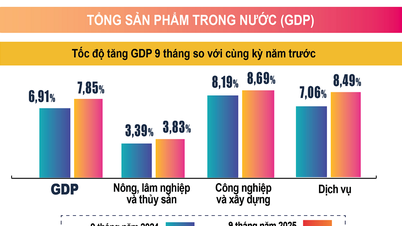

Für den gesamten Zeitraum 2021–2025 hat die Agribank stolze Ergebnisse erzielt. Sie hat ihre strategischen Ziele hinsichtlich Größe und Wachstum übertroffen – Faktoren, die ihre interne Stärke und Wettbewerbsfähigkeit unter Beweis stellen. Die Bilanzsumme erreichte über 2,3 Milliarden VND, ein durchschnittliches Wachstum von 9,6 % pro Jahr, und übertraf damit das Ziel von 7–11 % pro Jahr deutlich. Das mobilisierte Kapital erreichte 2,159 Millionen VND, ein durchschnittliches Wachstum von 8,95 %. Die ausstehenden Kredite erreichten 1,851 Millionen VND, ein durchschnittliches Wachstum von 9,93 % pro Jahr. Bemerkenswert ist, dass das Kapital in den ersten sechs Monaten des Jahres 2025 um 130 Billionen stieg, fünfmal so stark wie im gleichen Zeitraum des Vorjahres. Die ausstehenden Kredite stiegen um 130 Billionen – der höchste Anstieg seit 2021.

Insbesondere ist die Forderungsausfallquote gemäß dem Umstrukturierungsplan stark gesunken, womit das Ziel für Forderungsausfälle fast ein Jahr früher als geplant erreicht wurde. Gleichzeitig erreichte die durchschnittliche Einziehung und Begleichung von Schulden rund 10.800 Milliarden pro Jahr, das Doppelte des ursprünglichen Ziels. Insbesondere ist die Forderungsausfallquote in der Bilanz viel niedriger als die der Big4-Banken. Die führende Position im Bankensystem wird in vielerlei Hinsicht beibehalten und gefestigt: Das Netzwerk wird umfassend umstrukturiert und umfasst mehr als 2.300 Transaktionsstellen, die fast 100 % der Gemeinden des Landes abdecken. Wir sind die führende Geschäftsbank in Bezug auf Gesamtvermögen, Kapital und ausstehende Kredite. Wir sind die treibende Kraft bei der Entwicklung der „drei ländlichen Gebiete“, wobei ausstehende Kredite in der Landwirtschaft und in ländlichen Gebieten fast 30 % der ausstehenden Kredite des gesamten Systems in diesem Bereich ausmachen …

Darüber hinaus hat die Agribank die digitale Transformation schrittweise umgesetzt und ihr IT-System modernisiert. Sie hat über 200 Produkte und Dienstleistungen sowie 150 digitale Dienstprogramme eingeführt. 95 % der Transaktionen werden über digitale Kanäle abgewickelt und 47 % der Kunden nutzen digitale Dienste. Agribank Plus verfügt derzeit über mehr als 150 Funktionen und Dienstprogramme. Die Zahl der Einlagenkunden beträgt derzeit 23,2 Millionen, ein Anstieg von fast 5,8 Millionen gegenüber 2020.

Trotz dieser Vorteile steht die Agribank auch vor zahlreichen Schwierigkeiten und Herausforderungen, insbesondere in den Jahren 2024 und 2025. Dazu gehören beispielsweise hohe Kreditkosten, wenn eine Umschuldung neu klassifiziert und ausreichende Rückstellungen gebildet werden müssen; der Druck, das Kapital zu erhöhen, um die Basel-II-Standards zu erfüllen; der Umgang mit Sicherheiten in ländlichen Gebieten ist nach wie vor mit zahlreichen rechtlichen und durchsetzungsbezogenen Problemen verbunden... Wenn es für diese Probleme keine synchronen Unterstützungslösungen seitens der Behörden gibt, wird die Fähigkeit, die Forderungsausfälle des gesamten Systems unter 2 % zu halten, in der kommenden Zeit vor zahlreichen Herausforderungen stehen.

Die Bemühungen der Agribank wurden mit einer Reihe renommierter nationaler und internationaler Auszeichnungen gewürdigt, darunter: National Quality Award 2024, Rating Ba2 von Moody's Rating und BB+ von Fitch Rating. Viele Jahre in Folge gehörte die Agribank zu den zehn größten Steuerzahlern und ist die zweitgrößte Körperschaftsteuer zahlende Bank in Vietnam... Diese Zahlen belegen die Anstrengungen und die sehr stolzen Ergebnisse der Agribank bei der Umsetzung des Restrukturierungsplans im Zusammenhang mit der Begleichung uneinbringlicher Forderungen im Zeitraum 2021–2025.

Quelle: https://daibieunhandan.vn/tai-co-cau-gan-voi-xu-ly-no-xau-giai-doan-2021-2025-tai-agribank-bai-1-co-hoi-va-thach-thuc-10389249.html

![[Foto] Premierminister Pham Minh Chinh leitet die Online-Konferenz der Regierung mit den Gemeinden](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/5/264793cfb4404c63a701d235ff43e1bd)

![[Foto] Eröffnung der 13. Konferenz des 13. Zentralkomitees der Partei](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/6/d4b269e6c4b64696af775925cb608560)

![[Foto] Premierminister Pham Minh Chinh startete eine Spitzennachahmungskampagne, um anlässlich des 14. Nationalen Parteitags Erfolge zu erzielen](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/5/8869ec5cdbc740f58fbf2ae73f065076)

Kommentar (0)