Die letzte Handelswoche vor den langen Feiertagen begann mit einer vorsichtigen Sitzung.

Die letzte Handelswoche vor den langen Feiertagen begann mit einer vorsichtigen Sitzung.

Nachdem der VN-Index zum Wochenende bei 1.249,11 Punkten schloss und für die gesamte Woche einen Zuwachs von 1,51 % verzeichnete, wobei das Handelsvolumen um 11,4 % und nur 60 % des Durchschnittswerts zurückging, war der Aktienmarkt zu Wochenbeginn weiterhin von Zurückhaltung geprägt, mit schwacher Nachfrage und vorsichtiger Anlegerstimmung. Der VN-Index konnte seinen leichten Anstieg fortsetzen und trotz einiger leichter Korrekturen aufgrund des erhöhten Verkaufsdrucks nach drei aufeinanderfolgenden Erholungssitzungen die starke Widerstandszone um 1.250 Punkte herausfordern. Der Index behielt jedoch seine Aufwärtsdynamik bei und beendete die Morgensitzung im hellgrünen Bereich, womit er seinen vierten Anstieg in Folge verzeichnete.

Die Marktliquidität war nicht beeindruckend, da die Transaktionswerte niedrig blieben. Dies spiegelte den Mangel an starken Cashflows und eine klare Differenzierung zwischen Branchengruppen wider. Während einige Branchen wie das Bankwesen und das verarbeitende Gewerbe noch leichte Zuwächse verzeichneten, hatten die Immobilien- und Baukonzerne weiterhin mit Schwierigkeiten zu kämpfen, was den Gesamtindex unter Druck setzte.

Ausländische Investoren setzten ihren Nettoverkaufstrend jedoch fort und konzentrierten sich auf eine Reihe großer Aktien, was sich ebenfalls etwas auf die allgemeine Marktstimmung auswirkte. Darüber hinaus sorgten internationale Informationen über den Beginn seiner zweiten Amtszeit als Präsident Donald Trump am 20. Januar 2025 bei den Anlegern für Besorgnis hinsichtlich der Zollpolitik und der Auswirkungen auf die Wechselkurse, was kurzfristig zu weiterer Unsicherheit am Markt führte.

In der Nachmittagssitzung war der Handel vorsichtiger und die Anzahl der Aktien mit fallenden Kursen nahm allmählich zu. Dies führte dazu, dass der VN-Index mit abwechselnden Anstiegen und Rückgängen um den Referenzwert schwankte. Dank der Unterstützung einiger wichtiger Aktien beendete der Index die Sitzung im hellgrünen Bereich.

Zum Ende der Handelssitzung stieg der VN-Index um 0,44 Punkte (0,04 %) auf 1.249,55 Punkte. Der HNX-Index sank um 0,79 Punkte (-0,36 %) auf 221,69 Punkte. Der UPCoM-Index sank um 0,31 Punkte (-0,33 %) auf 92,8 Punkte.

Am gesamten Markt verzeichneten 326 Aktien einen Kursanstieg, 383 Aktien einen Kursrückgang und 865 Aktien blieben unverändert bzw. wurden nicht gehandelt. 27 Aktien erreichten jedoch die Obergrenze und 12 Aktien fielen auf den Boden.

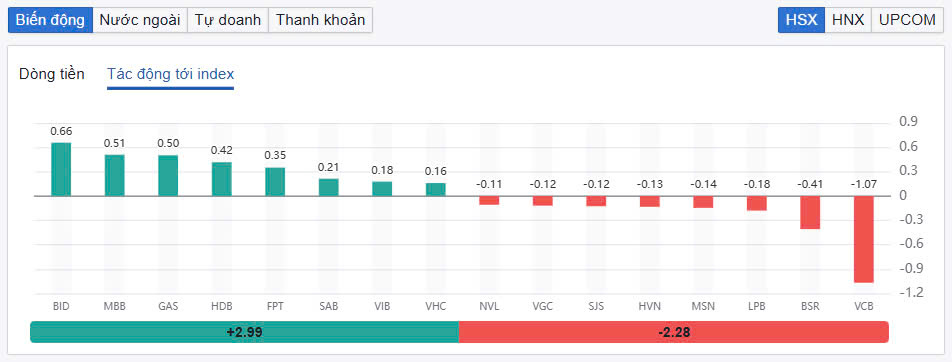

Der VN-Index stieg heute vor allem dank der guten Unterstützung von Aktien wie BID, MBB, GAS, HDB,FPT und SAB. BID legte um 1 % zu und war mit 0,66 Punkten die Aktie mit dem größten positiven Einfluss auf den VN-Index. MBB steuerte 0,51 Punkte bei und legte um 1,63 % zu. HDB sorgte ebenfalls für Aufsehen und stieg weiter um 2,22 % auf 23.000 VND/Aktie. Damit legte HDB nach dem Tiefpunkt am 6. Januar 2025 um fast 9 % zu.

|

| Top 10 Aktien mit Einfluss auf den VN-Index |

Im Gegensatz dazu notierten Aktien wie VCB, BSR , LPB, MSN, HVN usw. allesamt im Minus und wirkten sich negativ auf den Gesamtmarkt aus. VCB verlor 0,86 % und war der Hauptfaktor für die Erschütterung des VN-Index, als es 1,07 Punkte verlor. Der „Neuling“ an der HoSE-Börse, BSR, verlor in der heutigen Sitzung ebenfalls 0,41 Punkte und verlor 2,55 %. Diese Aktie wurde erst am 17. Januar 2025 mit einem Referenzpreis von 21.300 VND pro Aktie an der HoSE-Börse notiert.

Die Differenzierung in der Gruppe der Mid- und Small-Cap-Aktien war zwar sehr stark, aber die rote Farbe dominierte überwiegend. In der Wertpapiergruppe verloren Aktien wie VDS, VND, SHS, APS und MBS allesamt an Wert. VDS fiel nach der Bekanntgabe negativer Geschäftsergebnisse mit einem Verlust von rund 21 Milliarden VND im vierten Quartal 2024 deutlich um 3,9 %.

Der Stahlkonzern verzeichnete auch bei vielen Aktien Kursrückgänge, darunter bei HPG ein leichter Rückgang um 0,19 %, bei NKG jedoch ein starker Rückgang um 1,8 % und bei SMC ein Rückgang um 1,83 %.

|

| Ausländische Investoren verkaufen weiterhin |

Die Marktliquidität blieb niedrig. Das gesamte Handelsvolumen an der HoSE erreichte 441 Millionen Aktien, was einem Handelswert von 9,995 Milliarden VND entspricht (ein Rückgang von 3 % gegenüber der vorherigen Sitzung), wovon 2,2 Milliarden VND auf ausgehandelte Transaktionen entfielen. Die Handelswerte an der HNX und der UPCoM erreichten 677 Milliarden VND bzw. 502 Milliarden VND. HDB führte die Liste der stärksten Transaktionen im gesamten Markt mit einem Wert von 468 Milliarden VND an. FPT und HPG handelten 332 Milliarden VND bzw. 257 Milliarden VND.

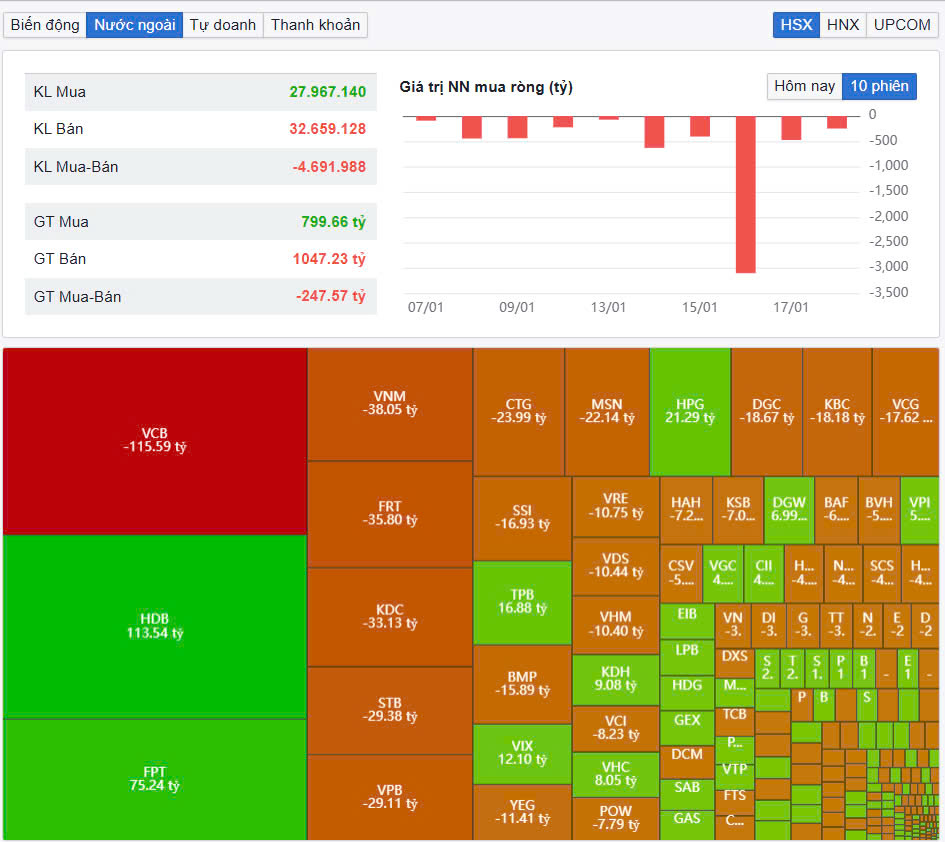

Ausländische Investoren verkauften weiterhin netto mehr als 280 Milliarden VND auf dem gesamten Markt, wobei dieser Kapitalfluss mit 116 Milliarden VND den größten Nettoverkaufswert für VCB-Codes erzielte. VNM lag mit einem Nettoverkaufswert von nur 38 Milliarden VND zurück. Umgekehrt wurde HDB mit 113 Milliarden VND netto gekauft. FPT wurde ebenfalls mit 75 Milliarden VND netto gekauft.

[Anzeige_2]

Quelle: https://baodautu.vn/thanh-khoan-yeu-vn-index-xanh-vo-do-long-d241525.html

![[Foto] Premierminister Pham Minh Chinh und der südafrikanische Präsident Matamela Cyril Ramaphosa nehmen am Wirtschaftsforum teil](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/24/1761302295638_dsc-0409-jpg.webp)

![[Foto] Präsident Luong Cuong leitete die Begrüßungszeremonie und führte Gespräche mit dem Generalsekretär der Vereinten Nationen, Antonio Guterres](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/24/1761304699186_ndo_br_1-jpg.webp)

![[Foto] Feierliche Beerdigung des ehemaligen stellvertretenden Vorsitzenden des Ministerrats Tran Phuong](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/24/1761295093441_tang-le-tran-phuong-1998-4576-jpg.webp)

Kommentar (0)