Warten auf einen Durchbruch

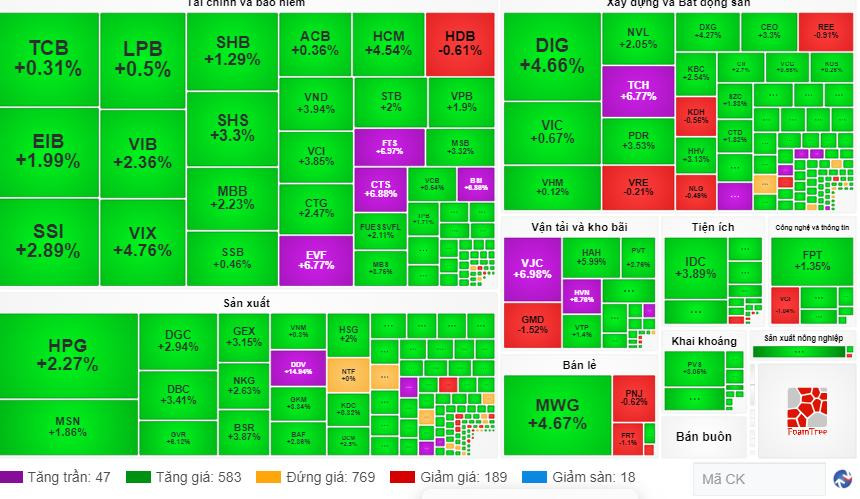

Obwohl es seit Anfang Mai nicht viele positive Nachrichten gab, die den Markt beeinflussten, verzeichnete der Aktienmarkt in der ersten Handelssitzung der Woche am 6. Mai dank führender Wertpapierwerte einen starken Anstieg. Dementsprechend stieg der VN-Index am Ende der Nachmittagssitzung am 6. Mai um 20,55 Punkte auf 1.241,58 Punkte; Der HNX-Index stieg um 4,56 Punkte auf 232,29 Punkte. Das gesamte Handelsvolumen des Marktes erreichte fast 1.001 Millionen Aktien, was einem Gesamtliquiditätswert von 23.804,75 Milliarden VND entspricht.

Im April verzeichnete der Markt jedoch eine heftige Performance mit einem starken Rückgang des VN-Index von 1.270 Punkten auf 1.180 Punkte. Der Grund dafür liegt darin, dass es an der vietnamesischen Börse viele negative Informationen gab. Einer davon ist der angespannte Wechselkursdruck, der sich negativ auf den Geld- und Bankenmarkt auswirkt; Gleichzeitig förderte es indirekt die unaufhaltsame Nettoverkaufsdynamik ausländischer Investoren mit einem zusätzlichen Verkaufsvolumen von insgesamt mehr als 5.100 Milliarden VND auf dem gesamten Markt im April.

Der Verlust des VN-Index aus der 1.250-Punkte-Zone führte dazu, dass der Index an Momentum für die Bildung eines Aufwärtstrends verlor, die gestiegene Nachfrage in der 1.160-1.180-Punkte-Zone zeigt jedoch auch, dass es sich hierbei um einen verlässlichen Unterstützungspunkt handelt. Es wird erwartet, dass der Index in der Preisspanne von 1.150 bis 1.250 Punkten schwankt, um dann wieder zu steigen, und dieser Prozess wird nach dem jüngsten Rückgang anhalten.

Im Mai müssen an den weltweiten Aktienmärkten noch viele Variablen beobachtet werden. Die US-Notenbank Federal Reserve (Fed) hat kürzlich zum fünften Mal beschlossen, die Zinsen auf dem aktuellen Niveau zu belassen. Trotz Warnungen vor einer noch immer zu hohen Inflation lehnte diese Institution auch die Möglichkeit einer Zinserhöhung im Juni ab.

Mit dieser Entscheidung schwankt der aktuelle Leitzins in den USA weiterhin zwischen 5,25 und 5,5 %, dem höchsten Stand seit 23 Jahren, und wird seit Juli 2023 beibehalten. Dies bedeutet auch, dass die Zinssätze möglicherweise nicht so schnell sinken wie erwartet, was Druck auf die inländischen Wechselkurse ausüben könnte.

Zudem ist der große Geldfluss bislang nicht zurückgekehrt. Es ist ersichtlich, dass die Differenzierung in der Gruppe der Large-Cap-Aktien recht häufig vorkommt, was darauf hindeutet, dass kein Konsens über den Trend besteht und auch der Zeitpunkt für die Bildung eines Bodens zur Beendigung der aktuellen Korrektur unklar ist.

Nguyen Le Nguyen Vi, Leiter der DSC-Marktstrategie, sagte außerdem, dass es zwar derzeit keine schlechten Nachrichten mehr gebe, die Absorption früherer negativer Informationen jedoch ausreiche, um den VN-Index tiefer als den alten Tiefststand von 1.170 Punkten fallen zu lassen, da die Motivation, eine neue Wachstumswelle zu erwarten, fehle. So hat beispielsweise die Rendite 10-jähriger Staatsanleihen seit 2022 den langfristigen Abwärtstrend durchbrochen, sodass der Markt davon ausgeht, dass die Zinsen in der kommenden Zeit tendenziell allmählich steigen werden. Wenn die Zinsen steigen, werden riskantere Anlagen wie Aktien weniger liquide und die Bewertungen an den Aktienmärkten weniger attraktiv.

Generell ist Herr Nguyen Le Nguyen Vi immer noch der Ansicht, dass der jüngste Rückgang die beste Investitionsmöglichkeit im Jahr 2024 darstellt, allerdings ist es notwendig, den Kaufzeitpunkt sorgfältig zu berechnen, um Kosten und Zeit zu sparen. Auf der aktuellen makroökonomischen Grundlage tendiert DSC zu dem Szenario, dass der VN-Index mehr Zeit braucht, um sich im Bereich von etwa 1.170 bis 1.250 Punkten auszugleichen und anzusammeln. Die Liquidität an der HOSE dürfte in den nächsten Wochen niedrig bleiben und bei 10.000 bis 15.000 Milliarden VND/Sitzung liegen.

Kommt „Sell in May“?

Während es dem Markt an positiven Informationen mangelt, verstärkt der Mai den psychologischen Druck der Anleger hinsichtlich des „Sell in May“-Effekts. Frau Nguyen Thi Thuy Linh, Direktorin für Analyse und Investitionen bei An Binh Securities Company (ABS), erklärte, dass sich der Aktienmarkt in den ersten Monaten des Jahres 2024 deutlich erholt habe und in der ersten Aprilhälfte den mittelfristigen Höchststand von Ende September 2023 übertroffen habe. Daher hat sich der Markt nach einer ausreichend langen und ausreichend starken Steigerung stark angepasst.

Im Mai ist der „Sell in May“-Effekt üblicherweise darauf zurückzuführen, dass der Markt in eine Phase relativ geringer Informationen eintritt, da die meisten Unternehmen auf der Aktionärsversammlung ihre Geschäftsergebnisse für das erste Quartal und ihre Pläne für das Gesamtjahr bekannt gegeben haben, was sich bereits im Vorfeld in den Preisen niedergeschlagen hat.

Darüber hinaus befindet sich der DJI-Index derzeit in den USA im Kontext steigender Renditen von US-Staatsanleihen und des USD-Stärkeindex (DXY) ebenfalls in einer kurzfristigen Korrekturphase. Sollte sich aus dieser Situation eine mittelfristige Anpassung ergeben, könnte sich dies negativ auf den vietnamesischen Aktienmarkt auswirken.

Allerdings schätzte Frau Nguyen Thi Thuy Linh das Szenario des Verkaufs im Mai dieses Jahres aufgrund einer Reihe von Faktoren nicht besonders. Erstens: Obwohl es Anzeichen für einen erneuten Anstieg der Bankzinsen gibt, liegen diese immer noch auf einem Rekordtief, was zu höheren Unternehmensgewinnen beiträgt und dazu beiträgt, dass der Aktienmarkt für Anleger weiterhin attraktiv bleibt.

Zweitens kam es im April zu einer starken Marktkorrektur und es fällt ihm schwer, sein Gleichgewicht wiederherzustellen. Schließlich wurde der Konflikt zwischen Israel und dem Iran unter Kontrolle gebracht, der Weltmarktpreis für Gold sank und die Maßnahmen der Staatsbank (SBV), Devisen und Gold auf den Markt zu bringen, trugen dazu bei, den Wechselkurs und die inländischen Goldpreise abzukühlen.

Allerdings ist der Aktienmarkt noch nicht in eine echte Wachstumsphase eingetreten. Technisch gesehen bildet der VN-Index von 2023 bis heute eine horizontale Strukturzone mit einer mittelfristigen Preisspanne von 200 - 240 - 260 Punkten. Daher kann es kurzfristig zu Korrekturen mit großer Amplitude kommen, insbesondere bei Aktien, die nicht durch unterstützende fundamentale Faktoren gestützt werden.

Auf Grundlage dieser Übersichtsanalyse prognostiziert ABS Research, dass der VN-Index im Mai im Bereich zwischen 1.130 und 1.250 Punkten schwanken wird. Anleger können mit einem kurzfristigen Markttief und kurzfristigen Erholungen rechnen, es wird jedoch eine schwierige Handelsperiode.

Unterdessen wird der Markt laut der Maybank Investment Bank im Mai im Vergleich zur starken Anpassungsphase im vergangenen April eine bessere Balance aufweisen. Allerdings ist der Mai auch eine Zeit der Informationsdepression, der Ausgleichs- und Erholungsprozess wird nur langsam voranschreiten, und es ist nicht ausgeschlossen, dass es Anfang Mai noch zu Gewinnmitnahmedruck kommt, so dass der „Sell in May“-Effekt immer noch auftreten kann.

Was den niedrigsten Punkt des VN-Index betrifft, könnte die Preislinie einen erneuten Test des vorherigen Tiefstbereichs von 1.170 Punkten aufweisen und der höchste Stand im Mai dürfte bei 1.235 Punkten liegen.

In Bezug auf die kurzfristige Marktanalyse sagte Frau Nguyen Thi Thuy Linh, dass Anleger bewerten müssen, ob sich der VN-Index im Mai und Juni angepasst hat, um zu entscheiden, ob sie handeln oder investieren. Vorerst sollten Anleger eine defensive Position einnehmen und kurzfristig handeln, bis ein mittelfristiges bullisches Signal auftritt.

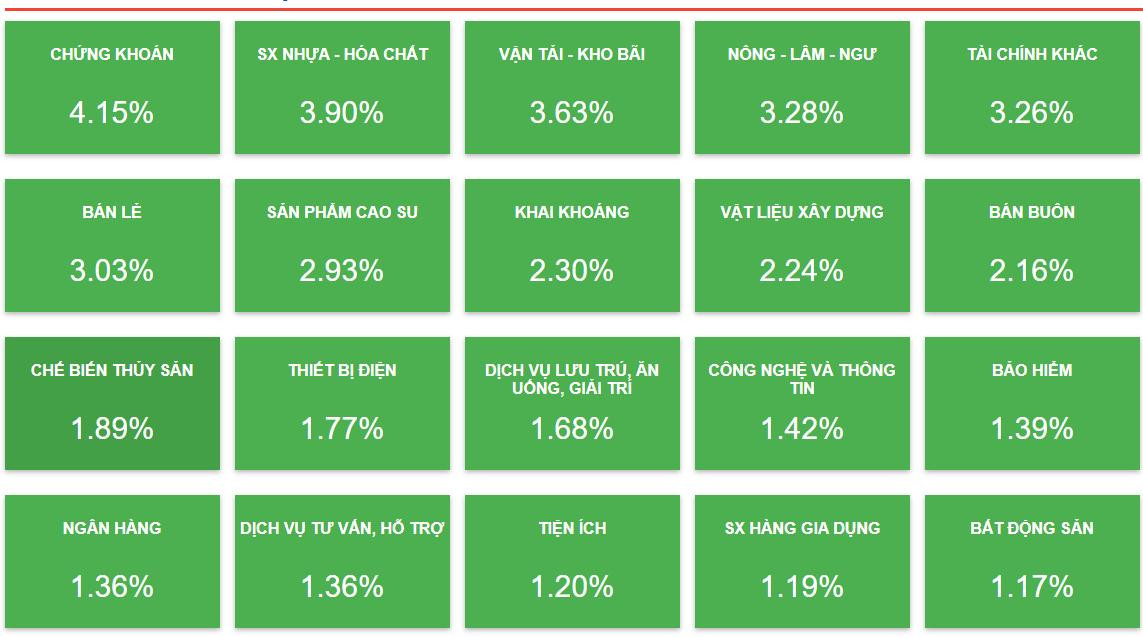

Branchengruppen mit positiven Aussichten im Jahr 2024 werden jene sein, die von der Regierungspolitik, der Makrolage, den Rohstoffpreisen, Wachstumszyklen profitieren oder ihre eigene Geschichte haben... Zu den Branchen, deren Geschäftsergebnisse im Jahr 2024 voraussichtlich stärker wachsen werden als der allgemeine Markt, zählen: Wertpapiere, Bankwesen, Einzelhandel, Gewerbeparkimmobilien, Gummi, Baumaterialien, Exporte (Wasserprodukte, Bausteine...), Technologie – Telekommunikation...

Nach der Empfehlung der Maybank Investment Bank sollten Anleger bei Zinserhöhungen weiterhin vorsichtig sein und mehr Zeit brauchen, bis sich die Marktstimmung „stabilisiert“. Daher wäre eine defensive Strategie immer noch die richtige Wahl. Die Sektoren Technologie, Einzelhandel, Wertpapiere und Banken könnten interessiert sein.

Darüber hinaus empfehlen die meisten anderen Wertpapierfirmen den Anlegern, sich in dieser Zeit auf die Umstrukturierung ihrer Portfolios zu konzentrieren, wenn sich der Markt nach der jüngsten tiefen Korrektur erholt; Gleichzeitig sollte der Aktienanteil reduziert werden, sodass er nur noch etwa 20 – 30 % des Nettoinventarwerts (NAV) ausmacht, wenn der Markt-Cashflow noch schwach ist, wie es derzeit der Fall ist.

Eine weitere zu erwägende Strategie besteht darin, gute Aktien zu angemessenen Bewertungen zu kaufen, um in den Genuss von Bardividenden und Aussichten auf künftige Kurssteigerungen zu kommen. Diese Unternehmen verfügen über stabile Geschäftsfelder, die weniger von Konjunkturzyklen beeinflusst werden.

Was die Werte angeht, erreichte der VN-Index am Ende der letzten Handelssitzung im April 2024 1.209,52 Punkte, VNAllshare 1.243,09 Punkte und VN30 1.240,5 Punkte, was einem Rückgang von 5,8 %, 5,3 % bzw. 4,4 % gegenüber Ende März 2024 entspricht. Im Vergleich zum Ende des Jahres 2023 stiegen die Indizes jedoch um 7 %, 7,7 % bzw. 9,6 %.

Im April verzeichneten alle übrigen Branchenindizes Rückgänge, mit Ausnahme des Branchenindex für Informationstechnologie (VNIT) und des Branchenindex für Konsumgüter (VNCOND), die Wachstumsraten von 5 % bzw. 2,1 % verzeichneten. So verzeichneten beispielsweise der Immobiliensektor (VNREAL) einen Rückgang von 9,4 %, der Energiesektor (VNENE) einen Rückgang von 6,7 % und der Industriesektor (VNIND) einen Rückgang von 6,7 % im Vergleich zum März 2024.

Auch die Liquidität an den Aktienmärkten verzeichnete im April einen Rückgang mit einem durchschnittlichen Handelsvolumen (VV) von über 843 Millionen Aktien/Tag und einem durchschnittlichen Handelswert (VV) von über 21.374 Milliarden VND/Tag; im Vergleich zum März 2024 um 16,3 % im Volumen und 19,3 % im Durchschnittswert gesunken.

Beim Handel mit gedeckten Optionsscheinen (CW) verzeichnete die Liquidität des CW-Marktes im April 2024 ein durchschnittliches Handelsvolumen von über 59,3 Millionen CW/Tag mit einem durchschnittlichen Handelswert von 45,6 Milliarden VND/Tag; Dies entspricht einem Rückgang von 10,3 % im Volumen und 26,4 % im Durchschnittswert im Vergleich zum März 2024.

Volumen und Handelswert von ETF-Zertifikaten wachsen weiter. Das durchschnittliche Handelsvolumen erreichte 11,33 Millionen ETFs, was einem durchschnittlichen Handelswert von über 271,1 Milliarden VND entspricht, was einem Anstieg des Volumens um 38,4 % und des Durchschnittswerts um 26,6 % im Vergleich zum März 2024 entspricht.

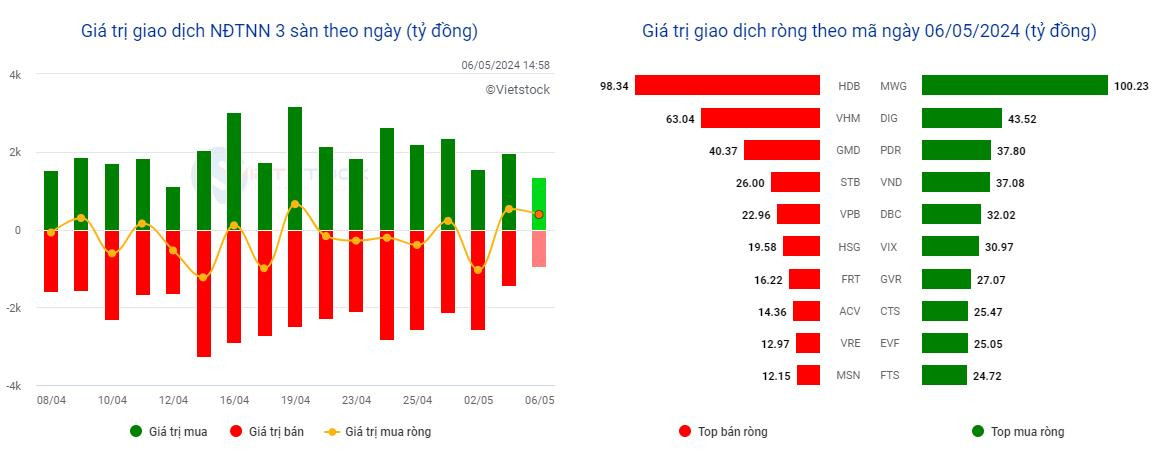

Was die Transaktionen ausländischer Investoren betrifft, so erreichte der Gesamthandelswert ausländischer Investoren im April 2024 über 89.397 Milliarden VND, was mehr als 11 % des gesamten Handelswerts sowohl des Kaufs als auch des Verkaufs des gesamten Marktes entspricht. Ausländische Investoren erzielten im Laufe des Monats Nettoverkäufe im Wert von über 3.211 Milliarden VND.

Was die Marktgröße betrifft, so waren am 26. April 2024 568 Wertpapiere an der HOSE notiert und wurden dort gehandelt, darunter 398 Aktiencodes, 4 Zertifikate für geschlossene Fonds, 15 Zertifikate für ETF-Fonds und 151 gedeckte Optionsscheincodes mit einem Gesamtvolumen der notierten Wertpapiere von über 157 Milliarden Wertpapieren.

Der Kapitalisierungswert der Aktien an der HOSE erreichte mehr als 4.920 Billionen VND, ein Rückgang von 5,8 % im Vergleich zum März 2024 und von mehr als 8,07 % im Vergleich zum Ende des Jahres 2023. Dies entspricht mehr als 94 % des gesamten Kapitalisierungswerts der börsennotierten Aktien auf dem gesamten Markt und 48,2 % des BIP im Jahr 2023 (BIP zu aktuellen Preisen).

Was die Notierungsaktivitäten betrifft, wird im April 2024 an der HOSE ein neues ETF-Fondszertifikat mit dem Aktiencode KIM GROWTH VN DIAMOND ETF Fund (Aktiencode FUEKIVND) notiert und offiziell in den Handel gebracht.

Bis Ende April 2024 gab es an der HOSE 39 Unternehmen mit einer Kapitalisierung von mehr als 1 Milliarde USD, von denen zwei Unternehmen eine Kapitalisierung von über 10 Milliarden USD hatten, nämlich die Joint Stock Commercial Bank for Foreign Trade of Vietnam (VCB) und die Joint Stock Commercial Bank for Investment and Development of Vietnam (BID).

Quelle

![[Foto] Premierminister Pham Minh Chinh trifft sich mit dem ungarischen Präsidenten Sulyok Tamas](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/29/dbcaa73e92ea4448a03fe1d0de6d68e8)

![[Foto] Vietnamesische und ungarische Staatschefs nehmen an der Eröffnung der Ausstellung des Fotografen Bozoky Dezso teil](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/29/94d8ceca5db14af3bf31285551ae4bb3)

![[Foto] Premierminister Pham Minh Chinh empfängt eine überparteiliche Delegation des US-Repräsentantenhauses](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/28/468e61546b664d3f98dc75f6a3c2c880)

Kommentar (0)