Notwendigkeit einer Neubewertung der Steuerschwelle

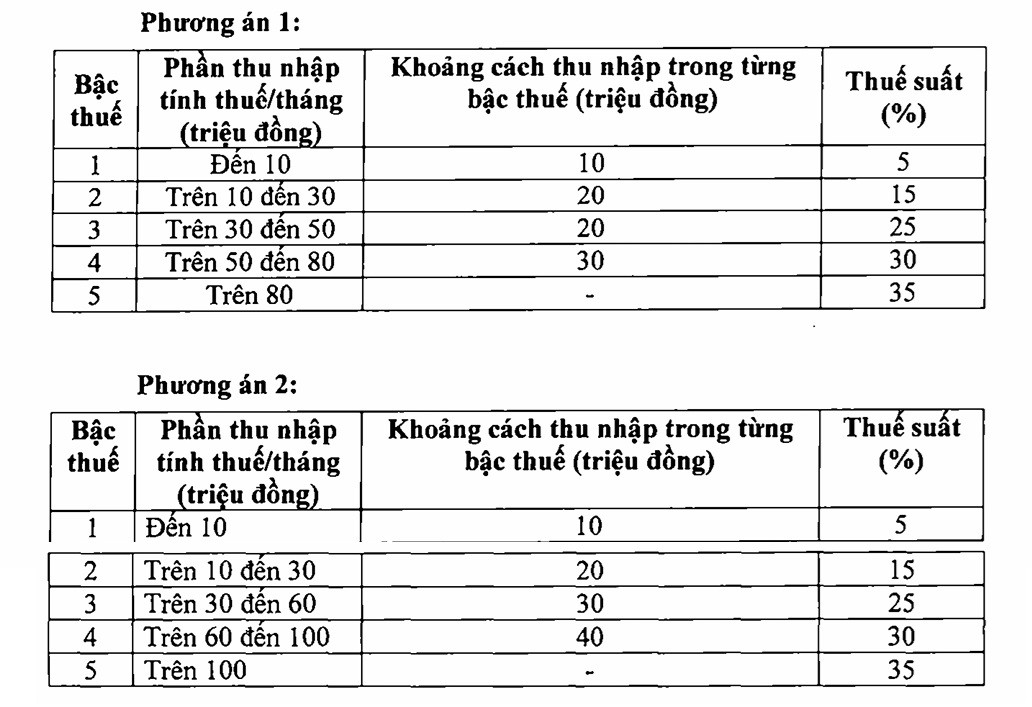

Im Entwurf des Gesetzes zur Einkommensteuer (Ersatz) hat das Finanzministerium zwei Optionen zur Änderung des progressiven Einkommensteuertarifs vorgeschlagen, die teilweise auf eine Reduzierung der Stufen und eine Vergrößerung der Spanne zwischen den steuerpflichtigen Einkommensgrenzen abzielen.

Bei beiden Optionen entspricht der Mindeststeuersatz von 5 % einem monatlichen zu versteuernden Einkommen von 10 Millionen VND (nach Abzug familiärer Umstände und anderer steuerpflichtiger Ausgaben). Der Höchststeuersatz beträgt 35 % für zu versteuernde Einkommen von über 80 Millionen VND (Option 1) und 100 Millionen VND oder mehr (Option 2).

Der Wirtschaftsexperte Nguyen Quang Huy, CEO der Fakultät für Finanzen und Bankwesen (Nguyen Trai University), teilte dem VietNamNet-Reporter mit, dass die Reduzierung von 7 auf 5 Steuerstufen im Projekt (Ersatz) des Einkommensteuergesetzes ein Fortschritt bei der Reform des Steuersystems sei.

Die Reduzierung der Skala auf fünf Stufen trägt zur Verringerung der Komplexität bei und erleichtert den Zugriff und die Berechnung. Insbesondere wird dadurch das „Durchbrechen der Einkommensgrenze“ vermieden, das häufig dazu führt, dass Menschen aus Angst vor hohen Steuerklassen auf eine Erhöhung ihres Einkommens verzichten.

Bei der Analyse von Option 1 stellte Herr Huy fest, dass diese Option eher zu Regulierung und gerechter Verteilung tendiert, wenn die Steuerstruktur in kleinere Stufen für mittlere und hohe Einkommensgruppen (30–80 Millionen VND) unterteilt wird. Im Einklang mit dem Ziel der Einkommensumverteilung erhalten diejenigen mit höheren Einkommen mehr Anteil.

„Dies kann jedoch den Eindruck erwecken, dass bei einem leichten Einkommensanstieg auch die Verteilungsquote dramatisch ansteigt. Dies kann sich leicht auf die Psyche der Arbeitnehmer auswirken, insbesondere derjenigen, die große Anstrengungen unternehmen mussten, um die obere mittlere Einkommensebene zu erreichen. Die Mittelschicht – das Rückgrat der Wirtschaft – spürt möglicherweise, dass die Belastung schneller zunimmt als die Einkommenssteigerung“, sagte Herr Huy.

Bei Option 2 hingegen wird die Kluft zwischen den Steuerklassen vergrößert, insbesondere bei Einkommensgrenzen zwischen 30 und 100 Millionen VND/Monat. Dies schafft einen Freiraum für Arbeitnehmer, Experten, Manager und Geschäftsleute, die aufsteigen möchten, ohne das Gefühl zu haben, zu früh besteuert zu werden.

Ein vernünftiger Steuerplan mit wenigen Schritten werde die Menschen dazu ermutigen, ihre Steuererklärungen ehrlich abzugeben, so der Experte. Dies sei ein wichtiger Faktor, um die Haushaltseinnahmen nachhaltig zu steigern, ohne die Maßnahmen zu verschärfen.

Obwohl er zu Option 2 tendiert, sagte Herr Huy, dass es notwendig sei, die Steuerschwelle neu zu bewerten, da der derzeitige Betrag von 10 Millionen VND/Monat nicht mit den Lebenshaltungskosten in städtischen Gebieten Schritt halten könne.

„Die Einstiegsgrenze kann auf 12 bis 15 Millionen VND/Monat angehoben werden, um den Steuerdruck auf Geringverdiener zu verringern. Darüber hinaus ist es notwendig, die Steuerpolitik mit der Sozialversicherungs-, Bildungs- und Gesundheitspolitik zu verknüpfen. Menschen mit kleinen Kindern, Menschen, die einen Eigenheimkredit aufnehmen oder sich um ihre betagten Eltern kümmern, müssen angemessene Abzüge erhalten, die dem Gedanken des Teilens und der Förderung des Verantwortungsbewusstseins gegenüber der Familie entsprechen“, schlug Herr Huy vor.

Vorschlag zur Senkung des Höchststeuersatzes von 35 % auf 25 %

Unterdessen kam Dr. Nguyen Ngoc Tu, Dozent an der Hanoi University of Business and Technology, zu dem Schluss, dass die beiden vom Finanzministerium vorgeschlagenen Optionen zur Änderung des progressiven Steuerplans nicht viele Änderungen mit sich bringen.

Obwohl beide Optionen den Steuersatz von 7 auf 5 senken, beträgt der höchste Steuersatz laut Herrn Tu immer noch 35 %. Option 2 sieht eine leichte Anpassung vor, bei der ein Anstieg des zu versteuernden Einkommens auf über 100 Millionen VND dem höchsten Steuersatz unterliegt.

„In den letzten 20 Jahren hat sich der Einkommensteuersatz nicht verändert. Die Körperschaftsteuer – eine ähnliche Steuer – wurde viermal gesenkt, von 28 Prozent auf 25 Prozent, dann auf 22 Prozent, 20 Prozent und jetzt für kleine und mittlere Unternehmen auf 15 bis 17 Prozent. Der Einkommensteuersatz stagniert nahezu“, sagte der Experte.

Herr Tu erklärte weiter, dass das Einkommen von 80 Millionen VND pro Monat im Jahr 2007 zum damaligen Wechselkurs etwa 6.000 bis 7.000 US-Dollar entsprach – ein Betrag, der als sehr hoch galt und normalerweise ausländischen Experten vorbehalten war. Das Gehalt eines vietnamesischen Generaldirektors lag damals hingegen üblicherweise bei 50 bis 60 Millionen VND pro Monat.

Allerdings entsprechen 80 Millionen VND derzeit nur etwa 3.000 USD. In westlichen Ländern reicht das Geld nicht einmal aus, um die Kinder zur Schule zu schicken. Dort können die Kosten für ein Studium im Ausland bis zu 100 Millionen VND pro Monat betragen.

Daher empfiehlt der Experte, den Höchststeuersatz von 35 % auf 25 % zu senken, aufgeteilt in 5 Stufen: 5 %, 10 %, 15 %, 20 % und 25 %.

Darüber hinaus sei es seiner Ansicht nach notwendig, die höchste Einkommensgrenze in der Steuertabelle von 80 Millionen auf etwa 200 Millionen VND/Monat anzuheben, was einer Erhöhung um das 2,5-fache entspräche.

Der Experte warnte außerdem, dass ein zu hoher Steuersatz dazu führen könnte, dass Vietnam seinen Wettbewerbsvorteil bei der Anwerbung von Talenten verliert. In vielen Ländern gilt der Steuersatz von 35 % nur für Menschen mit sehr hohem Einkommen von etwa 20.000 USD/Monat, ganz zu schweigen davon, dass die Menschen dort auch kostenlose Bildung und Gesundheitsversorgung haben.

Quelle: https://vietnamnet.vn/thue-thu-nhap-ca-nhan-nguong-khoi-diem-can-nang-len-12-15-trieu-thang-2426870.html

Kommentar (0)