Πολλές επιχειρήσεις έχουν «υπερεκτιμήσει» εκατοντάδες δισεκατομμύρια, χιλιάδες δισεκατομμύρια ντονγκ μετά από ελέγχους - Φωτογραφία: AI

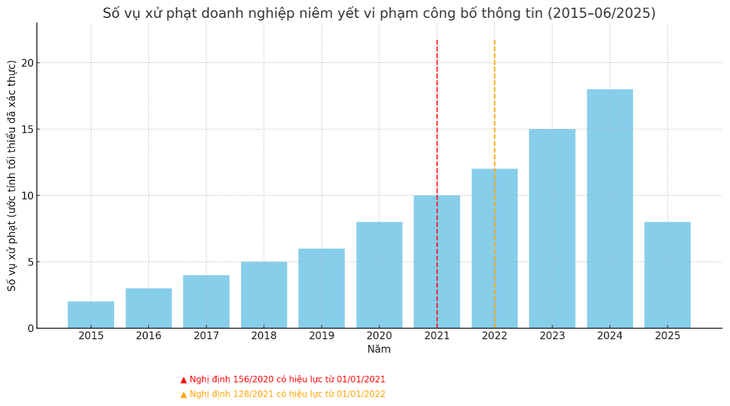

Η απότομη αύξηση του αριθμού των προστίμων αντικατοπτρίζει την αυστηρή εποπτεία του φορέα διαχείρισης. Ωστόσο, έχουν επίσης τεθεί πολλά ερωτήματα σχετικά με την ποιότητα της λογιστικής των εισηγμένων εταιρειών. Πώς θα αντιμετωπιστούν οι «διάσημες» επιχειρήσεις με αποκλίσεις εκατοντάδων δισεκατομμυρίων ή χιλιάδων δισεκατομμυρίων; Πότε θα «ονομαστούν»;

Πολλές επιχειρήσεις έχουν «στρεβλώσει» τα κέρδη μετά τον έλεγχο

Σε μια πρόσφατα εκδοθείσα απόφαση, η Επιτροπή Κεφαλαιαγοράς επέβαλε πρόστιμο στην Ανώνυμη Εταιρεία Κατασκευών Ηλεκτρικής Ενέργειας του Βιετνάμ (VNE) για πολλές παραβάσεις.

Συμπεριλαμβανομένου του σφάλματος αποκάλυψης λανθασμένων πληροφοριών στην οικονομική έκθεση του 2023. Συγκεκριμένα, στην έκθεση του 4ου τριμήνου του 2024 που συνέταξε η VNE, τα κέρδη μετά φόρων ήταν περισσότερα από 1,3 δισεκατομμύρια VND, αλλά μετά τον έλεγχο, έχασε περισσότερα από 28 δισεκατομμύρια VND, μια διαφορά 2,225%.

Προηγουμένως, πολλές επιχειρήσεις τιμωρούνταν επίσης για παρόμοιες παραβάσεις, με τα περισσότερα από τα κέρδη τους μετά από φόρους να έχουν υποστεί απότομη μείωση κατά τον έλεγχο. Πρέπει να τονιστεί ότι αυτή η διαφορά δεν είναι νέο φαινόμενο, αλλά στο παρελθόν, αυτές οι παραβάσεις δεν τιμωρούνταν τόσο πυκνά όσο τώρα.

Μιλώντας με τον Tuoi Tre , ένας ελεγκτής με μακρά εμπειρία δήλωσε ότι η δημοσίευση μεγάλων ανακριβών αριθμών επηρεάζει άμεσα τα δικαιώματα των επενδυτών.

Εκτός από τα πρόστιμα, οι επιχειρήσεις που διαπράττουν σοβαρές παραβάσεις, επαναλαμβανόμενες παραβάσεις ή σκόπιμα παραποιούν αναφορές ενδέχεται να αντιμετωπίσουν αναστολή των συναλλαγών τους, ανάκληση του καθεστώτος της εισηγμένης εταιρείας τους ή ακόμη και διαβίβαση των αρχείων τους σε υπηρεσία έρευνας εάν υπάρχουν ενδείξεις εγκλημάτων σε κινητές αξίες, απάτης ή οικονομικής απάτης.

Δεδομένα: FIDT Companion Hub

Σύμφωνα με τον κ. Ta Quoc Duong - Επικεφαλής του Τμήματος Επιχειρήσεων Hub Dong Hanh - FIDT Investment Joint Stock Company, η πράξη της αποκάλυψης ψευδών πληροφοριών σχετικά με τα κέρδη μεταξύ των αυτοκαταρτιζόμενων οικονομικών καταστάσεων και των οικονομικών καταστάσεων μετά τον έλεγχο χαρακτηρίζεται ως παραβίαση της αποκάλυψης πληροφοριών της παραγράφου 5 του άρθρου 42 του διατάγματος 156/2020, η οποία έχει τροποποιηθεί και συμπληρωθεί από την παράγραφο 33 του άρθρου 1 του διατάγματος 128/2021.

Ο κ. Duong δήλωσε ότι πριν από αυτόν τον κανονισμό, η πράξη της δημοσίευσης ψευδών πληροφοριών ή της απόκρυψης πληροφοριών σε δραστηριότητες κινητών αξιών τιμωρούνταν εάν δεν διώκονταν.

Οι προηγούμενοι κανονισμοί δυσκόλευαν τους φορείς διαχείρισης να εντοπίζουν παραβάσεις, ιδίως σε περιπτώσεις μεγάλων διαφορών στα κέρδη μεταξύ των αυτοκαταρτισμένων εκθέσεων και των ελεγμένων εκθέσεων.

Εν τω μεταξύ, οι ισχύοντες κανονισμοί βοηθούν τις υπηρεσίες διαχείρισης να εντοπίζουν εύκολα τις παραβάσεις, με αποτέλεσμα να διεκπεραιώνουν άμεσα και να εκδίδουν αποφάσεις επιβολής κυρώσεων. Ο κ. Duong σχολίασε ότι αυτός θα μπορούσε να είναι ο κύριος λόγος για την πρόσφατη αύξηση του αριθμού των κυρώσεων.

Πρόβλημα ποιότητας λογιστικής ή σκόπιμη απάτη;

Μιλώντας στον Tuoi Tre, πρώην ηγέτης της Ένωσης Λογιστών και Ελεγκτών του Βιετνάμ, δήλωσε ότι υπάρχουν πολλοί λόγοι που οδηγούν σε λανθασμένες οικονομικές αναφορές.

Καταρχάς, ορισμένες επιχειρήσεις κάνουν σκόπιμα λάθη. «Δεν οφείλονται όλα στην κακή ποιότητα της λογιστικής. Σε πολλές περιπτώσεις, οι επιχειρήσεις κάνουν σκόπιμα λάθη επειδή οι κυρώσεις δεν ήταν αυστηρές στο παρελθόν, επομένως είναι πρόθυμες να εκμεταλλευτούν τα κενά του νόμου», είπε.

Πέρα από τον εκούσιο παράγοντα, ο εμπειρογνώμονας ανέφερε ότι υπάρχει και μια αιτία που σχετίζεται με την ποιότητα της λογιστικής, ειδικά κατά την εφαρμογή διεθνών προτύπων χρηματοοικονομικής αναφοράς.

Επιπλέον, ορισμένες επιχειρήσεις ανέφεραν κέρδη, αλλά μετά τον έλεγχο, αυτά μετατράπηκαν σε μεγάλες ζημίες όχι λόγω λανθασμένης λογιστικής, αλλά λόγω της εφαρμογής διαφορετικών χρηματοοικονομικών μηχανισμών σε διαφορετικές χρονικές στιγμές, όπως η πρόβλεψη για επισφαλείς απαιτήσεις.

Ο κ. Duong συμφώνησε ότι πολλές επιχειρήσεις εξακολουθούν να παρουσιάζουν ελλείψεις στις λογιστικές πρακτικές και τα συστήματα εσωτερικού ελέγχου. Τα σφάλματα στην καταγραφή εσόδων, εξόδων, αποτίμησης περιουσιακών στοιχείων ή προβλέψεων συχνά προκύπτουν από ασυνέπειες στην εφαρμογή των βιετναμέζικων λογιστικών προτύπων (VAS) ή περιορισμούς στην επαγγελματική ικανότητα.

Αυτό έχει ως αποτέλεσμα οι αυτοκαταρτιζόμενες οικονομικές καταστάσεις να διαφέρουν σημαντικά από τις ελεγμένες εκθέσεις - όπου τα πρότυπα εφαρμόζονται πιο αυστηρά και ανεξάρτητα.

«Δεν μπορεί να αμφισβητηθεί ότι ορισμένες επιχειρήσεις εκμεταλλεύονται σκόπιμα το «κενό» μεταξύ του χρόνου ανακοίνωσης των αυτοκαταρτισμένων και των ελεγμένων οικονομικών εκθέσεων για να εξυπηρετήσουν τα δικά τους συμφέροντα», δήλωσε ο κ. Duong.

Η «κατάρτιση βιβλίων» για την αύξηση των κερδών στην αυτοαναφορά συχνά αποσκοπεί στην αύξηση των τιμών των μετοχών, στη βελτίωση της εικόνας πριν από την έκδοση μετοχών ή στη διατήρηση των όρων δανεισμού και την έκδοση ομολόγων.

Οι επιχειρήσεις πρέπει να βελτιώσουν την ποιότητα του ελέγχου και της λογιστικής στο νέο πλαίσιο.

Ο πρώην επικεφαλής της Ένωσης Λογιστών και Ελεγκτών του Βιετνάμ δήλωσε ότι οι επιχειρήσεις πρέπει να βελτιώσουν τη λογιστική τους ικανότητα και να συμμορφωθούν με τα νέα πρότυπα, ενώ οι κρατικές υπηρεσίες πρέπει να εκδίδουν σαφείς και συνεπείς κανονισμούς για την ελαχιστοποίηση των νομικών κινδύνων για τις επιχειρήσεις.

Ο κ. Ta Quoc Duong δήλωσε ότι η απότομη αύξηση στον αριθμό των επιχειρήσεων που τιμωρούνται με πρόστιμα αντικατοπτρίζει επίσης τη διαδικασία τελειοποίησης του νομικού πλαισίου και την αυστηρότερη εποπτεία από τους φορείς διαχείρισης.

Στο πλαίσιο των προσπαθειών του Βιετνάμ για την οικοδόμηση μιας διαφανούς χρηματιστηριακής αγοράς, οι κανονισμοί σχετικά με την αποκάλυψη πληροφοριών ενισχύονται σημαντικά για την προστασία των επενδυτών και τη βελτίωση της ποιότητας της αγοράς.

Αυτό αποτελεί ένα σημαντικό προπαρασκευαστικό βήμα προς τον στόχο της αναβάθμισης της χρηματιστηριακής αγοράς του Βιετνάμ από «προμετωπίδα» σε «αναδυόμενη».

ΜΠΙΝΧ ΚΑΝΧ

Πηγή: https://tuoitre.vn/loi-nhuan-venh-tien-ti-sau-kiem-toan-goc-khuat-chat-luong-ke-toan-hay-co-tinh-gian-doi-20250702193440154.htm

![[Φωτογραφία] Ο Γενικός Γραμματέας Το Λαμ παρευρίσκεται στη Διάσκεψη Υψηλού Επιπέδου για την Οικονομία Βιετνάμ-Ηνωμένο Βασίλειο](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761825773922_anh-1-3371-jpg.webp)

![[Φωτογραφία] Το Τρίτο Πατριωτικό Συνέδριο Μίμησης της Κεντρικής Επιτροπής Εσωτερικών Υποθέσεων](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761831176178_dh-thi-dua-yeu-nuoc-5076-2710-jpg.webp)

![[Φωτογραφία] Συγκινητική σκηνή χιλιάδων ανθρώπων που σώζουν το ανάχωμα από το ορμητικό νερό](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761825173837_ndo_br_ho-de-3-jpg.webp)

![[Φωτογραφία] Ο Γενικός Γραμματέας Τό Λαμ συναντά τον πρώην Βρετανό πρωθυπουργό Τόνι Μπλερ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/30/1761821573624_tbt-tl1-jpg.webp)

Σχόλιο (0)