Eximbank obtiene ganancias por más de 1,488 billones de VND en el primer semestre

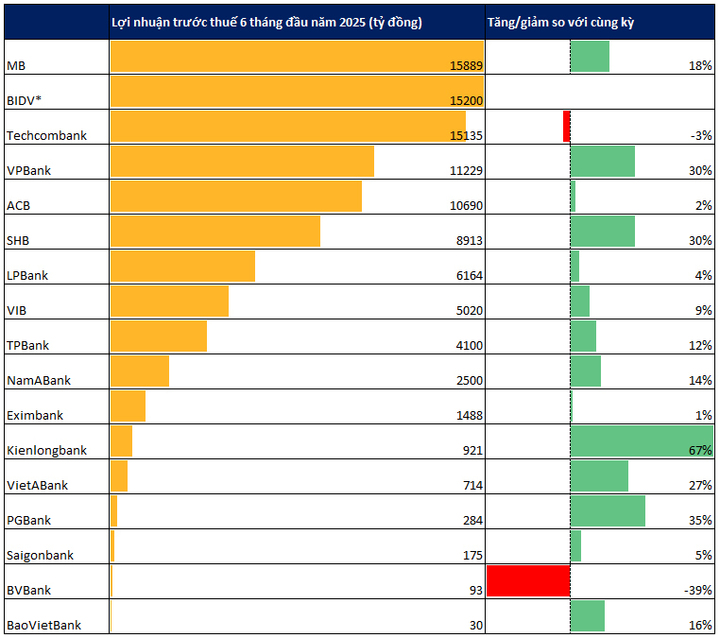

El Banco Conjunto Comercial de Exportación e Importación de Vietnam (Eximbank) acaba de anunciar sus resultados del primer semestre de 2025, registrando un beneficio antes de impuestos de 1.488.500 millones de VND, un 0,97 % más que en el mismo período. En el segundo trimestre de 2025, el Eximbank obtuvo un beneficio de 656.900 millones de VND.

En los primeros 6 meses del año, Eximbank ha alcanzado el 28,7% del plan de beneficios de 2025 aprobado por la Junta General Anual de Accionistas de 2025 (objetivo de beneficios antes de impuestos de 5.188 mil millones de VND).

En los primeros 6 meses del año, el ratio de Rentabilidad sobre Activos (ROA) alcanzó el 0,47%; el ratio de Rentabilidad sobre Patrimonio (ROE) alcanzó el 4,55%.

Al 30 de junio de 2025, los activos totales de Eximbank continuaron creciendo, alcanzando los 256.442 millones de VND, un aumento del 6,95%, equivalente a un incremento de 16.673 millones de VND con respecto a principios de año. El capital total movilizado alcanzó los 225.517 millones de VND, un 7,36% más que a principios de año. De este total, el ratio CASA (depósitos a largo plazo) alcanzó los 24.141 millones de VND, un 3,6% más que a principios de año.

El crédito del Eximbank creció un 9,8% hasta 184.663 mil millones de VND, centrándose en clientes de importación y exportación, crédito al consumo...

El ratio de seguridad de capital (CAR) fluctúa alrededor del 12%, la proporción de capital a corto plazo utilizado para préstamos a medio y largo plazo es siempre inferior al límite máximo del 30% establecido por el Banco Estatal; el ratio LDR siempre está garantizado por debajo del 85% según las regulaciones del Banco Estatal.

Las ganancias del segundo trimestre de Saigonbank disminuyeron un 22% en comparación con el mismo período del año pasado.

El Banco Comercial Industrial y Comercial de Saigón (Saigonbank) también acaba de anunciar su informe financiero para el segundo trimestre de 2025, con un beneficio antes de impuestos que alcanzó los 76 mil millones de VND, un 22,2% menos que en el mismo período del año pasado.

En los primeros seis meses del año, el banco obtuvo un beneficio antes de impuestos de 175.000 millones de VND, un 5 % más que en el mismo período; el beneficio después de impuestos alcanzó los 140.000 millones de VND, un 5,6 % más. Con estos resultados, el banco ha alcanzado más del 58 % del plan de beneficios anual (300.000 millones de VND).

Al 30 de junio de 2025, los activos totales de Saigonbank aumentaron un 5,7 % con respecto a principios de año, alcanzando los 35.141 billones de VND. Mientras tanto, los préstamos pendientes de cobro a clientes alcanzaron los 20.261 billones de VND, una disminución del 7,2 % con respecto a finales de 2024.

Los depósitos de clientes alcanzaron los 25.595 millones de VND, un aumento del 4,8 %. El saldo de morosidad de Saigonbank al 30 de junio era de 650.000 millones de VND, un 11,9 % más que a finales de 2024. La ratio de morosidad/saldo de préstamos aumentó del 2,66 % al 3,21 %.

SHB obtiene beneficios por más de 8,9 billones en el primer semestre

Saigón – Hanoi Commercial Joint Stock Bank (SHB) acaba de anunciar sus resultados del primer semestre del año, con un beneficio antes de impuestos que supera los 8.913 billones de VND, un aumento del 30% y un cumplimiento del 61% del plan anual. De este total, el beneficio antes de impuestos del segundo trimestre superó los 4.500 billones de VND, un 59% más que en el mismo período del año anterior.

El ratio coste-ingreso (CIR) se mantiene en el 16,4%, uno de los más bajos del sector. El ROE supera el 18%.

Al 30 de junio de 2025, los activos totales de SHB ascendían a casi 825 billones de VND. De ellos, los préstamos pendientes a clientes superaban los 594,5 billones de VND, un 14,4 % más que a principios de año y un marcado aumento del 28,9 % durante el mismo período.

El crecimiento de los depósitos de clientes alcanzó el 12,4%, el doble de la tasa de crecimiento de la industria (6,11% al 26 de junio de 2025).

La tasa de morosidad (NPL), según la Circular 31, se mantuvo en un nivel bajo. La deuda del Grupo 2 disminuyó drásticamente, alcanzando tan solo el 0,3%, lo que amplió el margen para mejorar la calidad de los activos. Los indicadores de seguridad se mantuvieron estables: la tasa de préstamos a depósitos (LDR) y la tasa de capital a corto plazo utilizada para préstamos a medio y largo plazo se mantuvieron dentro de los límites establecidos por el Banco Estatal. La tasa de adecuación de capital consolidada (CAR) se mantuvo estable por encima del 11%.

Las ganancias de MB aumentaron casi un 18%, liderando temporalmente la industria cuando Vietcombank aún no lo ha anunciado.

MB anunció recientemente sus resultados comerciales del primer semestre del año. El beneficio antes de impuestos del banco superó los 15.500 billones de VND, lo que equivale a una tasa de crecimiento del 17,9 %. El beneficio consolidado alcanzó casi los 15.900 billones de VND, un aumento del 18 % con respecto al mismo período de 2024.

Con las cifras anteriores, MB es actualmente el banco con mayor beneficio semestral entre los bancos que han anunciado resultados comerciales.

Al 30 de junio de 2025, los activos consolidados totales de MB ascendían a casi 1.300 billones de VND, un 14,2 % más que a finales de 2024. De ellos, los préstamos a clientes ascendían a casi 880 billones de VND, un 13,3 % más que a principios de año. El índice de morosidad del banco se mantuvo en el 1,6 % y el índice de cobertura de provisiones para morosidad alcanzó el 88,9 %.

Los depósitos de clientes también registraron un aumento del 9,7%, superando los 783 billones de VND. De ellos, los depósitos a la vista (CASA) continuaron destacando, alcanzando casi los 297 billones de VND, lo que representa el 37,9% del total de depósitos de clientes.

BIDV: El beneficio antes de impuestos en los últimos seis meses alcanzó los 15,2 billones de VND, el crédito aumentó un 6,1%.

Al cierre del primer semestre de 2025, los principales objetivos comerciales de BIDV se ajustaron al plan establecido. De estos, el crédito vigente alcanzó los 2.140.000 millones de VND (un aumento del 6,1%), la movilización de capital alcanzó los 2.290.000 millones de VND (un aumento del 7,2%). Los ingresos netos por servicios alcanzaron los 2.802.000 millones de VND. El beneficio antes de impuestos alcanzó los 15.200.000 millones de VND, completando el 46% del plan anual. BIDV también aumentó su capital social a más de 70.000 millones de VND, consolidando su potencial financiero y garantizando operaciones seguras de acuerdo con las prácticas internacionales.

Anteriormente, en el primer trimestre de 2025, el beneficio antes de impuestos consolidado de BIDV fue de 7.019 mil millones de VND, y el beneficio antes de impuestos individual fue de 7.413 mil millones de VND.

Techcombank: El beneficio antes de impuestos en los primeros seis meses del año alcanzó los 15.135 mil millones de VND.

Según el informe financiero recientemente anunciado para el segundo trimestre de 2025, Techcombank registró un beneficio antes de impuestos en el segundo trimestre de 2025 de 7.898 mil millones de VND, un aumento del 0,92% en comparación con el segundo trimestre de 2024. Acumulado en los primeros 6 meses del año, el beneficio antes de impuestos de Techcombank alcanzó los 15.135 mil millones de VND.

En los segmentos de negocio clave de Techcombank, los ingresos netos por intereses disminuyeron un 2,98%, hasta los 17.442 billones de VND. Esto se debió a que el coste de los intereses sobre depósitos y la emisión de valores, entre otros, aumentó con mayor intensidad que los ingresos por intereses sobre préstamos, entre otros. Las ganancias de las actividades de servicios, la compraventa de divisas y la compraventa de valores no fueron tan buenas como en el mismo período.

Cabe destacar que la escala de Techcombank alcanzó un hito importante al superar los 1 cuatrillones de VND en activos totales, un 6 % más que a principios de año. Los préstamos pendientes de pago a clientes de Techcombank aumentaron un 12,44 %, superando los 710 billones de VND.

Los depósitos de clientes aumentaron un 2,19%, superando los 545 billones de VND. La emisión de valores (certificados de depósito, bonos) aumentó considerablemente un 22,73%, superando los 172 billones de VND. Los depósitos a largo plazo y los saldos de las Ganancias Automáticas experimentaron un fuerte aumento.

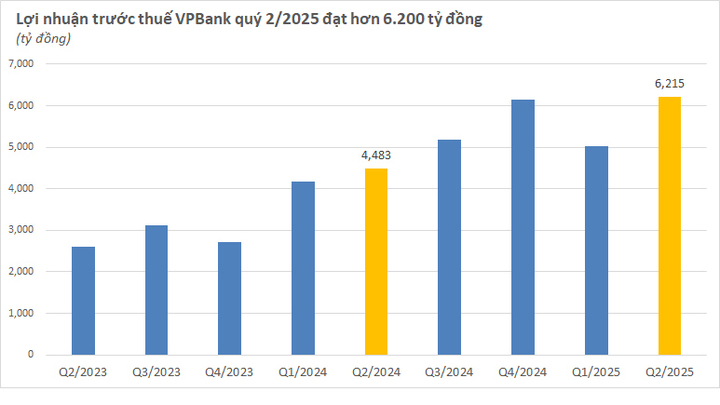

VPBank: El beneficio antes de impuestos en los últimos seis meses superó los 11,2 billones de VND, un 30% más.

Para finales del primer semestre de 2025, VPBank se convertirá en el banco privado con el mayor total de activos, con una cifra consolidada superior a los 1.100 billones de VND, mientras que los bancos individuales también se acercarán a los 1.050 billones de VND. De este total, el saldo crediticio consolidado de VPBank superará los 842 billones de VND, un 18,6 % más que a principios de año y un 30,3 % más que en el mismo período, gracias a las contribuciones tanto de la matriz como de sus filiales.

El beneficio consolidado antes de impuestos de VPBank en el primer semestre alcanzó los 11.229 mil millones de VND, un 30 % más interanual. Solo en el segundo trimestre, el beneficio fue de 6.215 mil millones de VND, superando las expectativas de muchas compañías de valores.

Después de 6 meses, el banco ha alcanzado el 44% del plan de ganancias anuales y está muy cerca de la meta de activos totales para finales de año (1,13 billones de VND).

ACB: El beneficio antes de impuestos en los primeros seis meses del año alcanzó los 10.690 billones de VND, un 2% más.

En el segundo trimestre de 2025, ACB registró un beneficio antes de impuestos de 6.100 billones de VND, un 33 % más que el trimestre anterior, debido principalmente a un aumento del 68 % en los ingresos no financieros y una disminución del 26 % en los gastos de provisiones. En el acumulado del primer semestre, el beneficio antes de impuestos alcanzó los 10.700 billones de VND, un 2 % más que en el mismo período. El ROE se mantuvo elevado, por encima del 20 %, mientras que el ratio de eficiencia (RIE) se mantuvo en el 32 %.

El saldo de crédito vigente de ACB alcanzó los 634 billones de VND, un 9,1 % más que a principios de año, con una estructura equilibrada entre particulares y empresas. La tasa de morosidad antes de la CIC se redujo al 1,18 %, y la tasa después de la CIC se situó en el 1,26 %, frente al 1,49 % de finales de 2024.

La movilización de capital creció a la par, alcanzando los 707 billones de VND, un aumento del 10,6%, de los cuales los depósitos de clientes representaron más de 567 billones de VND, un aumento del 5,6%. El ratio CASA continuó mejorando, alcanzando el 22,6%.

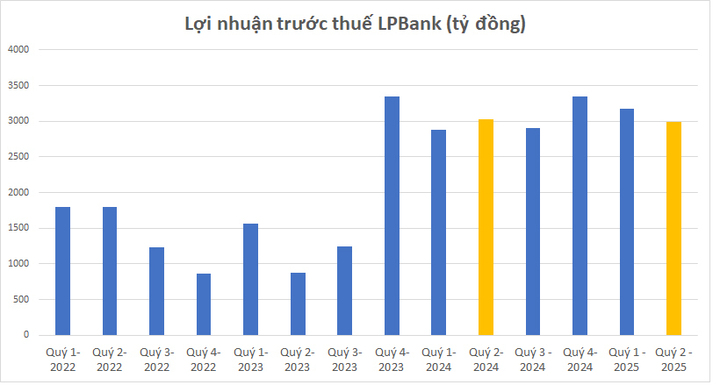

LPBank registró un beneficio antes de impuestos de 2.988 billones de VND en el segundo trimestre de 2025, un 1,5 % menos que en el mismo período. En los primeros seis meses de 2025, el beneficio antes de impuestos de LPBank alcanzó los 6.164 billones de VND, un 4,1 % más que en los primeros seis meses de 2024. Este es el mayor beneficio de LPBank en un primer semestre de su historia.

En el primer semestre del año, los ingresos operativos totales de LPBank alcanzaron los 9.601 billones de VND, de los cuales los ingresos no financieros representaron el 27%, un 17,3% más que en el mismo período del año anterior. El ratio de eficiencia (RIE) se situó en el 28,92%.

En términos de escala, el saldo de crédito vigente de LPBank alcanzó los 368.727 millones de VND, un aumento del 11,2 % con respecto a principios de año. Los activos totales del banco a finales de junio ascendieron a 513.613 millones de VND. El índice de morosidad de LPBank también se mantuvo bajo control en el 1,74 %.

Al final de los primeros 6 meses de 2025, VIB registró un ingreso operativo total de más de VND 9,7 mil millones, el beneficio antes de impuestos alcanzó más de VND 5,000 mil millones, un 9% más que en el mismo período.

Al 30 de junio de 2025, los activos totales de VIB superaron los 530.000 billones de VND, un 8% más que a principios de año. El saldo de crédito pendiente superó los 356.000 billones de VND, un 10% más.

Los depósitos de clientes crecieron de forma constante un 10%, superando los 304 billones de VND. En particular, las cuentas CASA y Super Yield aumentaron un 51% con respecto a principios de año.

La calidad de los activos continuó mejorando significativamente durante los primeros seis meses del año. El ratio de morosidad se redujo al 2,54%, 0,14 puntos porcentuales menos que al final del primer trimestre.

En cuanto a los indicadores de gestión de seguridad: el ratio de adecuación de capital de Basilea II (CAR) alcanzó el 12,0% (regulación: superior al 8%), el ratio de préstamos a depósitos (LDR) se situó en el 77% (regulación: inferior al 85%), el ratio de capital de corto plazo para préstamos a medio y largo plazo fue del 23% (regulación: inferior al 30%) y el ratio de capital estable neto de Basilea III (NSFR) fue del 111% (norma de Basilea III: superior al 100%).

TPBank reveló sus resultados comerciales del primer semestre del año, con una previsión de ganancias antes de impuestos de más de 4.100 billones de VND, un aumento de más del 12 % con respecto al mismo período. Con estos resultados, TPBank lidera temporalmente la escala de ganancias entre los cinco bancos que han anunciado resultados.

A finales de junio, el crecimiento crediticio de TPBank alcanzó casi el 11,7%, concentrándose principalmente en el sector minorista, el sector inmobiliario controlado y la financiación al consumo, áreas que generan altos márgenes de beneficio neto. Los activos totales de TPBank a mediados de 2025 alcanzaron casi 428.600 billones de VND, completando el 95% del plan anual y aumentando más del 18% con respecto al mismo período del año anterior.

En los primeros seis meses del año, la movilización total del banco alcanzó casi 377,5 billones de VND, un fuerte aumento del 19% respecto al mismo período del año pasado.

NamABank anunció sus resultados comerciales para los primeros 6 meses del año con ganancias antes de impuestos que alcanzaron más de VND 2,5 billones, un 14% más que en el mismo período en 2024. Los resultados anteriores contribuyeron a mantener el ROE en casi el 20%, el ROA en el 1,5%.

Los activos totales del Banco Nam A alcanzaron casi 315 billones de VND a finales de junio de 2025, lo que representa un aumento de más del 30 % con respecto a principios de año y un importante avance en la escala de operaciones del banco en sus más de 32 años de existencia. El crédito vigente alcanzó casi 193 billones de VND, un aumento del 14,7 % con respecto a principios de año, y la movilización de organizaciones económicas y residentes alcanzó casi 211 billones de VND, un marcado aumento de más del 22 % con respecto a principios de año.

Kienlongbank registró un beneficio consolidado antes de impuestos de 565.000 millones de VND en el segundo trimestre de 2025, un 67,2 % más que en el mismo período del año anterior. Este es también el mayor beneficio trimestral del banco desde el primer trimestre de 2021.

En los primeros 6 meses del año, el beneficio antes de impuestos del banco alcanzó los 921.000 millones de VND, un aumento del 67% respecto al mismo periodo de 2024 y alcanzó casi el 67% del plan de negocios de 2025 (1.379.000 millones de VND).

En la primera mitad del año, el impulso del crecimiento de las ganancias de Kienlongbank provino del aumento de los ingresos y la reducción de los costos operativos.

Al cierre del segundo trimestre, los activos totales de Kienlongbank alcanzaron los 97.630 mil millones de VND, un aumento del 5,9 % con respecto a principios de año. De ellos, los préstamos pendientes a clientes superaron los 69.547 mil millones de VND, un aumento del 13,2 %. El saldo de deudas incobrables de Kienlongbank al 30 de junio de 2025 era de 1.366 mil millones de VND, un aumento del 10,1 %; la ratio de deudas incobrables sobre la deuda total pendiente disminuyó del 2,02 % a principios de año al 1,96 %.

Al final del segundo trimestre, los depósitos de clientes de Kienlongbank alcanzaron los 73.174 mil millones de VND, un 15,2% más en comparación con el comienzo del año, el mayor crecimiento semestral en muchos años.

VietABank anunció sus resultados comerciales del primer semestre con ganancias antes de impuestos en los primeros 6 meses que alcanzaron los 714 mil millones de VND, equivalente a más del 55% del plan de 2025 y un aumento del 27% respecto al mismo período en 2024.

Al 30 de junio de 2025, los activos totales de VietABank alcanzaron los 133.952 millones de VND, lo que representa un aumento de 14.120 millones de VND con respecto a principios de año. Los préstamos pendientes de cobro alcanzaron los 87.422 millones de VND, un incremento de más del 9,39%, y los depósitos de clientes alcanzaron los 95.784 millones de VND, un aumento de 5.495 millones de VND con respecto a finales de 2024. En particular, la tasa de depósitos a largo plazo (CASA) aumentó un 29% con respecto a finales de 2024, lo que contribuyó a reducir los costos de capital y a mejorar los márgenes de beneficio.

El ROE de VAB se situó en el 13,71%, mientras que el ROA alcanzó el 1%. El banco también mantuvo estable su ratio de eficiencia (RIE) en el 36,01%.

El ratio de morosidad también se está controlando adecuadamente, disminuyendo del 1,37% a finales de 2024 al 1,11% a finales del segundo trimestre de 2025.

PGBank anunció su informe financiero para el segundo trimestre de 2025 con un beneficio antes de impuestos que alcanzó los 188 mil millones de VND, un aumento de más del 98,3% en comparación con el segundo trimestre de 2024. En el segundo trimestre, la fuerza impulsora del crecimiento de las ganancias de PGBank provino de la expansión de las fuentes de ingresos y la reducción de los costos de provisión por riesgo crediticio.

En los primeros seis meses del año, el beneficio antes de impuestos del banco alcanzó los 284.000 millones de VND, un aumento de casi el 35% respecto al mismo periodo de 2024.

A finales de junio, los activos totales de PGBank alcanzaron los 78.553 mil millones de VND, un 7,6 % más que a principios de año. De estos, los préstamos a clientes aumentaron un 10,2 %, hasta los 45.436 mil millones de VND. Los depósitos de clientes crecieron un 7,8 %, hasta los 46.726 mil millones de VND. El saldo de deudas incobrables en el balance general durante los primeros seis meses del año aumentó un 42,4 %, hasta los 1.511 mil millones de VND (282 mil millones de VND solo en el segundo trimestre).

NCB tiene el mayor crecimiento de beneficios

El Banco Nacional de China (NCB) informó que el banco continuó registrando ganancias positivas después de impuestos en el segundo trimestre de 2025, estimadas en más de 311 mil millones de VND. En los primeros seis meses de 2025, las ganancias después de impuestos del NCB se estiman en más de 462 mil millones de VND, un fuerte aumento en comparación con los 6 mil millones de VND del mismo período de 2024 (es decir, 77 veces más, el más alto entre los bancos que han anunciado resultados comerciales). Los activos totales al 30 de junio de 2025 se estiman en más de 144,054 mil millones de VND, un aumento del 21.6% en comparación con el cierre de 2024 y un 6.3% superior al plan para todo el año 2025 de 135,5 mil millones de VND.

Al final del segundo trimestre, se estima que los préstamos a clientes de NCB alcanzarán casi VND 86,835 mil millones, un 22% más en comparación con el 31 de diciembre de 2024. Se estima que la movilización total de capital de NCB (incluidos los depósitos de clientes y la emisión de papeles valiosos) alcanzará más de VND 120,148 mil millones, un 19,6% más en comparación con el final de 2024, equivalente a un aumento de más de VND 19,726 mil millones.

En los primeros 6 meses de 2025, los ingresos totales de BVBank alcanzaron más de VND 1,200 mil millones, de los cuales los ingresos netos por intereses alcanzaron casi VND 1,150 mil millones, un 12% más que en el mismo período.

En los primeros seis meses del año, BVBank registró una ganancia antes de impuestos de 93 mil millones de VND. Este nivel de ganancias es inferior al del mismo período del año anterior. Según la explicación del banco, la razón principal es que BVBank redujo proactivamente las tasas de interés de los préstamos y ofreció paquetes de crédito preferenciales para apoyar a clientes particulares y empresas, en consonancia con el Gobierno y el Banco Estatal de Vietnam; BVBank reservó proactivamente costos de provisiones para fortalecer el colchón de seguridad y controlar la calidad de los activos; y los costos operativos aumentaron un 17% para expandir el negocio, especialmente invirtiendo en la modernización de la red y la infraestructura tecnológica, contribuyendo a la estrategia de digitalización a largo plazo y optimizando los procesos operativos.

A finales de junio, los activos totales de BVBank alcanzaron los 115.500 billones de VND, un aumento de casi el 12 % con respecto a principios de año. Con este resultado, BVBank ha completado el 95 % del plan anual aprobado por la Junta General de Accionistas.

El saldo total de crédito pendiente alcanzó los 93,4 billones de VND, un 29 % más que en el mismo período de 2024 y casi un 14 % más que a principios de año. De este total, los préstamos a clientes pendientes superaron los 73,4 billones de VND, un aumento de casi el 8 % con respecto a principios de año.

En cuanto a la movilización de capital, el BVBank registró una magnitud de casi 106,4 billones de VND, un incremento del 28% respecto al mismo período y casi el 12% en comparación con el comienzo del año.

Fuente: https://vtcnews.vn/18-ngan-hang-cong-bo-loi-nhuan-ai-lai-nhieu-nhat-ar957063.html

Kommentar (0)