Los datos del Banco Estatal muestran que los depósitos totales del sistema a fines de septiembre de 2025 alcanzaron casi 16,2 billones de VND, de los cuales los depósitos de las organizaciones

económicas aumentaron considerablemente.

En concreto, los depósitos de las organizaciones económicas (empresas) a finales de septiembre de 2025 alcanzaron los 8.350 billones de VND. Así, tras una fuerte disminución en julio de 2025, los depósitos corporativos aumentaron hasta los 374 billones de VND en agosto y septiembre. El crecimiento de los depósitos corporativos a finales de septiembre de 2025 alcanzó el 8,91%.

Los depósitos residenciales aumentaron a un ritmo más lento en agosto y septiembre, pero aun así alcanzaron un nuevo récord: 7,83 billones de VND, un 10,9 % más que a principios de año. A finales de septiembre de 2025, los depósitos residenciales habían aumentado en 767 billones de VND con respecto a principios de año (solo en agosto y septiembre aumentaron en 84 billones de VND con respecto a finales de julio).

Los medios de pago totales (oferta monetaria) también aumentaron en consecuencia, alcanzando casi 20 millones de billones de VND a fines de septiembre, un aumento del 11,53% en comparación con principios de año.

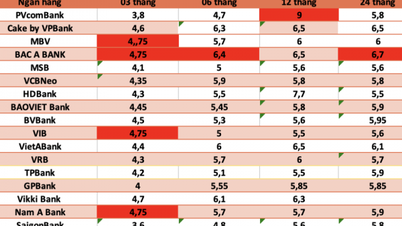

Según el Banco Estatal de Vietnam, a finales de septiembre de 2025, el crédito total del sistema aumentó un 13,86%, alcanzando los 17.780 billones de VND. Por lo tanto, en los primeros nueve meses del año, la movilización de capital fue inferior al saldo de crédito pendiente en 1.600 billones de VND.

El hecho de que el crédito esté creciendo más rápido que la movilización de capital está generando algunas preocupaciones en el contexto de que

el Primer Ministro ha ordenado al Banco Estatal que pruebe a eliminar el techo de crecimiento del crédito a partir de 2026.

En una entrevista con el periódico electrónico de inversiones Baodautu.vn, el Prof. Dr. Tran Ngoc Tho (Universidad de Economía de la Ciudad de Ho Chi Minh) planteó tres preguntas: Primero, ¿hasta qué punto aceptamos la dependencia del crédito bancario a cambio del crecimiento nominal? Segundo, ¿la actual estructura de asignación de crédito apoya o erosiona la base de la productividad a largo plazo? Tercero: ¿Debería considerarse la creciente dependencia de las OMA a largo plazo y del mercado interbancario la nueva normalidad o una señal de ajuste?

Según el Prof. Dr. Tran Ngoc Tho, en apariencia, el aumento del crédito, el incremento del ratio de saldo crediticio sobre capital movilizado de los bancos (LDR) , la mejora de las ganancias bancarias, la flexibilidad de las OMO y el elevado crecimiento del PIB son un panorama positivo. Sin embargo, en profundidad, este panorama también muestra que la base de capital es menor que la escala crediticia, la estructura de asignación aún se inclina hacia los activos inmobiliarios y el papel del Banco Estatal en el apoyo a la liquidez a mediano plazo está aumentando.

Esto no es una advertencia ni una afirmación de que el riesgo esté cerca de alcanzar su punto crítico. Es una sugerencia de que, en lugar de seguir debatiendo si el crédito debería aumentar un 15% o un 18%, quizás la pregunta más importante sea cuánta productividad real está realmente comprando para la economía cada nuevo dólar de crédito y cuánto se está utilizando discretamente para ganar tiempo y abordar viejos cuellos de botella.

Si la respuesta en los próximos años es esta última, la actual presión de liquidez podría ser solo una señal temprana de un problema mayor con la calidad del crecimiento. Si el sistema aprovecha este auge crediticio para reasignar capital e impulsar la productividad, las cifras actuales se considerarán un cambio necesario. Depende de cómo decidamos utilizar el canal crediticio como puente temporal para superar una dificultad a corto plazo o como base a largo plazo para la senda de crecimiento futura.

Fuente: https://baodautu.vn/chenh-lech-huy-dong-va-cho-vay-da-vuot-16-trieu-ty-dong-d444642.html

![[Foto] Adoración a la estatua de Tuyet Son, un tesoro de casi 400 años de antigüedad en la Pagoda Keo](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[Foto] Desfile para celebrar el 50 aniversario del Día Nacional de Laos](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

Kommentar (0)