El auge del mercado ha provocado una mayor demanda de préstamos por parte de los clientes de las compañías de valores - Foto: QUANG DINH

A finales de septiembre, el número total de cuentas de valores en el mercado bursátil superó los 11 millones de unidades. El comercio experimentó un auge y las compañías de valores obtuvieron enormes beneficios en sus principales segmentos de negocio, especialmente en el sector crediticio.

Compañía de valores gana billones de dongs con préstamos.

Las estadísticas muestran que los ingresos por intereses de préstamos y cuentas por cobrar de 15 importantes compañías de valores en el mercado ascendieron a aproximadamente VND 6,731 mil millones, un aumento del 23% en comparación con el mismo período en 2024. Este grupo de empresas representa más del 73% del total de ingresos por intereses de préstamos y cuentas por cobrar de compañías de valores en el mercado.

Las unidades líderes alcanzaron ingresos superiores a los 300 mil millones de VND, la cifra más alta de la historia. TCBS y SSI incluso obtuvieron billones de VND en ganancias por préstamos y cuentas por cobrar.

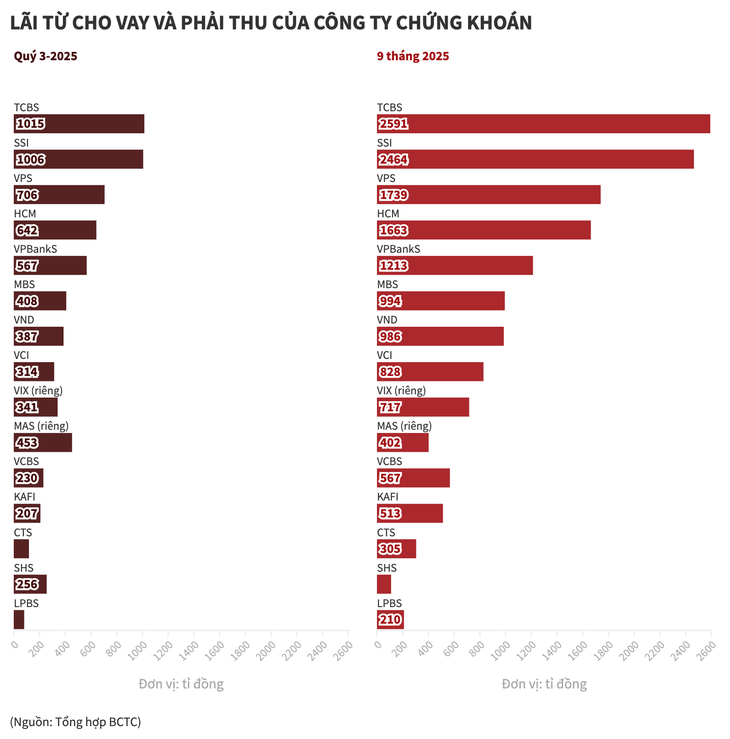

En concreto, TCBS registró una ganancia de aproximadamente VND 1.015 mil millones, un aumento del 44% en comparación con el mismo período de 2024. SSI registró casi VND 1.006 mil millones en préstamos, un aumento del 83%.

Durante los primeros nueve meses de 2025, las ganancias de TCBS por préstamos alcanzaron los 2.591 mil millones de VND, un aumento del 35% en comparación con el mismo período de 2024. De manera similar, las ganancias de SSI alcanzaron los 2.464 mil millones de VND, un aumento del 63%.

En términos de tasa de crecimiento, VIX, VPBankS y KAFI mostraron fuertes aumentos en préstamos y cuentas por cobrar. VIX obtuvo 341 mil millones de VND en ganancias, un aumento del 207% en comparación con el tercer trimestre de 2024. VPBankS obtuvo 567 mil millones de VND, un aumento del 153%. KAFI obtuvo 207 mil millones de VND en préstamos durante el último trimestre, un aumento del 141%.

Ingresos por intereses de préstamos y cuentas por cobrar de compañías de valores en el tercer trimestre de 2025 - Gráfico: NGUYEN NGUYEN

Sin embargo, no todas las compañías de valores obtuvieron ganancias sustanciales con los préstamos de margen durante el último trimestre. Por ejemplo, SHS Securities obtuvo 256 mil millones de VND por esta actividad, una disminución del 52 % en comparación con el mismo período de 2024. Durante los primeros nueve meses del año, SHS obtuvo 110 mil millones de VND por intereses de préstamos de margen, una disminución del 70 %.

Mirae Asset Securities también registró solo 453 mil millones de VND en ingresos, una disminución del 65 % en comparación con el tercer trimestre de 2024, según su informe financiero independiente publicado recientemente. Los ingresos acumulados desde principios de año alcanzaron los 402 mil millones de VND, una disminución también del 65 %.

Las estadísticas muestran que las entidades que obtienen mayores ganancias de las actividades crediticias provienen de dos grupos: empresas grandes y prestigiosas que desarrollan tecnología y compañías de valores respaldadas por bancos comerciales.

Por ejemplo, el grupo de compañías de valores con capital respaldado por bancos, como VPBankS, MBS, TCBS, CTS, VCBS y LPBS, vieron un crecimiento de los ingresos por intereses de préstamos superior al 40% en el tercer trimestre y más del 20% en los primeros nueve meses de 2025.

Además de atender las necesidades de inversión, las sociedades de valores también ofrecen servicios de préstamo a empresas con dificultades para acceder a bancos o bonos. De hecho, este tipo de préstamo beneficia tanto a empresas como a sociedades de valores y bancos.

Sin embargo, los expertos sostienen que el hecho de que las empresas soliciten préstamos a compañías de valores para satisfacer necesidades de capital a largo plazo conlleva riesgos porque los préstamos de margen son esencialmente un préstamo a corto plazo.

El negocio de corretaje de bolsa es igualmente dinámico.

En comparación con los ingresos por intereses de préstamos y cuentas por cobrar, los ingresos provenientes de las actividades de corretaje de las empresas de valores son algo menores.

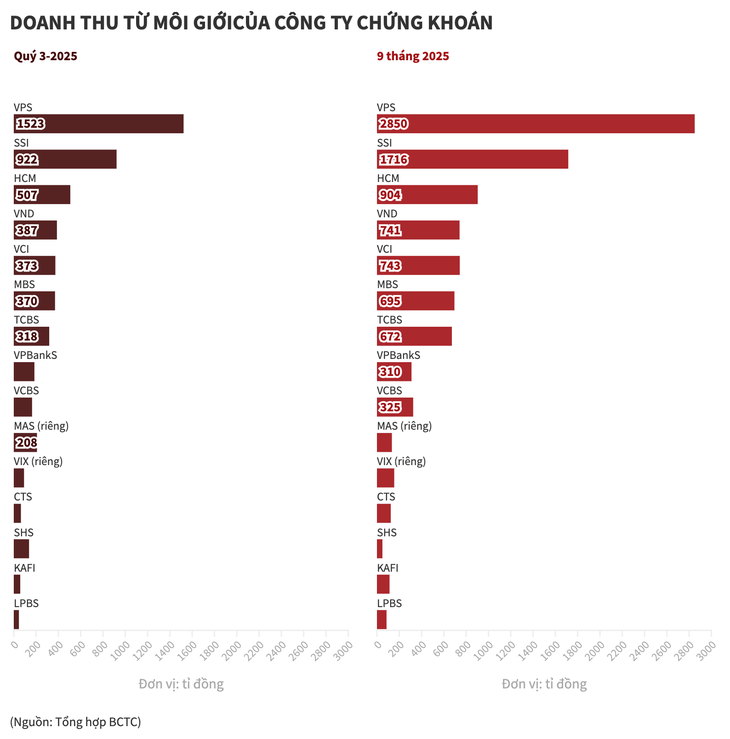

Por ejemplo, TCBS obtuvo 318 000 millones de VND en ingresos por corretaje en el tercer trimestre de 2025, lo que equivale a más del 31 % de sus beneficios por préstamos. KAFI Securities obtuvo 58 000 millones de VND en ingresos por corretaje, lo que equivale al 28 % de sus beneficios por préstamos. De igual forma, SSI Securities obtuvo 922 000 millones de VND en ingresos por corretaje, lo que equivale a casi el 92 % de sus beneficios por préstamos con margen.

VPBankS fue la única unidad que registró ingresos por corretaje superiores a 1 billón de VND en el tercer trimestre, el doble de las ganancias por préstamos. De igual forma, VCI Securities registró 373 mil millones de VND en ingresos por corretaje, casi 1,2 veces las ganancias por operaciones con margen.

Ingresos por actividades de corretaje de empresas de valores en el tercer trimestre de 2025 - Gráfico: NGUYEN NGUYEN

Sin embargo, en términos de tasa de crecimiento, la mayoría de las compañías de valores registraron aumentos superiores al 100%. SSI registró un aumento del 171% en sus ingresos por corretaje durante el trimestre. MB Securities aumentó un 178%. KAFI aumentó un 123%.

Los ingresos por corretaje de estas empresas crecieron un 137% en comparación con el tercer trimestre de 2024, mientras que los ingresos por intereses de préstamos y cuentas por cobrar aumentaron aproximadamente un 52%.

Durante los primeros nueve meses del año, los ingresos por corretaje crecieron un 37%, ligeramente más que los ingresos por intereses de préstamos, que crecieron un 34%.

Esto también es coherente con el contexto de un mercado de valores vibrante desde principios de 2025. La liquidez promedio del mercado es de alrededor de 30.000 - 40.000 billones de VND/sesión, alcanzando en ocasiones un máximo de hasta 70.000 billones de VND.

Fuente: https://tuoitre.vn/chung-khoan-bung-no-nhieu-cong-ty-thu-nghin-ti-tu-cho-vay-margin-20251028171100259.htm

Kommentar (0)