La ola de “salida” del USD

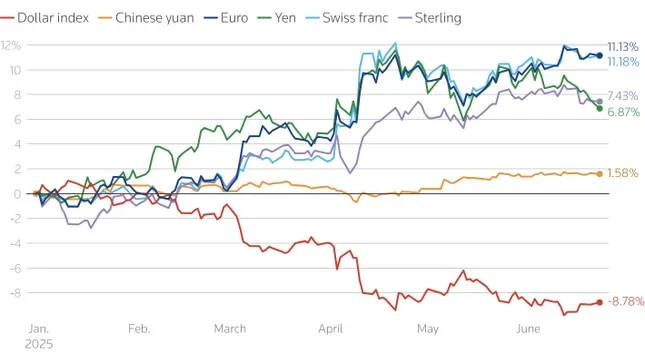

Según los últimos datos, en comparación con las principales divisas, el dólar estadounidense ha caído a su nivel más bajo en más de tres años. Los inversores globales se están retirando gradualmente de los activos cotizados en dólares estadounidenses, desde las acciones hasta... bonos, creando presión que se extendió por todo el mercado.

Los datos muestran que los inversores extranjeros América lideran la tendencia de desinversión en activos denominados en dólares. En concreto, los fondos de pensiones y las aseguradoras europeas redujeron sus tenencias en dólares al nivel más bajo desde 2022 en tan solo unas semanas del segundo trimestre de este año.

Las sesiones comerciales en Asia también fueron testigos de una fuerte caída del dólar, lo que muestra que los inversores regionales, especialmente aquellos que poseen bonos estadounidenses, también están protegiéndose activamente contra los riesgos cambiarios.

Si bien las acciones estadounidenses han atraído 17,6 billones de dólares en capital extranjero, en comparación con los 13,6 billones de dólares en bonos, la participación extranjera en estos últimos es mucho mayor. Los inversores internacionales controlan el 33 % del mercado de bonos del Tesoro estadounidense y el 21 % del mercado de bonos corporativos y gubernamentales , en comparación con tan solo el 18 % de las acciones. Los inversores de la eurozona por sí solos representan el 25 % de la participación extranjera total en acciones estadounidenses.

Se estima que los inversores del G10 poseen 13,4 billones de dólares en activos en dólares sin cobertura, de los cuales 9,3 billones corresponden a acciones y el resto a bonos. Una modesta caída del 5 % provocaría salidas de capital por valor de 670 000 millones de dólares, gran parte de ellos desde Europa.

En Asia, la presión vendedora sobre los bonos del Tesoro estadounidense es evidente. Los inversores asiáticos poseen actualmente alrededor de un tercio de las tenencias extranjeras de bonos del gobierno estadounidense. Gran parte de los activos en manos de instituciones de la eurozona, el Reino Unido o el Caribe pertenecen, de hecho, a China y otros países asiáticos.

Desde 2014, los inversores de la eurozona han adquirido alrededor de 3,4 billones de dólares en bonos extranjeros, principalmente estadounidenses, durante un período de tipos de interés negativos en Europa. Incluso un ligero ajuste en las estrategias de inversión podría ejercer una presión significativa sobre el mercado de bonos estadounidense.

Banco Pivote central: el dólar pierde gradualmente su posición dominante de reserva

No sólo el sector privado, los bancos centrales de todo el mundo , las fuerzas que alguna vez consideraron al dólar un "refugio seguro", también están cambiando sus estrategias.

Según una nueva encuesta del Foro Oficial de Instituciones Monetarias y Financieras (OMFIF), un tercio de los 75 bancos centrales encuestados (que gestionan alrededor de 5 billones de dólares en reservas) afirmaron que aumentarían sus reservas de oro en los próximos uno o dos años. El atractivo del dólar estadounidense ha disminuido drásticamente, pasando de ser la moneda más popular el año pasado al séptimo puesto actual.

Alrededor del 70% de los banqueros centrales dijeron que el entorno político en Estados Unidos era inestable, especialmente después de los trastornos causados por las políticas impuesto Las declaraciones del presidente Donald Trump en el Día de la Liberación el 2 de abril son un factor que los hace dudar a la hora de invertir en dólares y bonos estadounidenses.

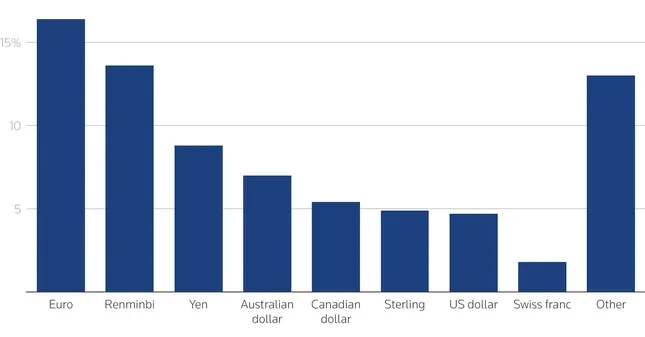

En contraste con el debilitamiento del dólar estadounidense, el euro y el renminbi se perfilan como alternativas líderes. A corto plazo, el 16% de los bancos centrales planea aumentar sus reservas en euros, frente al 7% del año pasado. El renminbi ocupa ahora el segundo lugar en la lista de monedas de reserva preferidas. A largo plazo, el 30% de los bancos centrales planea aumentar sus reservas de renminbi en los próximos 10 años, lo que podría convertir a la moneda en el 6% de las reservas mundiales, triplicando su participación actual.

También se espera una fuerte recuperación del euro, especialmente si la UE promueve la integración de los mercados de capitales y desarrolla un mercado común de bonos, un área que aún es inferior a la de EE. UU. Algunos expertos, como Francesco Papadia (BCE) o Kenneth Rogoff (Harvard), creen que la proporción del euro en las reservas globales podría alcanzar el 25 % en tan solo los próximos dos años.

Durante años, el papel de los bancos centrales como compradores a largo plazo ha contribuido a estabilizar los mercados de activos estadounidenses. Sin embargo, a medida que comienzan a abandonar el dólar y buscan alternativas como el oro, el euro y el yuan, el orden monetario global está entrando en un período de reestructuración significativa.

La pérdida de confianza en la "superioridad económica estadounidense", sumada a la volatilidad geopolítica, está haciendo que inversiones que antes se consideraban sostenibles sean vulnerables a un retroceso. Si bien no hay indicios de una fuga masiva del dólar, los movimientos silenciosos de los sectores privado y público están generando un lastre significativo, y es probable que continúen durante algún tiempo.

Fuente: https://baoquangninh.vn/dieu-nghiem-trong-dang-xay-ra-voi-dong-usd-3363940.html

![[Foto] Desfile para celebrar el 50 aniversario del Día Nacional de Laos](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Foto] Adoración a la estatua de Tuyet Son, un tesoro de casi 400 años de antigüedad en la Pagoda Keo](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

Kommentar (0)