Eximbank reporta ganancias de 1.488 mil millones de VND en el primer semestre de 2025 - Foto: Eximbank

Las transacciones de pago internacionales están en auge, con ventas que alcanzan los 3.900 millones de dólares.

El negocio de divisas y pagos internacionales del Eximbank fue dinámico en el primer semestre del año.

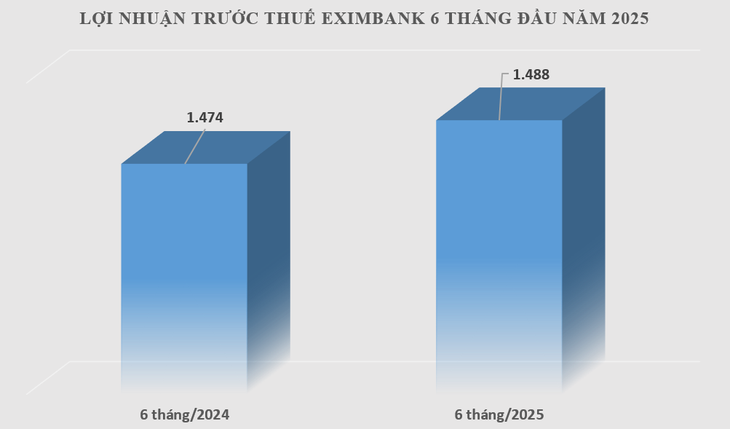

El Banco Comercial de Exportación e Importación de Vietnam - Eximbank, con código bursátil: EIB, acaba de anunciar sus resultados del primer semestre de 2025, registrando un beneficio antes de impuestos de 1.488.500 millones de VND, un aumento del 0,97 % con respecto al mismo período del año anterior. De esta cifra, en el segundo trimestre de 2025, el Eximbank obtuvo un beneficio de 656.900 millones de VND.

Los ingresos netos por intereses alcanzaron los 2.823.800 millones de VND en el primer semestre del año. Los ingresos por actividades de servicios en el primer semestre alcanzaron los 1.203.900 millones de VND, lo que representa un aumento del 63,3 % con respecto al mismo período del año anterior, lo que contribuyó a impulsar el beneficio neto de las actividades de servicios hasta los 338.300 millones de VND, un aumento del 43,8 % con respecto al mismo período del año anterior.

Cabe destacar que en los primeros seis meses de 2025, el comercio de divisas fue un hito destacado para Eximbank, con un beneficio neto por comercio de divisas que alcanzó los 364,4 mil millones de VND, un aumento del 76,3% en comparación con el mismo período de 2024.

Aprovechando sus fortalezas tradicionales en pagos internacionales y financiamiento comercial, las operaciones de pago internacionales de Eximbank fueron dinámicas, alcanzando una facturación de $3.9 mil millones, un aumento del 28,3% en comparación con el mismo período del año pasado.

Otras actividades también generaron 250.300 millones de VND para Eximbank. En el primer semestre del año, la rentabilidad sobre activos (ROA) alcanzó el 0,47 % y la rentabilidad sobre el capital (ROE) el 4,55 %.

Los gastos operativos del Eximbank se mantuvieron en 1.959 billones de VND durante el primer semestre del año, lo que representa un aumento del 24,9 % con respecto al mismo período del año anterior. El aumento se debió principalmente a gastos de personal, alquileres y depreciación.

Los gastos de provisiones disminuyeron a 328,3 mil millones de VND, una reducción del 34,6% en comparación con el mismo período del año pasado, debido a la mejora de la calidad de los activos de los préstamos y la ausencia de ciertas provisiones.

En medio de un fuerte aumento de los préstamos incobrables en el sector bancario, con soluciones sincronizadas, flexibles y decisivas en el control y manejo de los préstamos incobrables, la relación préstamos incobrables/saldo pendiente de préstamos de Eximbank se controló en 2,66% al 30 de junio de 2025.

El crédito aumentó un 9,8%

Al 30 de junio de 2025, los activos totales de Eximbank continuaron creciendo, alcanzando los 256.442 millones de VND, un aumento del 6,95% (16.673 millones de VND) con respecto al inicio del año. El capital total movilizado alcanzó los 225.517 millones de VND, un aumento del 7,36% con respecto al inicio del año. De este total, el ratio CASA (depósitos a la vista) alcanzó los 24.141 millones de VND, un aumento del 3,6% con respecto al inicio del año.

El crecimiento crediticio del Eximbank fue positivo, con un aumento del 9,8% hasta los 184.663 billones de VND, concentrándose en clientes de importación y exportación y en el crédito al consumo, en línea con la orientación del Gobierno y el Banco Estatal de Vietnam. El aumento del 9,8% en el crédito también refleja las necesidades de empresas y particulares, así como el impulso positivo del crecimiento económico de Vietnam.

Durante el primer semestre de 2025, Eximbank realizó sus operaciones comerciales de conformidad con las regulaciones del Banco Estatal de Vietnam sobre índices de seguridad operacional. En concreto, el Índice de Adecuación de Capital (CAR) fluctuó en torno al 12 % (siempre por encima del límite del 8 % establecido por el Banco Estatal de Vietnam), la proporción de fondos a corto plazo utilizados para préstamos a mediano y largo plazo se mantuvo consistentemente por debajo del límite máximo del 30 % establecido por el Banco Estatal de Vietnam, y el Índice de Préstamos a Depósitos (LDR) se mantuvo siempre por debajo del 85 %, según lo estipulado por el Banco Estatal de Vietnam.

En los primeros seis meses del año, Eximbank alcanzó el 28,7% de su objetivo de ganancias para 2025 aprobado por la Junta General Anual de Accionistas de 2025 (objetivo de ganancias antes de impuestos de 5.188 mil millones de VND).

En 2025, Eximbank redujo activamente las tasas de interés de los préstamos y ofreció muchos programas de apoyo a las PYME para ayudar a las empresas y a las personas a acceder a préstamos - Foto: Eximbank

En los primeros seis meses de este año, Eximbank continuó acelerando su desarrollo de banca digital con el lanzamiento de un nuevo sistema de tarjeta Core en mayo de 2025. Eximbank fue distinguido como "Licenciatario Líder en Volumen de Ventas a Comerciantes 2024".

En abril de 2025, Eximbank ganó el premio Sao Khue 2025 por sus dos soluciones tecnológicas, ESale y BPM, gracias a su aplicación práctica y su capacidad para mejorar la experiencia del cliente, factores que se han convertido en referentes en la industria de la banca digital.

Además de su crecimiento en escala, Eximbank también participa activamente en actividades comunitarias, organizando la Carrera Nocturna de la Ciudad de Ho Chi Minh Eximbank 2025, que atrajo a más de 5.000 atletas; el programa de donación de sangre "La gota de sangre de hoy da esperanza: junto con Eximbank, construimos el futuro"; y programas de gratitud en Quang Tri y Thua Thien Hue...

Bajar los tipos de interés para apoyar a las personas y a las empresas.

Las estadísticas muestran que la tasa de interés promedio para préstamos de Eximbank en junio de 2025 fue del 7,1 % anual, mientras que la tasa para clientes corporativos fue de tan solo el 6,61 % anual. Esta es una tasa de interés baja en comparación con el nivel general de los bancos comerciales, lo que demuestra claramente el compromiso de Eximbank de apoyar a las personas y las empresas en un contexto económico complejo.

Un representante de Eximbank afirmó que en 2025, el banco redujo activamente las tasas de interés de los préstamos y dedicó muchos programas de apoyo para las PYME, siguiendo de cerca las directivas del Gobierno y el Banco Estatal de Vietnam, con el fin de apoyar a las empresas y las personas en el acceso a préstamos, promover el crecimiento económico y llevar al país a una nueva era.

La base de clientes de Eximbank ha crecido en comparación con principios de año, principalmente en el segmento de clientes individuales, alcanzando el número total de clientes existentes aproximadamente 2,6 millones.

Fortalecer las capacidades internas y crear impulso para lograr avances.

Eximbank se encuentra en un año crucial, sentando las bases para un sólido avance en el período 2026-2030. El banco está decidido a centrarse en consolidar sus bases, promover una transformación integral y generar impulso para un crecimiento sostenible.

Eximbank está trabajando actualmente con socios consultores y expertos internacionales para reestructurar integralmente el banco, construir una estrategia de desarrollo a mediano y largo plazo con un enfoque centrado en el cliente y fortalecer su sistema de auditoría interna y gestión de riesgos.

Eximbank se prepara para trasladar su sede a Hanói tras recibir la aprobación del Banco Estatal de Vietnam. Este es un punto de inflexión estratégico en el proceso de reestructuración, que reposiciona la marca y consolida la posición de Eximbank en el mercado.

Esta decisión refleja un cambio significativo en el pensamiento de liderazgo, cuyo objetivo es convertir a Eximbank en un banco con gobernanza moderna, alta competitividad, transparencia y mayor eficiencia.

Fuente: https://tuoitre.vn/eximbank-bao-lai-1-488-ti-dong-nua-dau-nam-2025-20250730113233096.htm

![[Foto] Dos vuelos aterrizaron y despegaron con éxito en el aeropuerto de Long Thanh.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F15%2F1765808718882_ndo_br_img-8897-resize-5807-jpg.webp&w=3840&q=75)

Kommentar (0)