Situación de los tipos de interés

Actualmente, hasta el 69% de los vietnamitas no tienen cuenta bancaria ni acceso a servicios bancarios ni financieros, y más de 33,4 millones de personas trabajan en el sector informal. Estas personas son consideradas los principales clientes a los que se dirigen las casas de empeño y las microfinanzas.

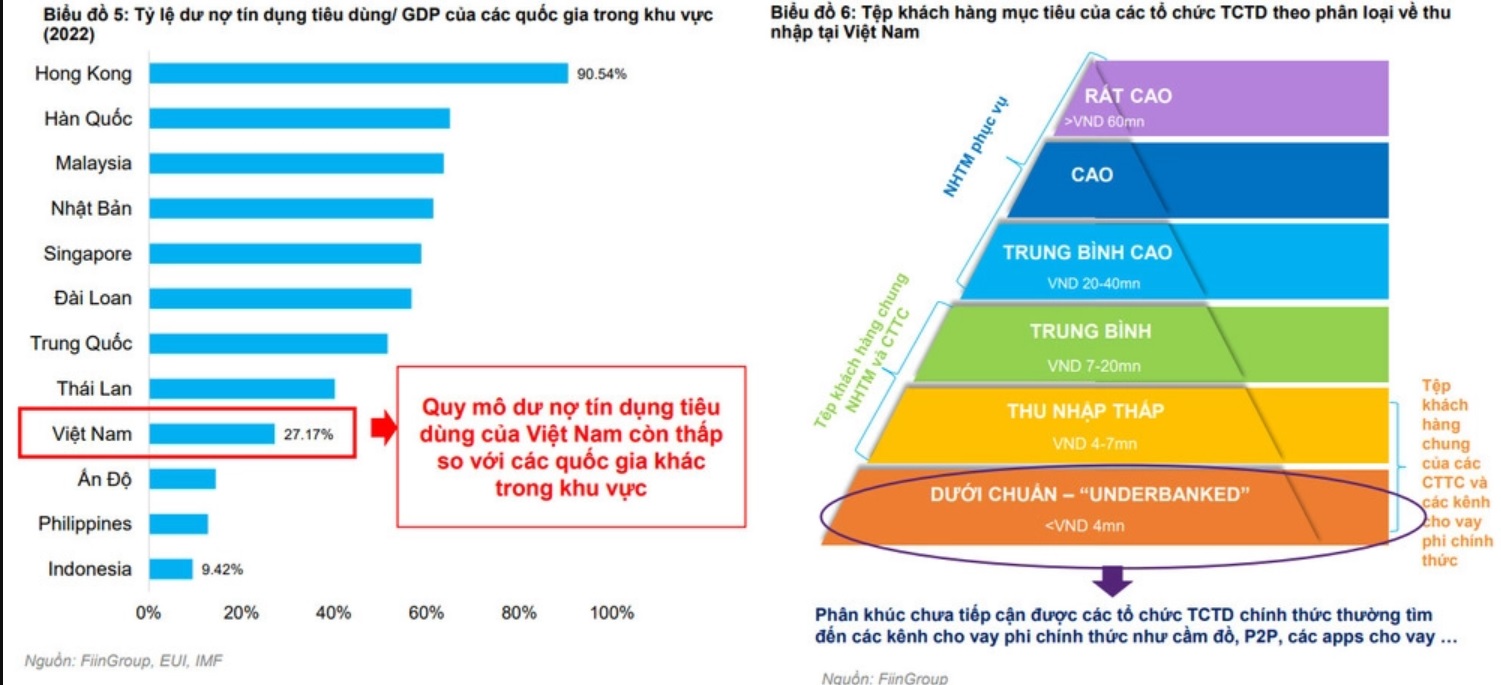

Mientras tanto, según las estadísticas de FiinGroup, la relación crédito al consumo/PIB de Vietnam sigue siendo muy baja en comparación con otros países de la región. Actualmente, la relación crédito al consumo/PIB de Hong Kong es del 90,54 %; Corea del Sur, Malasia, Japón, Singapur, Taiwán y China superan el 50 %, mientras que en Vietnam esta relación es de tan solo el 27,17 %.

El saldo del crédito al consumo en Vietnam sigue siendo bajo (Foto: Grupo Fiin)

Las cifras anteriores muestran que las actividades de préstamos al consumo aún no han satisfecho la demanda del mercado. Esto se debe a diversos factores, como la capacidad de cobro de deudas, el proceso de evaluación de préstamos o, aún más importante, si la tasa de interés del préstamo se ajusta al nivel de riesgo actual.

Según investigaciones, algunos países de la región tienen regulaciones específicas sobre tasas de interés y comisiones para préstamos hipotecarios, que difieren significativamente de las de Vietnam. Por ejemplo, en Singapur, la tasa de interés máxima no supera el 1,5 % mensual y existen regulaciones específicas sobre comisiones adicionales, como las siguientes: una comisión de 2 USD por trámites para cambiar información no esencial relacionada con el préstamo hipotecario; una comisión de 10 USD por rescatar la propiedad empeñada cuando el acreedor ya no posee el certificado hipotecario; y una comisión de 10 USD en caso de que el propietario de la propiedad venga a rescatar la propiedad que le pertenece, si fue empeñada por otra persona, y existen regulaciones claras que establecen que no se pueden cobrar comisiones adicionales aparte de las mencionadas.

Otros países y territorios como Tailandia, Malasia y Hong Kong también tienen regulaciones sobre topes de tasas de interés que fluctúan alrededor del 3,5%/mes y estipulan claramente algunas tarifas y cargos adicionales.

En Vietnam, las empresas financieras que operan bajo la gestión de la Ley de Instituciones de Crédito pueden autoajustar las tasas de interés bajo la licencia del Banco Estatal.

Mientras tanto, las casas de empeño que operan bajo el Código Civil deben limitar las tasas de interés de los préstamos a un máximo del 20% anual, pero pueden cobrar comisiones adicionales para cubrir los costos del préstamo. Actualmente no existen regulaciones específicas sobre comisiones como las de evaluación de préstamos, las comisiones de gestión hipotecaria, etc.

Los tipos de interés son la primera preocupación de los consumidores prestatarios.

Sin embargo, debido a la naturaleza de las actividades de crédito al consumo, con sus diferentes regulaciones y tasas de interés, muchas opiniones sugieren que las actividades de crédito al consumo deberían contar con una ley común para gestionarlas eficazmente. Además, muchos expertos también creen que, a largo plazo, es necesario estudiar la eliminación del límite máximo de las tasas de interés del Código Civil. En su lugar, solo este límite se utilizará para regular las actividades de "crédito negro".

¿Debería eliminarse el techo de los tipos de interés?

En cuanto a las tasas de interés de los préstamos de las casas de empeño, el abogado Truong Thanh Duc, director del bufete ANVI, afirmó que las empresas de préstamos al consumo, así como los servicios de casas de empeño, enfrentan dificultades para otorgar préstamos debido a las regulaciones sobre los topes de las tasas de interés y las comisiones por servicio. Por lo tanto, la entidad gestora debe contar con regulaciones que regulen y gestionen estas actividades; es necesario que exista un marco legal que permita el desarrollo del mercado, pero que no se descontrole.

El abogado Duc también afirmó que las actividades de las casas de empeño siguen siendo legales, válidas y legítimas, ya que operan con la autorización del organismo estatal. Estas actividades también son necesarias para el mercado. Sin embargo, todos los problemas tienen sus inconvenientes y limitaciones, y los servicios de empeño no son la excepción.

Abogado Truong Thanh Duc - Director del bufete ANVI

Anteriormente, la ley también contenía regulaciones específicas sobre los servicios de préstamos de empeño, pero estas regulaciones presentaban numerosos problemas irrazonables, por lo que fueron eliminadas. Actualmente, el mecanismo legal para este servicio también está disponible; lo importante es comprenderlo y aplicarlo conforme a los estándares y la razonabilidad.

En cuanto a la tasa de interés de los servicios de empeño, el Sr. Duc afirmó que, si queremos aplicar un límite a la tasa de interés, este solo debería aplicarse a bancos e instituciones financieras. En las relaciones civiles o de cualquier otra índole, no debería haber límite. En cambio, debería basarse en principios, principios, espíritu y mercado.

En cambio, debería haber un único límite para definir la usura. De existir, debería haber un nivel muy específico. En cuanto al tipo de interés, debería basarse únicamente en el mercado, no en una cifra inventada para aplicar un límite sin fundamento. De lo contrario, debería mantenerse como está, manteniendo el límite pero permitiendo que las casas de empeño cobren comisiones», analizó el abogado Duc.

Sin embargo, algunas opiniones aún consideran que, si se permite que las casas de empeño cobren comisiones como lo hacen actualmente, aún existen regulaciones específicas para gestionar el nivel y los tipos de comisiones que se pueden aplicar a las operaciones de préstamos empeñados. Esta es una forma de ayudar a los prestatarios a evitar comisiones excesivas, que resultan en comisiones y tipos de interés contractuales demasiado altos, y de ayudar a los prestamistas a contar con directrices operativas específicas para orientar el desarrollo con mayor claridad.

Con respecto a este tema, respondiendo en el seminario "Situación actual y soluciones para el desarrollo saludable del mercado de financiación al consumo de Vietnam", el Sr. Le Xuan Dong, Director Ejecutivo de Investigación de Mercado y Servicios de Consultoría de FiinGroup, dijo que es necesario emitir regulaciones específicas sobre el límite de las tasas de interés de los préstamos y otras tarifas de servicios que acompañan a las instituciones de crédito informales, no solo el límite de las tasas de interés de los préstamos como se estipula actualmente en el Código Civil de 2015.

Compartiendo la misma opinión, el abogado Nguyen Trinh Duc, miembro fundador de ICIC Law Firm, también afirmó que las tasas de interés en las actividades comerciales de casas de empeño no deben superar el 20% anual, pero no existen regulaciones sobre las tarifas.

Si bien estas comisiones son razonables y las casas de empeño deben cubrir los costos reales de la prestación de servicios a los clientes, la entidad gestora debe proponer una circular que guíe y limite la tasa de interés total y las comisiones para facilitar la gestión.

Prof. Dr. Nguyen Mai - Presidente de la Asociación de Empresas de Inversión Extranjera.

Sin embargo, cuando se le preguntó si el techo de la tasa de interés debería eliminarse en el corto plazo, el Prof. Dr. Nguyen Mai, presidente de la Asociación de Empresas de Inversión Extranjera, dijo que en la actualidad no debería eliminarse y que se necesita una orientación a más largo plazo porque esta es la etapa inicial de desarrollo del mercado de préstamos al consumo.

Las condiciones para eliminar el límite de los tipos de interés deben desarrollarse durante un tiempo. Aunque aún aspiramos a ello, necesitamos calcularlo, ya que no solo buscamos desarrollar casas de empeño, sino también crear un grupo de personas por debajo del nivel de vida que puedan acceder a préstamos a tipos de interés relativamente bajos, garantizando así sus condiciones de vida. Esto beneficia a ambas partes, por lo que en el futuro, de ser necesario, consideraremos eliminar el límite de los tipos de interés, declaró el Prof. Dr. Nguyen Mai.

[anuncio_2]

Fuente

Kommentar (0)