“Si eres joven y saludable, todavía no necesitas comprar un seguro de vida”.

Este es un malentendido común entre los jóvenes. De hecho, la juventud es una ventaja, ya que en esta etapa, generalmente con buena salud, la compañía de seguros te aprobará fácilmente un contrato con una prima baja (prima estándar). Pero al envejecer, tu cuerpo empieza a mostrar signos de enfermedad y la compañía de seguros puede aprobar un seguro con una prima superior a la estándar, o incluso negarse a emitirlo. Muchas personas solo empiezan a contratar un seguro cuando detectan problemas de salud; sin embargo, en esta etapa, las enfermedades preexistentes se descartan o se rechaza el seguro.

Otro error común entre los jóvenes es creer que basta con contratar un seguro médico (tarjeta sanitaria) anualmente y que no es necesario contratar un seguro de vida. De hecho, el seguro médico anual solo tiene primas bajas para jóvenes y con buena salud. Sin embargo, la solicitud se reevaluará anualmente, por lo que si la salud presenta problemas al año siguiente, la prima del seguro aumentará considerablemente o no podrá renovarse. Con un seguro de vida, las prestaciones de protección a largo plazo brindan máxima tranquilidad a los clientes.

"Cuando tienes mucho dinero, deberías comprar un seguro de vida"

Mucha gente cree que el seguro de vida es para personas con ingresos promedio o superiores. De hecho, los seguros de vida actuales están diseñados de diversas maneras, con tarifas flexibles, adecuadas para diferentes grupos de ingresos.

Los grupos de bajos ingresos o aquellos que no están preparados para gastar en seguros de vida pueden considerar productos simples, orientados a la protección, con períodos de pago de primas cortos o compromisos de reembolso, como los productos de seguro a término.

Los grupos de mayores ingresos que necesitan tanto protección contra riesgos como acumulación de activos a mediano y largo plazo pueden considerar seguros vinculados a la inversión. Quienes necesitan protección integral pueden participar en paquetes de seguros complementarios para atención médica, enfermedades graves, etc.

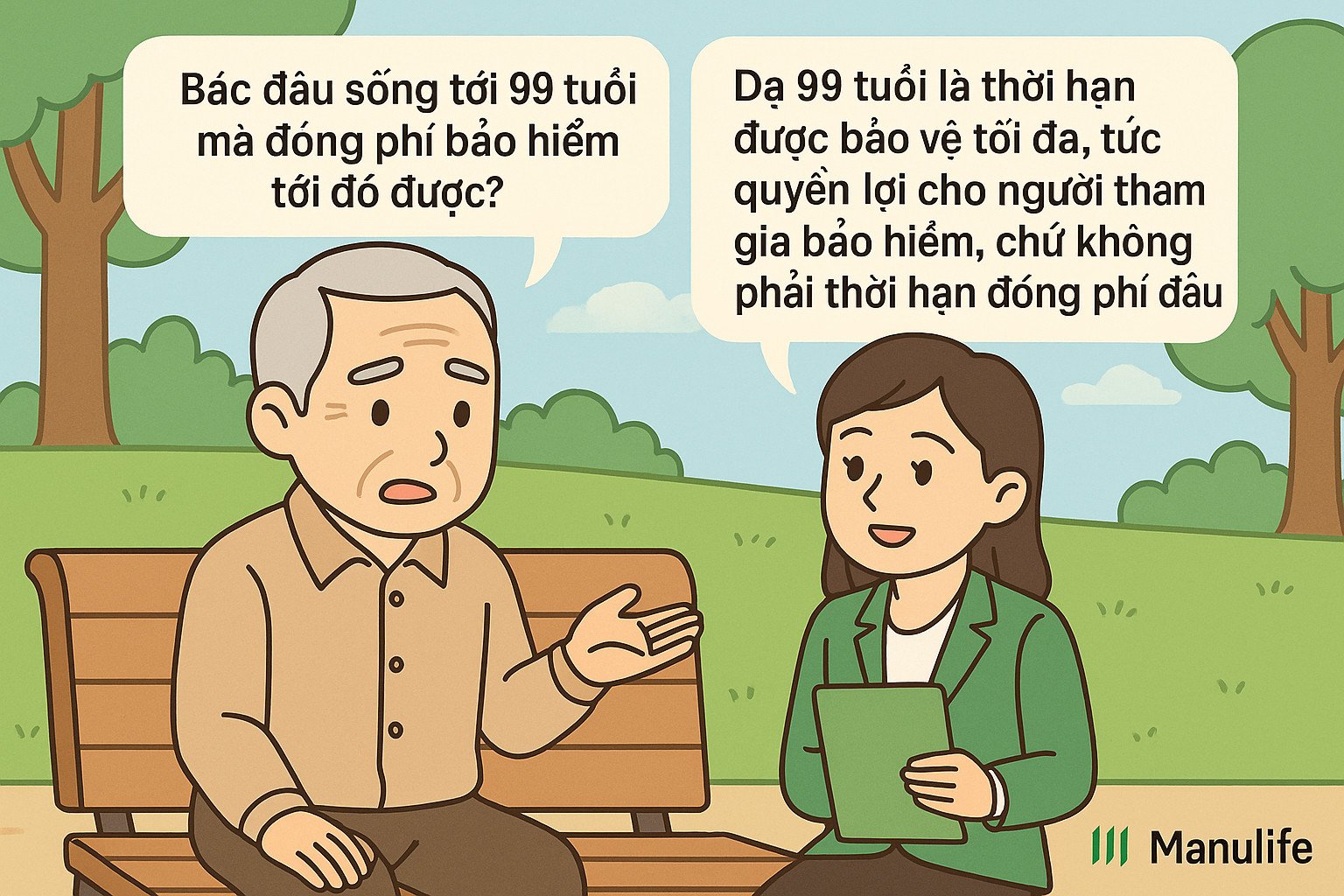

“El consultor dijo que pagaría los honorarios por 15 años, pero el contrato dice que vence a los 99 años. ¿Qué pasa?”

Este es un error muy común que se debe a que no se distingue claramente entre "período de pago de la prima" y "período del contrato".

El plazo del contrato (también conocido como período de seguro) es el período máximo de tiempo durante el cual el cliente está protegido por el contrato de seguro.

El período de pago de la prima es el período de tiempo durante el cual el cliente debe pagar la prima para estar asegurado.

Los productos tradicionales suelen tener el mismo periodo de pago de la prima y la misma duración del contrato, generalmente de 10, 15 o 20 años. Los clientes eligen el periodo de pago de la prima y la duración del contrato al contratar un seguro.

En comparación con los productos tradicionales, los seguros vinculados a la inversión más populares hoy en día son más flexibles. Los clientes no necesitan elegir la duración del contrato al contratar un seguro, pero la duración máxima del contrato suele fijarse hasta que el cliente cumpla 99 años.

Los clientes deben pagar una prima mínima durante los primeros 3 o 4 años y luego tienen derecho a suspender o continuar pagando las primas con flexibilidad hasta el décimo, decimoquinto, vigésimo año o más, según sus necesidades. El contrato de seguro permanecerá vigente si el valor de la cuenta es suficiente para cubrir los costos del seguro. Los clientes también tienen la flexibilidad de rescindir el contrato antes de su vencimiento y recibir el valor de la cuenta (si lo hubiera) al momento de la rescisión, pero no están obligados a pagar hasta los 99 años para recibirlo.

Por ejemplo, la Sra. Nguyen Thi A (30 años) participa en un plan de seguro de Manulife con una duración de hasta los 99 años, lo que significa que su contrato tiene una duración de 69 años. Tras los primeros 3-4 años de pago de las primas obligatorias, la Sra. A puede optar por continuar pagando las primas hasta el décimo, decimoquinto o vigésimo año de contrato, según su capacidad financiera y necesidades, sin tener que pagar las primas del seguro durante los 69 años completos. También puede rescindir el contrato al cumplir los 70 años y recibir el valor de la cuenta contractual en ese momento, sin tener que esperar hasta los 99 años.

“¡Llevo muchos años pagando cuotas y no retiro mucho!”

La naturaleza del seguro de vida es protegerte de riesgos imprevistos, a diferencia de ahorrar dinero en un banco u otras formas de inversión. Al contratar un seguro de vida, ya sea que hayas pagado la prima de un mes o la hayas pagado durante un tiempo prolongado, si ocurre un riesgo (accidente, fallecimiento, incapacidad permanente, etc.), la compañía de seguros te pagará una indemnización mucho mayor que la prima pagada.

Además, el seguro de vida es un producto a largo plazo, por lo que para acumular valor, debe decidir participar durante un largo periodo. Si solo participa durante los primeros años y retira dinero, el valor del reembolso no será elevado, ya que la mayor parte de la prima de su seguro se ha asignado a costos como: comisión inicial, comisión de riesgo, comisión de gestión del contrato, comisión de gestión del fondo, comisión del agente, etc.

Por lo tanto, le conviene mantener un contrato de seguro a largo plazo. Al vencimiento, su valor acumulado aumentará significativamente. Además, puede recibir otros beneficios, como una bonificación por mantenimiento del contrato, beneficios de inversión si participa en seguros vinculados a la inversión, etc.

El seguro de vida es un plan financiero a largo plazo. No se puede predecir qué sucederá en el futuro, pero sí se puede preparar proactivamente para minimizar la carga financiera si surgen riesgos. Comprender, participar y mantener correctamente el seguro es la manera de maximizar el valor del seguro, ayudándole a sentirse más seguro ante cambios inesperados en la vida.

(Fuente: Manulife)

Fuente: https://vietnamnet.vn/nhung-lam-tuong-khien-nhieu-nguoi-bo-qua-bao-hiem-nhan-tho-2412535.html

Kommentar (0)