Bajo la presidencia de Dao Manh Khang, el índice de morosidad de An Binh Commercial Joint Stock Bank (ABBank, Hose: ABB), según la Circular 11/2021/TT-NHNN, ha aumentado discretamente año tras año. Además, la deuda del grupo 5, el grupo con riesgo de pérdida de capital, acaba de alcanzar un máximo de 2.278 billones de VND, lo que plantea nuevas dudas sobre la situación crediticia real de este banco.

La tasa de morosidad de ABB se ha disparado durante cinco años consecutivos bajo la presidencia de Dao Manh Khang.

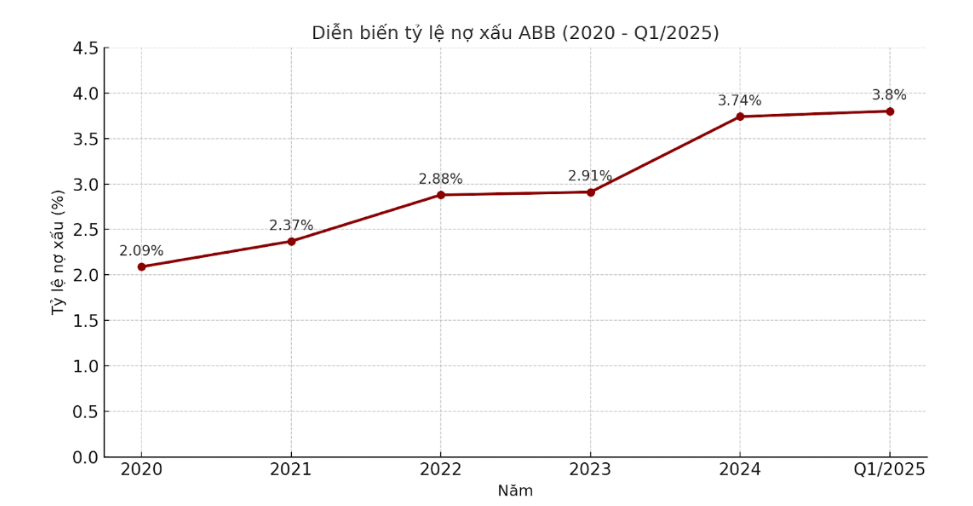

Desde que el Sr. Dao Manh Khang asumió la presidencia del Consejo de Administración de ABBank en abril de 2018, la morosidad del banco ha comenzado a agravarse. Según los datos calculados según la Circular 11/2021/TT-NHNN (es decir, dividiendo la deuda total pendiente de los grupos 3, 4 y 5 entre el saldo total de los préstamos pendientes a clientes), el índice de morosidad de ABB ha aumentado de forma constante a lo largo de los años.

En concreto, en 2020 dicha tasa se situó en el 2,09%, aumentando hasta el 2,37% en 2021, para luego continuar hasta el 2,88% en 2022 y el 2,91% en 2023.

Cabe destacar que, para 2024, la tasa de morosidad se disparó al 3,74%, superando el umbral de control del 3% que suele recomendar el Banco Estatal. En el primer trimestre de 2025, esta cifra continuó aumentando hasta el 3,80%, alcanzando su nivel más alto en al menos una década.

Este aumento no solo se debe al ratio general, sino que también refleja la estructura de morosidad, mientras que la deuda del grupo 5 (el grupo con mayor riesgo de pérdida de capital) se expande cada vez más. De más de 621.000 millones de VND en 2020, este grupo de deuda aumentó a 864.000 millones de VND en 2021, 1.404.000 millones de VND en 2022 y continuó hasta alcanzar los 2.107.000 millones de VND a finales de 2024.

Para el primer trimestre de 2025, la deuda del grupo 5 había ascendido a 2,278 billones de VND, lo que representa una gran proporción de la deuda incobrable total de ABBank, lo que refleja la capacidad cada vez más frágil para recuperar capital.

¿Gran interrogante sobre la situación de las deudas incobrables en ABBank?

En sus informes anuales y documentos enviados a los accionistas, ABBank, bajo la dirección del Sr. Dao Manh Khang, siempre anunció un bajo índice de morosidad. Según las cifras oficiales anunciadas por ABB, este índice fue de tan solo el 1,44 % en 2020, del 1,45 % en 2021, del 2,19 % en 2022, del 2,17 % en 2023 y del 2,48 % en 2024.

Estos ratios parecen optimistas, en contraste significativo con el ratio de morosidad real según la Circular 11/2021 del Banco del Estado (cuando se calcula en base al total de préstamos pendientes de clientes), que oscila entre el 2,09% en 2020, el 3,74% en 2024 y hasta el 3,80% a principios de 2025.

Cabe destacar que en la reciente junta de accionistas, el Sr. Khang mantuvo como objetivo mantener la deuda incobrable por debajo del 3%, e incluso se esforzó por reducirla al 2% en 2025.

Sin embargo, como el índice de morosidad supera el 3% desde el primer trimestre, surge inevitablemente la pregunta: ¿hasta qué punto es "ambigua" la actual situación de morosidad de ABBank y las cifras publicadas reflejan plenamente el riesgo crediticio real del banco?

Dejando de lado el debate sobre el ratio de morosidad, cabe destacar que ABBank acaba de establecer un nuevo pico en la deuda del grupo 5 (deuda con potencial de pérdida de capital), alcanzando los 2.278 mil millones de VND después de solo el primer trimestre de 2025. Esta es realmente una señal preocupante para la salud financiera de este banco en los próximos períodos de informes.

Fuente: https://baolamdong.vn/no-nhom-5-lap-dinh-2-200-ty-thuc-trang-no-xau-tai-abb-dang-ra-sao-381730.html

![[Foto] El presidente de la Asamblea Nacional asiste al seminario "Construcción y operación de un centro financiero internacional y recomendaciones para Vietnam".](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

Kommentar (0)