|

| Se restringirá la emisión de bonos corporativos al público para aumentar la seguridad. |

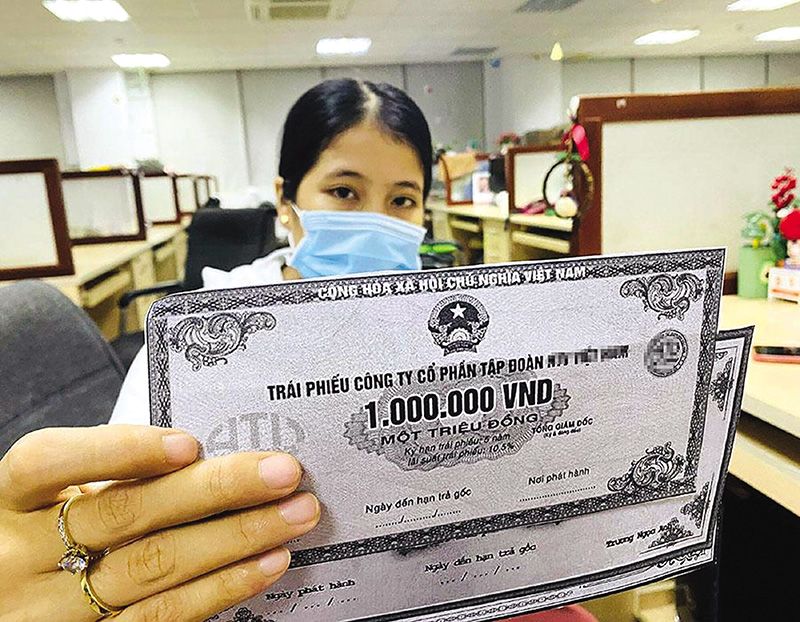

La emisión de bonos se intensifica

Según las estadísticas de la Asociación del Mercado de Bonos de Vietnam (VBMA), en agosto de 2025 se registraron actividades de emisión pública que alcanzaron los 6.332 mil millones de VND, provenientes de 6 emisiones de 4 organizaciones, incluidos 3 bancos y 1 empresa de desarrollo de infraestructura.

Específicamente, Bac A Commercial Joint Stock Bank emitió 2 tramos el 25 de agosto de 2025, con un valor total de 1,5 mil millones de VND; Ho Chi Minh City Development Joint Stock Commercial Bank emitió 2 tramos, con un valor total movilizado de más de 2,531 mil millones de VND el 20 de agosto de 2025. Anteriormente, el 13 de agosto de 2025, Viet A Commercial Joint Stock Bank emitió 300 mil millones de VND en bonos al público.

La única empresa no financiera que participa en agosto es Ho Chi Minh City Infrastructure Investment Joint Stock Company (CII) con un valor movilizado de 2 billones de VND, implementado el 19 de agosto de 2025. Se trata de un bono convertible en acciones ordinarias, sin garantías, sin warrants.

Con el valor de emisión en agosto, el valor total de los bonos emitidos al público en los primeros 8 meses de 2025 ha alcanzado más de 47,8 billones de VND, un aumento del 30% en comparación con todo el año 2024. Este es también el nivel de emisión más alto en los últimos años.

Además de la recuperación del mercado de bonos corporativos individuales, el canal de emisión público ha sido elegido por muchas organizaciones en los últimos tiempos y tiende a seguir aumentando.

Después de la movilización de agosto, el 12 de septiembre de 2025, CII continuó aprobando el plan de ofrecer bonos convertibles al público con un valor total máximo de 2,5 mil millones de VND.

La Corporación de Desarrollo de Vivienda Ba Ria-Vung Tau (Hodeco, código HDC) también aprobó un plan para recaudar 500.000 millones de VND mediante bonos públicos para reestructurar la deuda. Se trata de bonos sin garantía, sin warrants, pero diseñados para ser convertidos en acciones ordinarias y ofrecidos exclusivamente a los accionistas existentes.

Anteriormente, Coteccons Construction Joint Stock Company (código CTD) tenía previsto emitir bonos en 2025 con la intención de ofrecerlos al público con un valor nominal máximo de 1.400 billones de VND. La compañía finalizará la lista y recabará la opinión escrita de los accionistas al respecto.

Del lado de las instituciones crediticias, a principios de septiembre, el Viet A Bank decidió continuar ofreciendo bonos al público en la segunda ronda con un valor de 300 mil millones de VND.

Las empresas pueden captar capital mediante dos modalidades: oferta privada y oferta pública. A diferencia de la oferta privada, que está dirigida exclusivamente a inversores profesionales, la oferta pública está dirigida a todos los inversores del mercado, por lo que los requisitos para la entidad emisora son más exigentes.

Endurecer las regulaciones

Recientemente, el Ministerio de Finanzas se ha centrado en perfeccionar el marco legal para crear una base para que las empresas movilicen capital de forma abierta y transparente, apoyando al mismo tiempo la producción y el desarrollo empresarial para alcanzar el objetivo del crecimiento económico.

Recientemente, el Gobierno emitió el Decreto n.º 245/2025/ND-CP (Decreto 245), de 11 de septiembre de 2025, que modifica y complementa varios artículos del Decreto n.º 155/2020/ND-CP. En particular, se añadieron diversas condiciones relacionadas con la emisión de bonos corporativos al público para subsanar las deficiencias y limitaciones existentes.

De acuerdo con lo dispuesto en el Artículo 19 del anterior Decreto 155/2020/ND-CP, para ofrecer bonos al público, el emisor o el bono registrado para su oferta debe tener calificación crediticia si el valor total movilizado en 12 meses supera los 500 mil millones de VND y supera el 50% del capital, o si la deuda total en bonos vigente supera el 100% del capital. Además, no existen otras restricciones sobre la relación deuda-capital. Esto provoca que muchas empresas emitan bonos sin garantizar su capacidad de pago, lo que genera riesgos para los inversores.

Para superar esta limitación, el Decreto 245 modificó la Cláusula 2, Artículo 19, exigiendo que el emisor o el bono registrado para su oferta cuente con una calificación crediticia de una entidad independiente, excepto en el caso de bonos de entidades de crédito o garantizados para el pago de la totalidad del capital e intereses por una entidad de crédito, una sucursal bancaria extranjera o una institución financiera internacional. La entidad de calificación crediticia tampoco debe estar vinculada al emisor.

Al mismo tiempo, el nuevo Decreto complementa las condiciones financieras del organismo emisor: los pasivos (incluido el valor de los bonos que se espera emitir) no deben exceder 5 veces el capital según el último informe financiero auditado, excepto casos especiales como empresas estatales, instituciones de crédito, compañías de seguros, compañías de valores, compañías de gestión de fondos, etc.

En caso de emitir bonos al público para reestructurar deuda, la empresa no podrá modificar el destino del capital. Si se emiten en varios lotes, el valor nominal de cada bono no debe ser superior al capital social.

La mejora en la calidad de los bonos corporativos emitidos al público se refleja claramente en el Decreto 245, con numerosas nuevas regulaciones. Anteriormente, en junio de 2025, en el mercado de bonos privados, la Ley de Empresas (enmendada) también estipuló que la relación deuda/capital no excediera de 5 veces. Estos límites buscan garantizar la capacidad financiera de la entidad emisora y limitar los riesgos para los inversores.

El requisito de calificación crediticia por parte de una organización independiente se considera una novedad importante que mejora la calidad de los productos para el mercado. No solo ayuda a las empresas a familiarizarse con la cultura de la calificación crediticia, sino que también aumenta la apertura y la transparencia en las actividades de emisión de bonos públicos.

La tercera Cumbre de Asesores Financieros de Vietnam 2025 (VWAS 2025), organizada por el periódico Finance - Investment el jueves 25 de septiembre de 2025 en el Hotel Pullman (Hanói), reunirá a destacados expertos nacionales e internacionales, centrándose en debates exhaustivos sobre el impacto de las nuevas instituciones y las nuevas dinámicas en la economía y los mercados financieros. El foro también analizará en detalle los puntos de crecimiento clave de las clases de activos de inversión tradicionales, así como las oportunidades que ofrecen los criptoactivos.

El foro incluye actividades:

El taller principal con 2 sesiones que presentarán y discutirán los temas "Apoyo a la resiliencia del mercado"; "Encontrar avances para las clases de activos".

Homenajear productos y servicios financieros típicos en 2025 en los campos de banca, seguros, bienes raíces, gestión de fondos, valores y tecnología financiera.

Detalles: wwa.vir.com.vn

Fuente: https://baodautu.vn/phat-hanh-trai-phieu-doanh-nghiep-ra-cong-chung-them-luat-choi-moi-tang-do-an-toan-d386486.html

![[Foto] Primer plano de la central hidroeléctrica del río Ba Ha en funcionamiento para regular el agua río abajo.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F25%2F1764059721084_image-6486-jpg.webp&w=3840&q=75)

![[Foto] El primer ministro Pham Minh Chinh recibe al gobernador de la prefectura de Gunma (Japón) y al asesor especial de la Alianza Parlamentaria de Amistad Japón-Vietnam.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F25%2F1764066321008_dsc-1312-jpg.webp&w=3840&q=75)

![[Respuesta] ¿Debo instalar un ascensor en una casa antigua reformada?](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/25/1764039191595_co-nen-lap-thang-may-cho-nha-cai-tao-cu-khong-04.jpeg)

Kommentar (0)