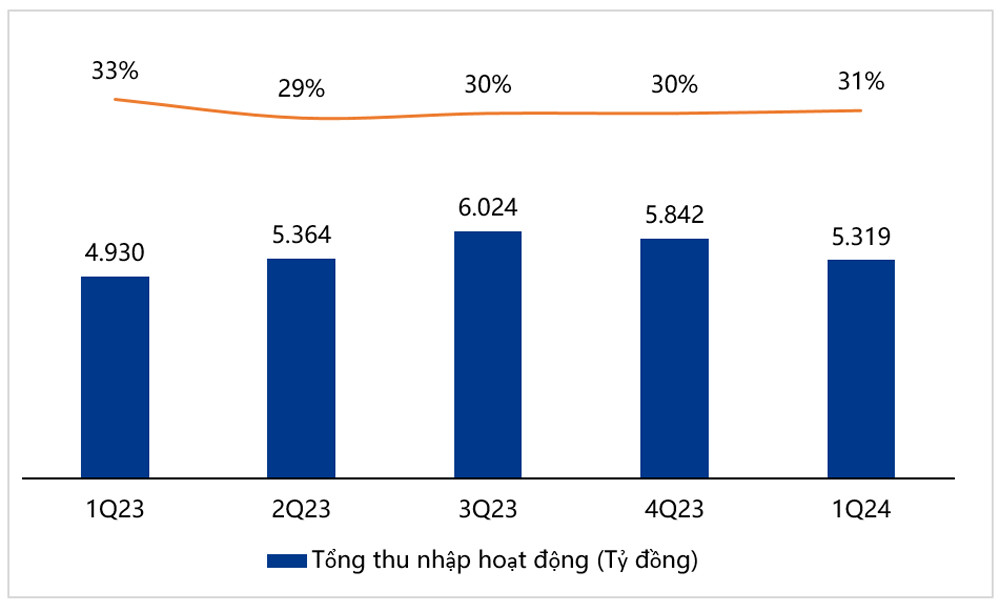

Crecimiento constante de los ingresos

Al cierre del primer trimestre de 2024, VIB registró un beneficio antes de impuestos de más de 2,5 billones de VND, de los cuales el beneficio operativo total ascendió a 5,32 billones de VND, un 8 % más que en el mismo período. Los ingresos no financieros representaron casi el 25 % de los ingresos, con contribuciones positivas de las tarjetas de crédito, el cambio de divisas y la recuperación de deudas ya liquidadas.

El banco mantuvo un margen de interés neto efectivo (MIN) del 4,5% en medio de fuertes caídas en las tasas de interés de depósitos y préstamos. El buen control de los gastos operativos contribuyó a que el ratio de coste-ingreso (RCI) se mantuviera en torno al 30%, lo que lo situó entre los principales bancos minoristas con mayor eficiencia en la gestión de costes. Como resultado, el beneficio antes de provisiones del banco superó los 3.440 billones de VND, un aumento interanual superior al 2%.

Según VIB, en el contexto del mercado general y la estacionalidad del primer trimestre, su índice de morosidad aumentó temporalmente del 2,2 % a aproximadamente el 2,4 %. Sin embargo, el banco incrementó proactivamente su colchón de reservas con una provisión para riesgos de casi 950 000 millones de VND en el primer trimestre, lo que representa un aumento de más del 40 % con respecto al mismo período.

Resumen de activos sólidos

Los activos totales de VIB alcanzaron los 414 billones de VND a finales de marzo de 2024, un 1 % más que a principios de año. En cuanto al crecimiento del crédito, en un contexto de tasas de interés en su nivel más bajo en muchos años y una recuperación gradual de los mercados inmobiliario, de consumo y de inversión, el crédito de VIB aumentó un 1 % con respecto a principios de año.

VIB sigue siendo uno de los bancos con menor concentración de riesgo crediticio del mercado, con préstamos minoristas que representan el 85% de la cartera total. De estos, más del 90% están garantizados por activos, principalmente viviendas y terrenos.

VIB también presenta el saldo de inversión en bonos corporativos más bajo del sector, representando tan solo el 0,2% del total de créditos vigentes. Todos los bonos pertenecen a los sectores de producción, comercio y consumo.

A finales de marzo de 2024, el capital movilizado de VIB superó los 360 billones de VND, incluyendo depósitos de clientes, valores y la movilización de instituciones internacionales como la CFI y el Banco Asiático de Desarrollo (BAsD). En particular, con el exitoso desembolso de un préstamo de 100 millones de dólares de la CFI y el mayor préstamo sindicado del sector bancario en 2023, por hasta 280 millones de dólares, otorgado por su socio UOB y 12 instituciones financieras líderes a nivel mundial , la movilización internacional total actual de VIB supera los 1100 millones de dólares y el límite de crédito de estas organizaciones supera los 2500 millones de dólares.

Clasificación de los mejores grupos de la industria

A finales de 2023, VIB obtuvo la clasificación del Banco Estatal en el grupo más alto del sector gracias a su alta eficiencia y seguridad comercial, tanto cuantitativa como cualitativa. VIB también se encuentra entre los bancos con el mayor límite de crecimiento crediticio para 2024 en el sector, con un 16 %.

Los indicadores de seguridad se encuentran en niveles óptimos, en los que el ratio de préstamos a depósitos (LDR) se sitúa en el 71,89% (regulado por debajo del 85%), el ratio de fuentes de capital a corto plazo para préstamos a medio y largo plazo es del 25,31% (regulado por debajo del 30%), el ratio de adecuación de capital (CAR Basilea II) se sitúa en el 11,8% (regulado por encima del 8%) y el ratio de fuente de capital estable neta según Basilea III (NSFR) es de alrededor del 116% (regulado bajo Basilea III es al menos del 100%).

La reputación de marca de VIB también se asocia con su papel pionero en la aplicación de normas internacionales en Vietnam, como Basilea II, Basilea II Avanzado y Basilea III. Paralelamente, VIB completó y emitió un informe de auditoría conforme a las normas internacionales (NIIF) en 2019, seis años antes de lo previsto por el Ministerio de Finanzas .

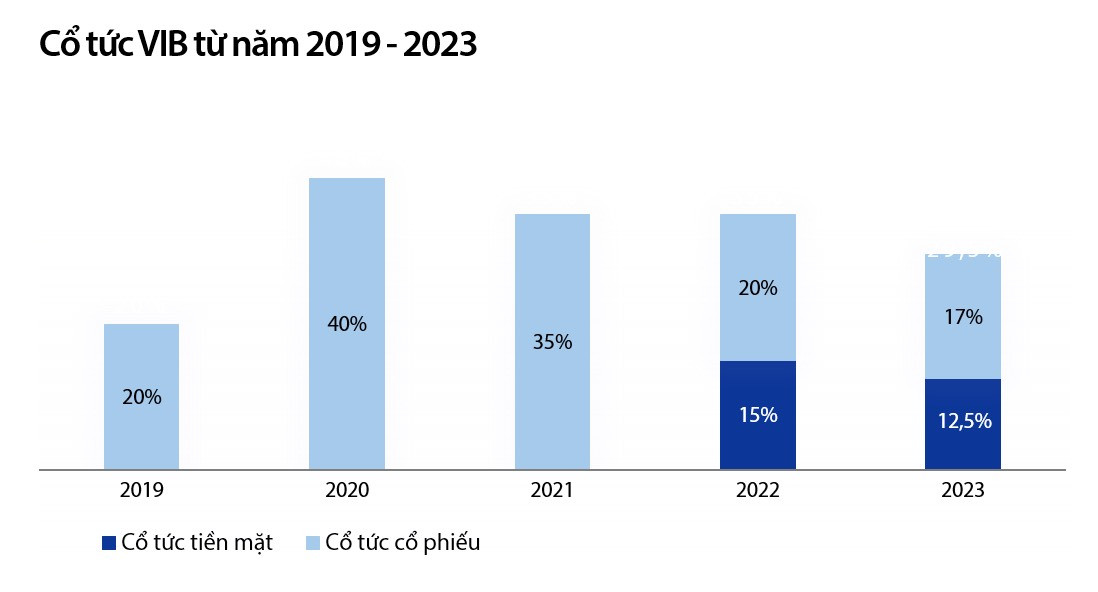

Distribución de dividendos 29,5%

En abril de 2024, la Junta General de Accionistas de VIB aprobó un plan de pago de dividendos del 29,5%, que incluye un 12,5% en efectivo y un 17% en acciones. A principios de enero de 2024, el banco completó la distribución de un dividendo en efectivo del 6%. Actualmente, VIB está en proceso de pagar un dividendo en efectivo del 6,5%, un 17% en acciones gratuitas a los accionistas y 11 millones de acciones gratuitas a los empleados (ESOP).

Después de pagar un dividendo en efectivo del 6% en enero, el índice de adecuación de capital del banco (CAR Basel II) se mantuvo alto, alcanzando alrededor del 11,8% al 31 de marzo de 2024 y se espera que se mantenga en 11%-12% en 2024, en comparación con la regulación del Banco Estatal de un mínimo del 8%.

En febrero de 2024, VIB y su socio Temenos Group anunciaron la implementación del proyecto para modernizar el sistema bancario central de VIB en la plataforma de computación en la nube de Amazon Web Services (AWS).

Un representante de VIB comentó que, en un mercado con fuertes fluctuaciones debido al impacto de factores macroeconómicos y políticos globales, VIB continúa consolidando su posición como el banco minorista líder en Vietnam en términos de calidad y escala, y es el principal banco colaborador con empresas e instituciones financieras. El banco continúa priorizando mantener una tolerancia al riesgo prudente y ser pionero en la aplicación de estándares internacionales. Además, VIB se centra en construir una plataforma de banca digital moderna y avanzada con alta seguridad de la información para satisfacer la capacidad de servicio y brindar la mejor experiencia a cada cliente.

Doan Phong

[anuncio_2]

Fuente

Kommentar (0)