Según el Ministerio de Finanzas , se espera que el proyecto de Ley sobre el Impuesto sobre la Renta Personal (modificado) modifique y complemente 30/35 artículos de la Ley actual sobre el Impuesto sobre la Renta Personal.

En consecuencia, concéntrese en modificar, ajustar y perfeccionar los contenidos relacionados con la renta imponible de las personas físicas y el cálculo del impuesto para cada tipo de renta imponible; las cantidades exentas del impuesto sobre la renta de las personas físicas; y el cálculo del impuesto sobre la renta de las personas físicas para los empresarios.

El borrador también menciona los ingresos imponibles para las rentas de empresas, hogares y particulares; los tipos impositivos para algunos ingresos procedentes de la provisión de productos y servicios de software; productos y servicios de contenido de información digital sobre entretenimiento, videojuegos, películas digitales, fotos digitales, música digital, publicidad digital, etc.

Los puntos más destacables son el nivel de deducción al calcular el impuesto sobre la renta personal; la reducción del número de tipos impositivos progresivos aplicados a las personas físicas residentes con ingresos procedentes de sueldos y salarios; el período de cálculo del impuesto, la deducción fiscal, el tiempo para determinar la renta imponible; las responsabilidades de las organizaciones y las personas físicas que pagan impuestos y las responsabilidades de los contribuyentes.

Al mismo tiempo, el proyecto añade normativas sobre otros grupos de ingresos sujetos al impuesto sobre la renta personal; sobre la exención y reducción del impuesto sobre la renta personal y sobre otras deducciones específicas.

Además, el Gobierno y el Ministerio de Hacienda reciben facultades adicionales para ajustar el nivel de deducción familiar, el umbral de ingresos empresariales no sujetos al impuesto sobre la renta personal; el alcance de la determinación de las contribuciones caritativas y humanitarias deducibles, otras deducciones específicas; el nivel de bajos ingresos para determinar los dependientes elegibles para la deducción familiar; y el nivel de deducción temporal del impuesto sobre la renta personal para los ingresos irregulares de las personas físicas.

El viceministro de Finanzas, Cao Anh Tuan, afirmó que el ajuste del impuesto sobre la renta personal se realizará conforme a un plan quinquenal. En el futuro inmediato, la tarea fundamental es completar la base de datos de ingresos y contribuyentes, que servirá de base para elaborar políticas tributarias más precisas y equitativas.

El Ministerio de Finanzas continuará revisando y proponiendo enmiendas a la política sobre ingresos por transferencias inmobiliarias de una manera más realista, transparente y justa, asegurando la verdadera naturaleza de los ingresos por la diferencia, tal como se previó originalmente, estabilizando el mercado y en consonancia con las prácticas internacionales.

El cálculo del impuesto sobre la renta de las personas físicas derivado de la transmisión de valores, a una tasa del 0,1% sobre el precio de transmisión y recaudado en cada transacción, busca simplificar los trámites y resulta conveniente para los inversores individuales. Sin embargo, no es adecuado para los inversores a largo plazo ni para aquellos con ingresos fluctuantes, especialmente cuando se producen pérdidas y no se puede obtener la devolución de impuestos si no se realiza la liquidación. Por lo tanto, el Ministerio de Hacienda está estudiando un plan que permita a las personas físicas optar por realizar la liquidación al final del año para reflejar con precisión sus ingresos reales, garantizando así la equidad.

En caso de pago de dividendos mediante acciones, el impuesto sobre la renta personal no se genera en el momento del pago, sino que se calculará a una tasa del 0,1% sobre el precio de transferencia cuando el individuo transfiera dichas acciones.

En particular, el Ministerio de Finanzas está estudiando opciones para aumentar la deducción familiar y, al mismo tiempo, ajustando el cálculo de dicha deducción según el promedio nacional para que beneficie más a las personas de provincias pobres y zonas remotas, garantizando así la equidad para los contribuyentes y evitando impactos repentinos en los ingresos presupuestarios. Las personas que crean contenido digital y gestionan redes sociales pueden deducir gastos razonables de hasta 4 millones de VND al mes antes del cálculo de impuestos, para reflejar con precisión los gastos reales incurridos.

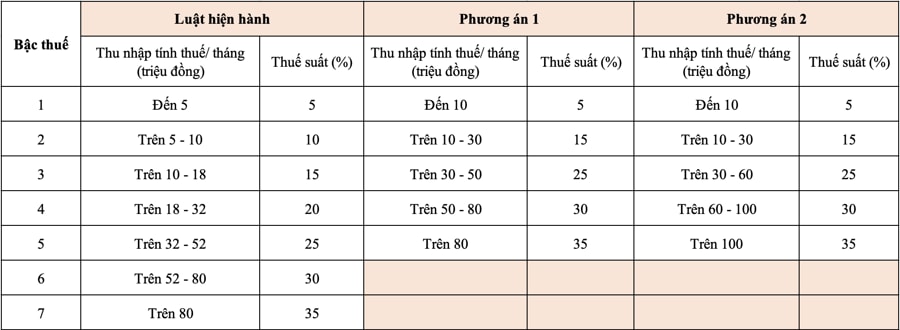

El aspecto que más preocupa a la opinión pública es la propuesta del Ministerio de Hacienda de reducir el número de niveles en la tabla del impuesto sobre la renta personal a 5, en lugar de los 7 niveles actualmente regulados, manteniendo el tipo impositivo máximo en el 35%.

En concreto, según el borrador, el Ministerio de Hacienda propone dos opciones para modificar este sistema tributario con el objetivo de reducir el número de tramos y ampliar la brecha de ingresos.

En ambas opciones propuestas por el Ministerio de Finanzas, la tasa impositiva mínima del 5% corresponde a una renta imponible mensual de 10 millones de VND (tras deducir las circunstancias familiares y otros gastos imponibles). La tasa impositiva máxima es del 35% para rentas imponibles superiores a 80 millones de VND (opción 1) y a 100 millones de VND o más (opción 2). La reducción del número de tramos impositivos contribuirá a simplificar la gestión y recaudación tributaria, facilitará la declaración y permitirá la integración con las tendencias de reforma tributaria a nivel mundial .

Para la opción 1, las personas que actualmente pagan impuestos del nivel 2 o superior recibirán una reducción de impuestos en comparación con el nivel actual; y si se combina con el ajuste del nivel de deducción familiar, las personas con ingresos en el nivel 1 también recibirán una reducción de impuestos.

En la opción 2, básicamente toda persona con ingresos imponibles de 50 millones de VND/mes o menos verá reducidos sus impuestos de forma equivalente a la opción 1. Para las personas con ingresos imponibles superiores a 50 millones de VND/mes, la reducción será mayor que en la opción 1, por lo que los ingresos del presupuesto estatal se reducirán más que en la opción 1.

Según las instrucciones del viceprimer ministro Ho Duc Phoc en la reunión celebrada la tarde del 31 de julio con ministerios, ramas, asociaciones, empresas de valores e inmobiliarias, el proyecto de enmienda de la Ley del Impuesto sobre la Renta de las Personas Físicas debe garantizar en esta ocasión el cumplimiento de la normativa legal vigente, la equidad, la eficiencia, la idoneidad y la transparencia en su aplicación práctica...

En particular, el proyecto de ley debe considerar y evaluar cuidadosamente el impacto al diseñar los contenidos relacionados con las tasas impositivas y la hoja de ruta para el cálculo del impuesto sobre la renta personal proveniente de transferencias de bienes inmuebles y valores (acciones, dividendos, acciones liberadas) y los niveles de deducción familiar para que se ajusten a los niveles de vida de las personas y de cada localidad, así como para desarrollar un mercado inmobiliario y bursátil saludable.

Se puede afirmar que es necesario modificar la Ley del Impuesto sobre la Renta de las Personas Físicas (promulgada en 2007, en vigor desde 2009) después de más de 15 años de aplicación.

Esto responde a las fluctuaciones reales y es esperado por toda la sociedad, con la expectativa de que no solo contribuya a mejorar la capacidad, la eficacia y la eficiencia de la gestión tributaria estatal, sino que también haga realidad la política de aliviar la carga de la población, creando un nuevo impulso para el movimiento de emulación hacia la prosperidad, estimulando tanto la producción como el consumo, tanto la oferta como la demanda, y contribuyendo a alcanzar el objetivo de crecimiento del PIB de dos dígitos en la nueva era de nuestro país...

Fuente: https://hanoimoi.vn/yeu-cau-va-dong-luc-tu-sua-thue-thu-nhap-ca-nhan-711532.html

![[Foto] Da Nang: Cientos de personas se unen para limpiar una importante ruta turística tras la tormenta número 13.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/07/1762491638903_image-3-1353-jpg.webp)

Kommentar (0)