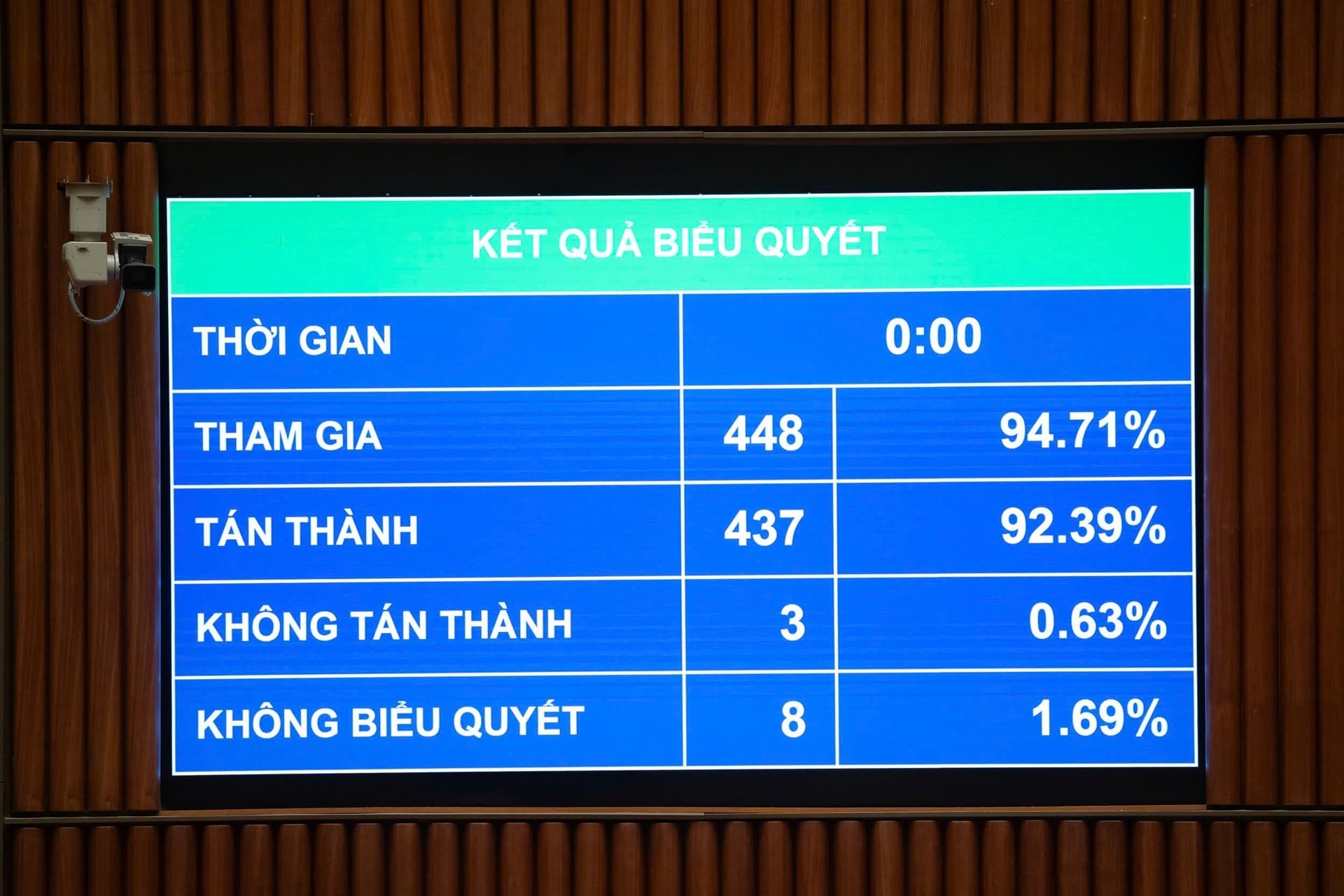

صبح امروز، ۱۰ دسامبر، در تالار، مجلس ملی به تصویب قانون اصلاحشدهی ادارهی امور مالیاتی رأی داد. با ۴۳۷/۴۴۸ نماینده که در رأیگیری موافق بودند (معادل ۹۲.۳۹٪)، مجلس ملی به تصویب قانون اصلاحشدهی ادارهی امور مالیاتی رأی داد.

پیش از این، وزیر دارایی، نگوین ون تانگ، ضمن ارائه گزارش دریافت، توضیح، اصلاح و تکمیل پیشنویس قانون اداره امور مالیاتی (اصلاحشده)، تعدادی از مفاد بند ۵، ماده ۹ پیشنویس قانون را مطرح کرد، زمانی که بسیاری از نمایندگان مجلس ملی نظرات خود را در مورد بازنگری در آییننامهای که اجازه میدهد بخشی از درآمد اضافی حاصل از مبارزه با کلاهبرداری و وصول مالیات برای پاداش استفاده شود، ارائه دادند.

علاوه بر این، توصیه میشود که معقولیت در چارچوب اصلاحات جدید حقوق و دستمزد بررسی شود، اصول محاسبه پاداشها و منابع تأمین مالی به وضوح تصریح شود و از رعایت قانون بودجه کشور اطمینان حاصل شود. در صورت تکمیل عالی هدف درآمدی طبق مصوبه مجلس ملی/شورای خلق، با پاداش موافقت شود؛ یا با مفاد مربوط به سازوکار ویژه درآمد در قانون مخالفت شود و پیشنهاد شود که مأموران مالیاتی فقط از رژیم عمومی مأموران دولتی بهرهمند شوند.

علاوه بر این، بسیاری از نظرات همچنین خواستار تضمین یکنواختی سطح درآمد در بین بخشها، مطابق با سیاست لغو رژیم درآمد ویژه در اصلاح حقوق و دستمزد شدند. علاوه بر این، نظراتی وجود داشت که پیشنهاد میکردند مفهوم «درآمد اضافی» روشن شود، نرخ کسر از درآمد اضافی اضافه شود و دولت موظف به تنظیم تخصیص و استفاده از بودجه شود.

وزیر دارایی اطلاع داد: در پاسخ به نظرات بررسی شده، نمایندگان مجلس ملی و کمیته حزبی دولت، کمیته حزبی وزارت دارایی را موظف کردند تا در مورد محتوای درآمد تکمیلی برای مقامات مدیریت مالیات به دفتر سیاسی گزارش دهد. تاکنون، دبیرخانه دائمی نظرات خود را همانطور که در بند الف، بخش الف، بخش سوم فوق گزارش شده است، ارائه داده است. بر این اساس، دولت محتوای بند ۵، ماده ۹ را پذیرفته و حذف کرده است.

در خصوص نظر معاون دبیرکل کنفدراسیون تجارت و صنعت ویتنام (VCCI): پیشنهاد حذف مقررات مربوط به تعلیق موقت خروج مالکان ذینفع در صورتی که بنگاه اقتصادی تعهدات مالیاتی خود را انجام نداده باشد. به گفته نماینده VCCI، این مقررات بسیار کلی و غیرمنطقی است، زیرا طبق قانون بنگاههای اقتصادی، تنها با داشتن ۲۵٪ یا بیشتر از سرمایه، مالک ذینفع محسوب میشود، بدون اینکه نیاز به مدیریت مستقیم بنگاه اقتصادی باشد.

وزیر دارایی، نگوین ون تانگ، به نمایندگی از دولت، تأیید کرد: آییننامه تعلیق موقت خروج نمایندگان قانونی در بند ۵، ماده ۱۷ پیشنویس قانون، وارث آییننامه بند ۱، ماده ۶۶ قانون فعلی اداره امور مالیاتی است و در عمل در وصول بدهیهای مالیاتی مؤثر بوده است.

با این حال، در واقعیت، موارد بسیاری وجود دارد که نماینده قانونی بنگاه اقتصادی صرفاً شخصی است که برای جلوگیری از تعلیق موقت خروج صاحب کسب و کار از کشور استخدام شده است. بنابراین، برای غلبه بر این وضعیت، لازم است موضوع «مالک ذینفع بنگاه اقتصادی است» اضافه شود.

وزیر دارایی توضیح داد که قانون شرکتها به وضوح معیارهای تعیین مالکان ذینفع شرکتها را تعیین میکند و شرکتها باید اطلاعات مربوط به مالکان ذینفع شرکت را به مرجع ثبت مشاغل استان اطلاع دهند.

بر این اساس، مالک ذینفع یک کسبوکار، فردی است که عملاً کسبوکار را کنترل میکند، مالکیت بالفعل سرمایه ثبتشده را در اختیار دارد یا قدرت کنترل بر کسبوکار را دارد، حتی اگر نامش لزوماً در اسناد ثبت کسبوکار ذکر نشده باشد.

بند ۷، ماده ۱۷ پیشنویس قانون، دولت را موظف به شرح جزئیات این ماده میکند. بنابراین، اعمال اقدامات تعلیق موقت خروج برای افرادی که صاحبان ذینفع شرکتها هستند، به طور خاص در این فرمان تنظیم خواهد شد تا با قانون شرکتها سازگار باشد و شفافیت در اجرای قانون را تضمین کند.

قانون اداره امور مالیاتی که امروز توسط مجلس ملی تصویب شد، تصریح میکند: در بند الف، بند ب، بند ۵، ماده ۱۷ در مورد تکمیل تعهدات پرداخت مالیات، موارد باید قبل از خروج از کشور تعهدات پرداخت مالیات را تکمیل کنند. قانون اداره امور مالیاتی مواردی را که شرکتها باید قبل از خروج از کشور تعهدات مالیاتی خود را تکمیل کنند، اصلاح و تکمیل میکند.

شامل افراد شاغل، صاحبان مشاغل خانگی، افرادی که مالک ذینفع شرکتها هستند، افرادی که نمایندگان قانونی شرکتها، تعاونیها و اتحادیههای تعاونی هستند و مشمول اجرای اجباری تصمیمات اداری در مورد مدیریت مالیات هستند و تعهدات پرداخت مالیات خود را انجام ندادهاند؛

اشخاص حقیقی، صاحبان مشاغل خانگی، افرادی که مالک سودمند بنگاهها هستند، افرادی که نمایندگان قانونی بنگاهها، تعاونیها و اتحادیههای تعاونی هستند که دیگر در آدرس ثبت شده فعالیت نمیکنند و تعهدات پرداخت مالیات خود را انجام ندادهاند.

افراد شامل ویتنامیهایی هستند که برای اقامت در خارج از کشور، ویتنامیهایی که در خارج از کشور اقامت دارند و خارجیهایی که تعهدات مالیاتی خود را انجام ندادهاند، میشوند.

دولت میزان بدهیهای مالیاتی معوقه و مدت بدهی را طبق آستانه اعمال اقدام تعلیق موقت خروج طبق مفاد قانون خروج و ورود تعیین میکند.

منبع: https://baohaiphong.vn/bo-sung-doi-tuong-bi-tam-hoan-xuat-canh-neu-doanh-nghiep-vi-pham-thue-529173.html

![[ویدئو] هنر ساخت نقاشیهای عامیانه دونگ هو توسط یونسکو در فهرست صنایع دستی نیازمند حفاظت فوری ثبت شده است.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

نظر (0)