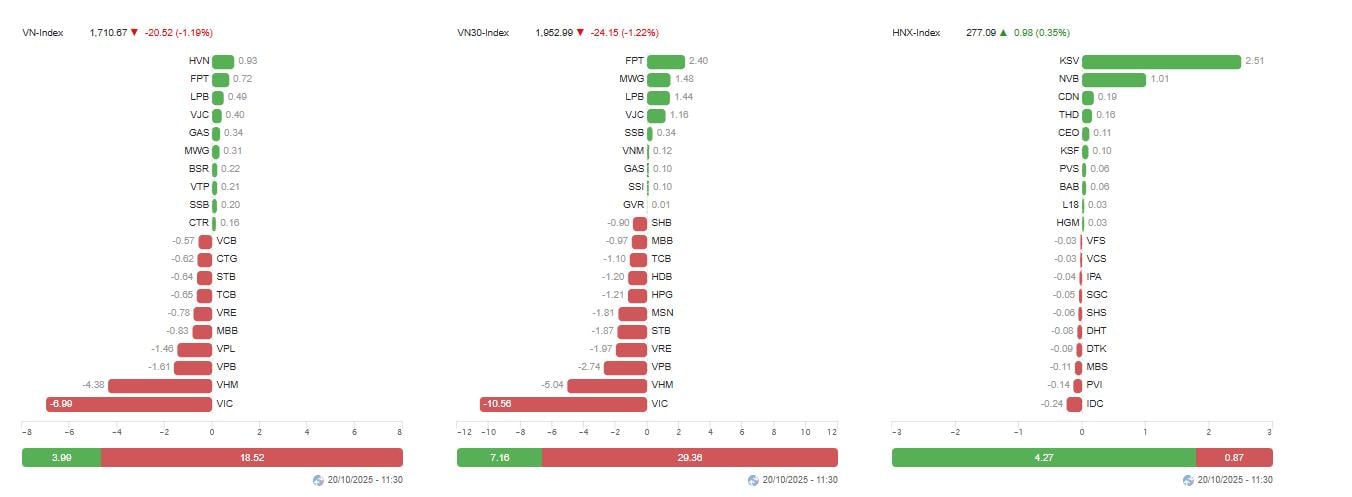

در پایان جلسه صبح، شاخص VN با 20.52 واحد کاهش (-1.19٪) به 1710.67 واحد رسید، در حالی که شاخص VN30 با 24.15 واحد کاهش (-1.22٪) به 1852.99 واحد رسید. در بورس هانوی ، شاخص HNX با 0.35 درصد افزایش به 277.09 واحد رسید، در حالی که شاخص UPCoM با 0.45 درصد کاهش به 112.16 واحد رسید.

ارزش کل معاملات بازار به حدود ۱۶۲۵۰ میلیارد دونگ ویتنام رسید که نسبت به جلسه قبل بیش از ۹.۲۵ درصد کاهش یافته است. کاهش نقدینگی نشان میدهد که تقاضای خرید از کف بازار هنوز ضعیف است، در حالی که طرف فروش همچنان برتری خود را حفظ کرده است.

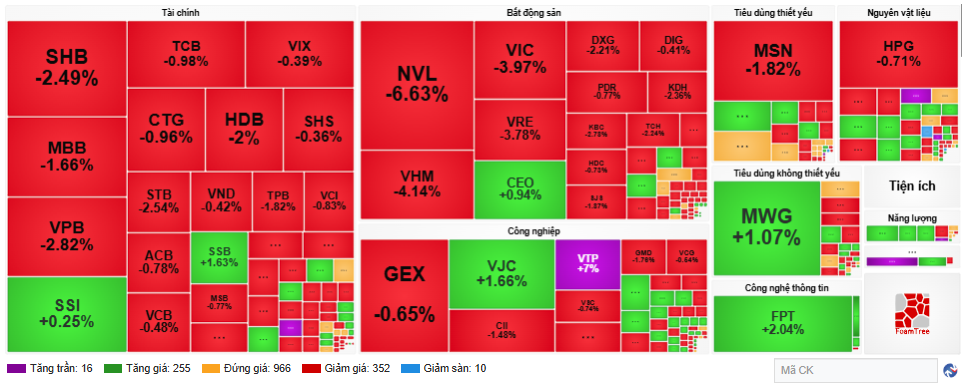

جلسه صبح 20 اکتبر نیز شاهد افت شدید اکثر سهام ستونی بود. گروه املاک و مستغلات همچنان در کانون توجه منفی بازار قرار داشت، زمانی که مجموعهای از کدها مانند VIC با کاهش 3.97 درصدی، VHM با کاهش 4.14 درصدی، VRE با کاهش 3.78 درصدی و NVL با کاهش 6.63 درصدی به شدت کاهش یافتند.

اینها همچنین کدهایی هستند که بیشترین تأثیر را بر شاخص VN دارند، به طوری که گروه Vingroup به تنهایی بیش از 15 واحد از شاخص کل را کاهش داده است. کارشناسان معتقدند که فروش قوی این گروه نتیجه افزایش داغ قبلی، همراه با فشار کسب سود در اوج کوتاه مدت 1780 تا 1800 واحد است.

در گروه بانکی، وقتی VPB 2.82 درصد، SHB 2.49 درصد، MBB 1.66 درصد و CTG و TCB هر دو حدود 1 درصد کاهش یافتند، رنگ قرمز غالب بود. جریان نقدی سوداگرانه کوتاه مدت از گروه بانکی خارج شد، زمانی که چشمانداز رشد در سه ماهه چهارم کندتر از دوره قبل ارزیابی شد.

نه تنها این، بلکه گروههای کالاهای مصرفی ضروری و کالاهای صنعتی نیز تحت فشار برای تعدیل بودند. کدهایی مانند MSN (-1.82%)، HPG (-0.71%)، GEX (-0.65%) در کاهش شاخص نقش داشتند.

از سوی دیگر، برخی از سهام رنگ سبز خود را حفظ کردند و به بازار کمک کردند تا از کاهش قیمت جلوگیری کند، به ویژه FPT (+2.04%)، MWG (+1.07%)، VJC (+1.66%) و SSB (+1.63%). سهام فناوری اطلاعات، مخابرات و خدمات نرمافزاری نقطه روشن نادری بودند زیرا به لطف نتایج مثبت تجاری و چشمانداز رشد پایدار، همچنان به جذب جریان نقدی ادامه دادند.

بر اساس بخش، خدمات مصرفی با -4.33 درصد، املاک و مستغلات با -3.22 درصد، موسسات اعتباری با -0.88 درصد و بیمه با -0.69 درصد بیشترین کاهش را داشتند. در همین حال، خدمات مخابراتی 7.42 درصد و خدمات نرمافزاری - فناوری 2.10 درصد افزایش یافتند. این نشان دهنده روند تغییر جریان نقدی موقت به بخشهای دفاعی است.

دادهها همچنین نشان میدهد که سرمایهگذاران خارجی بیش از ۱۱۷۷ میلیارد وند به ارزش فروش ۲۴۸۲ میلیارد وند فروختهاند، در حالی که تنها ۱۳۰۵ میلیارد وند خریدهاند و این امر همچنان بر سهام اصلی فشار وارد میکند. به گفته کارشناسان، این یکی از عواملی است که سرمایهگذاران داخلی را محتاطتر میکند، به خصوص پس از آنکه بازار در اوایل اکتبر به اوج جدیدی رسید.

شرکتهای اوراق بهادار معتقدند که روند کوتاهمدت شاخص VN پس از یک سری افزایشهای قوی از پایان سپتامبر، در حالت تعدیل قرار دارد. شرکت اوراق بهادار سایگون - هانوی (SHS) معتقد است که این شاخص در محدوده ۱۷۸۰ تا ۱۸۰۰ واحد، که مطابق با خط روند متصلکننده اوجهای سالهای ۲۰۱۸، ۲۰۲۱ و ۲۰۲۲ است، تحت فشار قرار دارد. در یک سناریوی منفی، شاخص VN ممکن است منطقه حمایت ۱۷۰۰ واحد را دوباره آزمایش کند، که همزمان با اوج قدیمی سپتامبر ۲۰۲۵ است.

شرکت اوراق بهادار BIDV (BSC) به سرمایهگذاران توصیه میکند که با احتیاط معامله کنند و از فروش هیجانی در هنگام نوسانات بازار خودداری کنند. اگرچه حجم معاملات خیلی زیاد نیست، اما کاهش شدید شاخص VN نشان میدهد که فشار کسب سود در اوج قیمت غالب است.

شرکت اوراق بهادار آسهآن (Aseansc) اظهار داشت که شاخص در مرحله عقبنشینی (تنظیم فنی) است، اما روند صعودی میانمدت هنوز شکسته نشده است. نزدیکترین منطقه حمایتی در حدود ۱۷۰۰ تا ۱۷۱۰ واحد تعیین شده است، در حالی که مقاومت کوتاهمدت در ۱۷۵۰ تا ۱۷۶۰ واحد قرار دارد.

از دیدگاه تکنیکال، RSI از منطقه اشباع خرید در حال سقوط است، در حالی که MACD همچنان مثبت است اما شکاف بین دو خط سیگنال در حال کاهش است. این نشان دهنده تضعیف حرکت صعودی کوتاه مدت است، اما روند کلی از ماه مه 2025 در یک کانال صعودی باقی مانده است.

طبق ارزیابی شرکت اوراق بهادار Thien Viet (TVS)، بازار قبل از ایجاد یک روند صعودی جدید، باید فشار فروش را در سطح بالا جذب کند. سرمایهگذاران باید نسبت سهام را در سطح متوسط حفظ کنند و تا زمانی که شاخص VN بالاتر از منطقه ۱۷۲۰ واحد تثبیت نشود، نباید موقعیتهای جدید در مقیاس بزرگ باز کنند.

شرکت اوراق بهادار تین فونگ (TPS) معتقد است که این اصلاح «سالم» است و به تعادل مجدد بازار کمک میکند و فرصتهای خرید را با قیمتهای معقول فراهم میکند. با این حال، سرمایهگذاران باید گروههای سهام با اصول بنیادی خوب مانند فناوری، انرژی، مخابرات و مشاغلی با نتایج تجاری مثبت در سه ماهه سوم را در اولویت قرار دهند.

در بلندمدت، عوامل کلان اقتصادی مانند تورم پایدار، سیاست پولی انبساطی و چشمانداز ارتقای بازار همچنان نیروی محرکه حمایت از سهام ویتنام هستند. بسیاری از کارشناسان معتقدند که پایان سال ممکن است شاهد بازگشت جریانهای سرمایه خارجی باشیم، به خصوص زمانی که صندوقهای ETF سبد سهام خود را در منطقه جنوب شرقی آسیا گسترش دهند.

منبع: https://baotintuc.vn/thi-truong-tien-te/co-phieu-tru-dong-loat-suy-yeu-vnindex-lui-ve-sat-moc-1710-diem-20251020120609173.htm

![[عکس] شصتمین سالگرد تأسیس انجمن هنرمندان عکاس ویتنام](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

![[عکس] رئیس مجلس ملی، تران تان من، در مراسم اهدای جایزه VinFuture 2025 شرکت میکند](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

نظر (0)