اخیراً، SSI Securities گزارش بهروز شدهای را در مورد چشمانداز بازار سهام ویتنام در سال ۲۰۲۳ منتشر کرده است. تیم تحلیل اعلام کرد که وقتی بازار سهام همزمان چشمانداز کاهش شدید نرخ بهره در سال جاری و چشمانداز سود ضعیف شرکتهای بورسی را منعکس کند، روند بازار از الان تا پایان سال در جهت صعودی نوسان خواهد کرد.

بر این اساس، از نظر چشمانداز سود، SSI Research برآورد رشد سود سال 2023 خود را کاهش داده است، زیرا شرکتهای بورسی همچنان در فصل نتایج تجاری سهماهه دوم و سوم با چالشهایی روبرو خواهند بود.

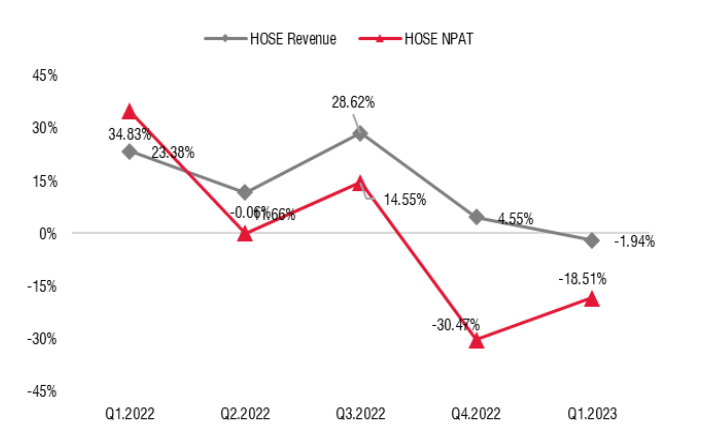

در واقع، سود شرکتهای فهرستشده در بورس اوراق بهادار HoSE در مقایسه با مدت مشابه کاهش قابل توجهی را ثبت کرده است و این روند از سهماهه دوم سال 2022 تا سهماهه اول سال 2023 بسیار زود آغاز شد، که در آن حاشیه سود بسیاری از کسبوکارها عمدتاً به دلیل افزایش هزینهها به شدت کاهش یافت، در حالی که رشد درآمد تا سهماهه اول سال 2023 کاملاً پایدار ماند.

سود سه ماهه شرکتهای فهرست شده در HoSE (منبع: SSI Research).

با این حال، این خطر وجود دارد که رشد درآمد به دلیل تقاضای ضعیف داخلی و خارجی، از سه ماهه دوم سال 2023 نشانههایی از کند شدن را نشان دهد. از نظر SSI، مصرف داخلی ممکن است تا سه ماهه چهارم سال 2023 بهبود نیابد، که میتوان آن را از طریق رشد اعتبار و وضعیت واردات اندازهگیری کرد.

در چرخه قبلی بازار سهام، بازار با اوج گرفتن نرخ بهره و دستور بانک مرکزی برای کاهش شدید نرخ بهره در سال ۲۰۱۲، به شدت بهبود یافت. سوال این است که آیا این اتفاق در حال حاضر تکرار خواهد شد یا خیر؟

شاخص VN تا تاریخ ۲۶ مه ۲۰۲۳، ۵.۶۳ درصد و از زمان اولین کاهش نرخ بهره توسط SBV در ماه مارس، ۲.۲۸ درصد افزایش یافت. اگرچه نرخ بهره از ابتدای سال سریعتر از اکثر تخمینها کاهش یافته است، اما کاهش نرخها با تقاضای کم برای اعتبار و نرخ ارز پایدار به دلیل فعالیت ضعیف واردات همراه بوده است.

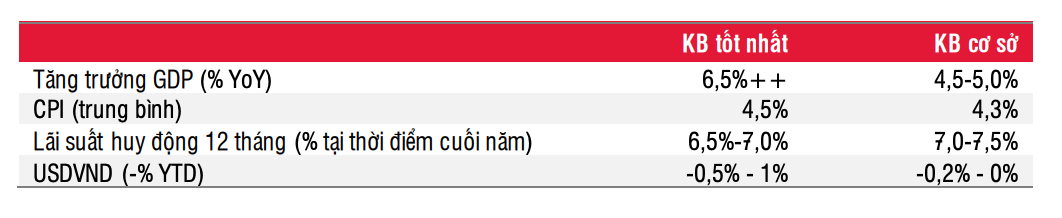

شاخصهای کلیدی در سناریوهای پایه و بهترین حالت (منبع: تحقیقات SSI).

در مورد چشمانداز نرخ بهره، طبق سناریوی پایه، SSI معتقد است که نرخ بهره ممکن است از الان تا پایان سال 50 تا 100 واحد پایه دیگر کاهش یابد و در سال 2024 نیز به کاهش خود ادامه دهد.

در حالی که نرخ بهره سپرده در مقایسه با ابتدای سال ۲۵۰ تا ۳۰۰ واحد پایه کاهش یافته است، تعدیل نرخ بهره خرید خانه چندان زیاد نبوده است زیرا وامهای خرید خانه به دلیل مسائل مربوط به اوراق قرضه شرکتی و بازارهای املاک و مستغلات، بسیار پرخطر تلقی میشوند.

با توجه به اینکه نرخهای فعلی وام مسکن حدود ۱۳ درصد است، ممکن است برای تحریک تقاضا در بازار املاک و مستغلات، کاهش ۱۵۰ تا ۲۰۰ واحد پایه دیگر در این نرخها مورد نیاز باشد و این احتمالاً تا سال ۲۰۲۴ اتفاق خواهد افتاد. در آن زمان، با اجرایی شدن اقدامات دولت برای تسهیل بازار املاک و مستغلات و بازار اوراق قرضه شرکتی، نقدینگی بهبود خواهد یافت.

تنها در سال ۲۰۲۳، فرمان شماره ۸ به صادرکنندگان اوراق قرضه شرکتی اجازه میدهد تا تعهدات پرداخت خود را تا ۲ سال تمدید کنند، در حالی که تعدادی از بانکها اعلام کردهاند که در حال آمادهسازی برای ارائه سرمایه اضافی به سرمایهگذاران پروژه با وضعیت قانونی لازم هستند. این امر همچنین به تثبیت تدریجی مشکل نقدینگی در سیستم کمک میکند.

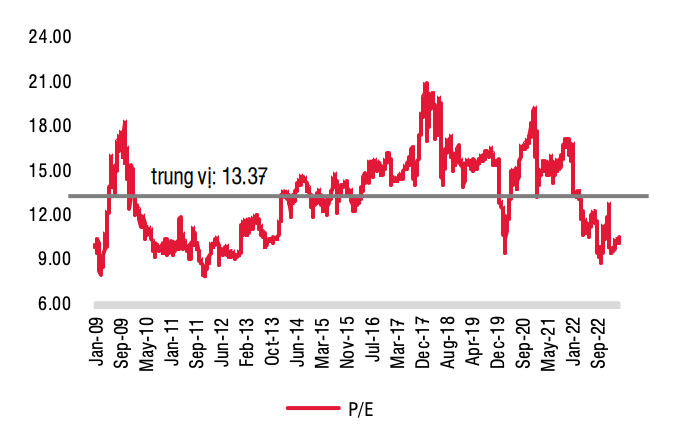

نسبت قیمت به درآمد پیشبینیشده (منبع: تحقیقات SSI).

از آنجایی که بازار سهام همزمان چشمانداز کاهش شدید نرخ بهره در سال جاری و چشمانداز ضعیف سود شرکتهای بورسی را منعکس میکند، SSI پیشبینی میکند که روند بازار از الان تا پایان سال در یک رقابت تن به تن با روندی افزایشی خواهد بود. نوسانات بازار سهام همچنان بسیار بالا خواهد بود.

عواملی که میتوانند بر بازار سهام تأثیر بگذارند عبارتند از تحولات نرخ بهره، سیاستهای جدید دولت و همچنین اجرای سیاستهای فعلی که به اقتصاد کمک میکند تا بر خطر رکود اقتصادی جهانی غلبه کند و به تدریج بهبود یابد. نکته مثبت این است که تا سه ماهه سوم امسال، اکثر صنایع قادر خواهند بود از نقطه پایین سود خود عبور کنند.

بر این اساس، SSI Research به سرمایهگذاران بلندمدت توصیه میکند که به تدریج سهام جمعآوری کنند، به خصوص زمانی که شاخص VN حدود ۱۰۰۰ واحد است.

موسسه تحقیقاتی SSI برای دو بخش با بیشترین نسبتهای سرمایه، از جمله بانکداری و املاک و مستغلات، توصیه خنثی دارد، اما برای سهام بانکی، زمان بررسی این گروه از سهام از سه ماهه چهارم است، زیرا در آن زمان سرمایهگذاران درک بهتری از تجدید ساختار بدهی و فعالیتهای تأمین مالی بانکها خواهند داشت و از این طریق میتوانند زمان جذب تمام بدهیهای معوق بانکها را برای این چرخه تخمین بزنند.

از سوی دیگر، در صنعت املاک و مستغلات، اولویت باید به انتخاب سهام املاک و مستغلاتی داده شود که ارتباط کمتری با بازار اوراق قرضه شرکتی دارند .

منبع

![[اینفوگرافیک] بازار سهام ویتنام از مرز ۱۱ میلیون حساب معاملاتی عبور کرد](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/09/1762677474332_chungkhoanhomnay0-17599399693831269195438.jpeg)

نظر (0)