L'article 22, clause 2, de la loi sur l'impôt sur le revenu des personnes physiques prévoit un barème d'imposition progressif applicable aux revenus provenant des salaires et traitements avec 7 taux d'imposition : 5 %, 10 %, 15 %, 20 %, 25 %, 30 % et 35 %.

Dans le projet de loi sur l'impôt sur le revenu des personnes physiques (remplacement) qui est en consultation auprès du ministère des Finances , le ministère propose deux options pour modifier le barème fiscal, dans le sens de la réduction du nombre de taux d'imposition et de l'élargissement de l'écart entre les seuils de revenu imposable.

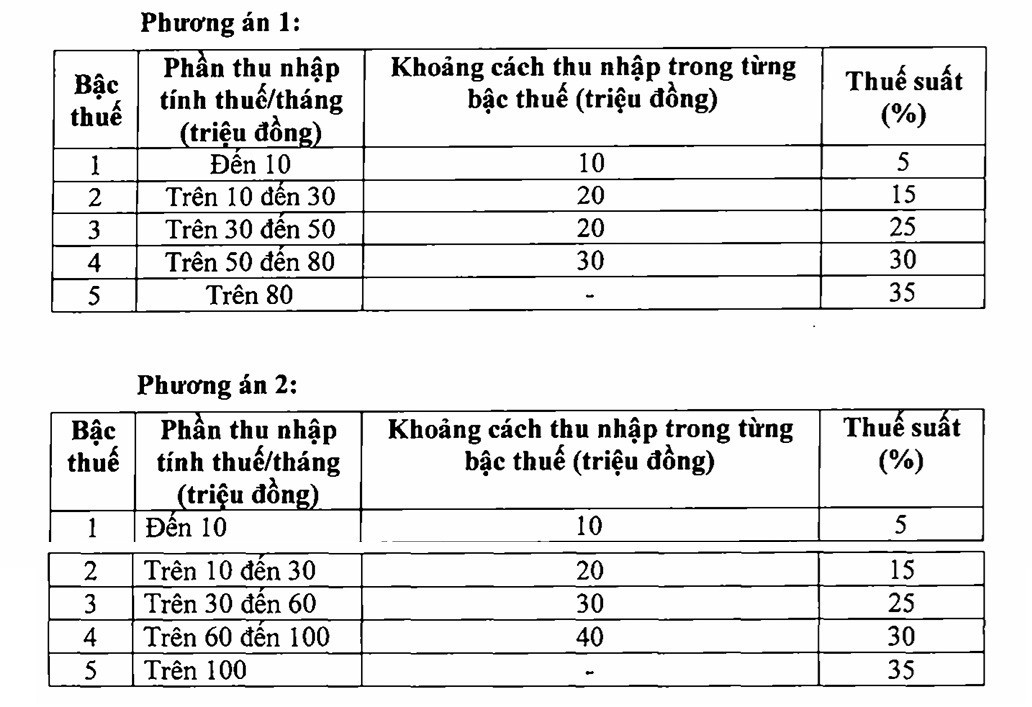

Deux options spécifiques sont les suivantes :

Dans les deux options, le nombre de taux d’imposition dans le barème d’imposition est réduit de 7 à 5 et le taux d’imposition le plus élevé est de 35 %.

Selon le ministère des Finances, la réduction du nombre de tranches d'imposition contribuera à simplifier la gestion et la collecte des impôts, à faciliter la déclaration et le calcul des impôts et à se conformer à la tendance de la réforme de l'impôt sur le revenu des personnes physiques dans le monde .

Les deux options permettent de réduire le nombre de tranches d'imposition et d'ajuster les seuils d'imposition à des nombres pairs. Cependant, l'impact de chaque option sur les contribuables est différent.

Pour l'option 1, les personnes dont le revenu imposable est au niveau 1 ne seront pas concernées. Cependant, grâce à l'ajustement du seuil de déduction familiale, ce groupe bénéficiera toujours d'une réduction d'impôt. Les personnes imposables au niveau 2 ou supérieur bénéficieront d'une réduction d'impôt plus importante qu'actuellement.

Par exemple, un particulier avec un revenu imposable de 10 millions/mois recevra une réduction de 250 000 VND/mois ; un particulier avec un revenu imposable de 30 millions/mois recevra une réduction de 850 000 VND/mois ; un particulier avec un revenu imposable de 40 millions/mois recevra une réduction de 750 000 VND/mois, un particulier avec un revenu imposable de 80 millions/mois recevra une réduction de 650 000 VND/mois...

Pour l'option 2, pratiquement chaque personne ayant un revenu imposable de 50 millions de VND/mois ou moins verra son impôt réduit de manière équivalente à l'option 1. Pour les personnes ayant un revenu imposable supérieur à 50 millions de VND/mois, la réduction sera plus importante, de sorte que les recettes du budget de l'État diminueront davantage que pour l'option 1.

Selon le ministère des Finances, l'application progressive de l'impôt sur le revenu des personnes physiques est une tendance répandue dans le monde. Tous les pays appliquent un barème progressif à plusieurs paliers, mais les méthodes et la conception diffèrent. La tendance générale récemment adoptée par certains pays est de simplifier le barème en réduisant le nombre de paliers.

Concernant les taux d'imposition, le taux le plus élevé applicable dans certains pays est ajusté à la hausse. Par exemple, en 2024, la Finlande augmentera son taux d'imposition le plus élevé de 57 % à 57,3 %, la Lituanie de 20 % à 32 %… Certains pays asiatiques affichent le taux d'imposition le plus élevé, soit 45 %, notamment le Japon, la Corée du Sud, la Chine, ou 30 % (Malaisie) et 35 % (Philippines, Indonésie).

Concernant le nombre de tranches d'imposition, les pays ont également des conceptions différentes. Par exemple, Singapour en compte le plus grand nombre (13). Les pays d'Europe, d'Amérique du Nord et d'Australie en appliquent généralement cinq à six. Les États-Unis à eux seuls en comptent sept, tandis que l'Albanie est le pays qui en compte le moins (seulement deux).

Source : https://baolaocai.vn/bieu-thue-thu-nhap-ca-nhan-rut-tu-7-xuong-5-bac-thue-suat-cao-nhat-35-post649396.html

![[Photo] Le président de l'Assemblée nationale, Tran Thanh Man, rend visite à la mère héroïque vietnamienne, Ta Thi Tran](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/20/765c0bd057dd44ad83ab89fe0255b783)

Comment (0)