Le ministère des Finances propose une exonération fiscale pour les revenus provenant des transferts liés aux certificats de réduction des émissions, aux crédits carbone et aux intérêts des obligations vertes...

Le ministère des Finances vient de soumettre au gouvernement un projet de loi de remplacement relatif à l'impôt sur le revenu des personnes physiques. Ce texte prévoit de modifier et de compléter la réglementation fiscale en y intégrant les revenus provenant de la cession de certificats de réduction des émissions, du premier transfert de crédits carbone après leur émission par les personnes physiques bénéficiaires, des intérêts perçus sur les obligations vertes et des revenus provenant du premier transfert de ces obligations après leur émission.

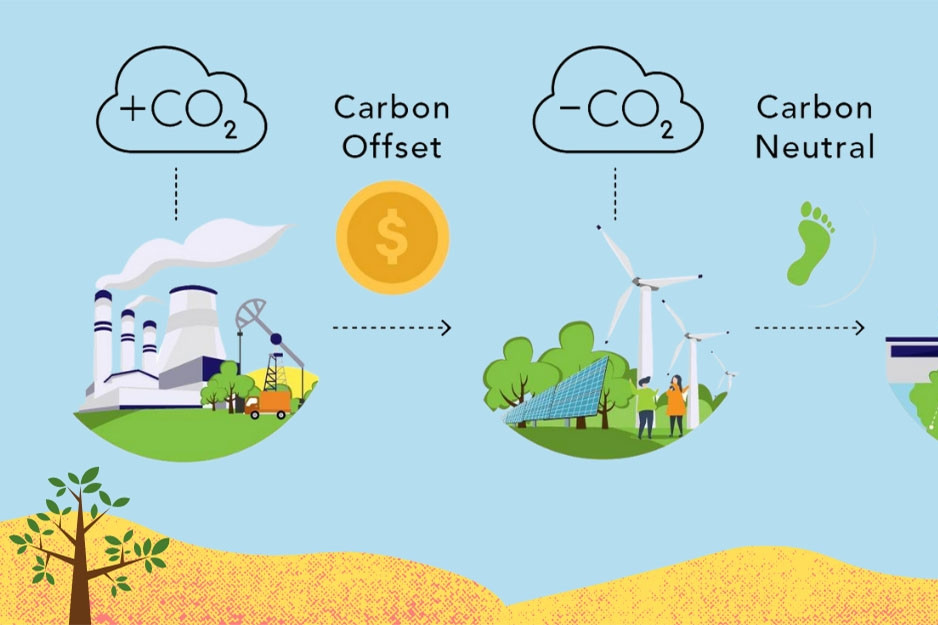

Le ministère des Finances estime que la tendance internationale encourage le développement de projets d'investissement dans le cadre du mécanisme de développement propre (MDP). En effet, ces projets produisent des technologies nouvelles, avancées et respectueuses de l'environnement, contribuant ainsi à la réduction des émissions de gaz à effet de serre.

Le Conseil exécutif du MDP international supervise et approuve les enregistrements et délivre les certificats de réduction des émissions. Les organisations et les particuliers ont le droit de transférer ces certificats à ceux qui en ont besoin et disposent ainsi de capitaux supplémentaires à investir dans les technologies de production propre.

Le ministère des Finances a souligné que le développement du marché des crédits carbone constitue une solution essentielle pour atteindre les objectifs de protection de l'environnement. Il a également cité la loi sur la protection de l'environnement adoptée par l'Assemblée nationale en 2020 (entrée en vigueur le 1er janvier 2022), qui réglemente les crédits carbone, leurs échanges et leurs mécanismes de transfert, et a proposé que l'État mette en place des mécanismes et des politiques de soutien pour encourager ce développement.

En outre, la loi sur la protection de l'environnement prévoit également l'émission d'obligations vertes par le gouvernement, les autorités locales et les entreprises afin de mobiliser des capitaux pour des activités de protection de l'environnement et des projets d'investissement bénéfiques pour l'environnement ; les émetteurs et les investisseurs qui achètent des obligations vertes bénéficient d'incitations conformément à la réglementation, dont le gouvernement précisera les détails.

Ces dernières années, de nombreux pays ont mis en œuvre des politiques visant à promouvoir le marché des certificats de réduction des émissions, des crédits carbone et des obligations vertes afin d'encourager la protection de l'environnement par la réduction des émissions de carbone. Ce faisant, ils sensibilisent le public à la réduction des émissions de gaz à effet de serre, contribuant ainsi à une croissance verte et à un développement durable.

Les études menées à l'échelle internationale montrent que certains pays, comme la Thaïlande, la Malaisie et la Chine, ont mis en place des réglementations prévoyant l'exonération fiscale des revenus provenant du transfert de certificats de réduction des émissions. Parallèlement, le Mexique, l'Inde et les États-Unis ont appliqué de nombreuses politiques fiscales avantageuses afin de promouvoir le marché des obligations vertes.

Aux États-Unis notamment, les revenus provenant d'obligations vertes émises par les collectivités locales sont exonérés d'impôt sur le revenu. En Thaïlande et dans certains autres pays, des politiques prévoient l'exonération ou la réduction d'impôt sur les revenus issus des transferts de crédits carbone, a indiqué le ministère des Finances.

Afin de promouvoir davantage les activités en faveur des objectifs de développement durable au Vietnam, notamment la mise en œuvre des engagements du Vietnam lors de la COP26, le ministère des Finances propose d'étudier et d'ajouter à la liste des exonérations fiscales les revenus provenant du transfert de certificats de réduction des émissions et du premier transfert de crédits carbone après leur émission par les personnes physiques qui se voient octroyer des certificats de réduction des émissions et des crédits carbone.

Les revenus provenant des intérêts sur les obligations vertes ; les revenus provenant du transfert initial d'obligations vertes après leur émission devraient également être pris en compte pour l'exonération fiscale.

Cela peut se faire de manière similaire à l'expérience que mettent en œuvre de nombreux pays à travers le monde.

Actuellement, le projet de loi relatif à l'impôt sur les sociétés (modifié) propose également d'étendre les dispositions relatives à l'exonération d'impôt sur les sociétés aux revenus provenant de ces activités. Parallèlement, le gouvernement est chargé de préciser et d'orienter la mise en œuvre de l'exonération d'impôt sur les revenus afin de l'adapter au contexte réel.

Source : https://vietnamnet.vn/de-xuat-mien-thue-voi-thu-nhap-tu-ban-tin-chi-carbon-2345478.html

![[Photo] Cat Ba - Île paradisiaque verte](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

![[VIMC 40 jours à la vitesse de l'éclair] Port de Da Nang : Unité - Vitesse fulgurante - Percée jusqu'à la ligne d'arrivée](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/04/1764833540882_cdn_4-12-25.jpeg)

Comment (0)