Les réserves de risque étaient autrefois considérées comme un « coussin de sécurité » et une source importante d'épargne pour les banques. Cependant, après avoir traité de nombreuses dettes différées et différées au cours de la période précédente, de nombreuses banques ont choisi de réduire leurs provisions afin de dégager une marge de manœuvre pour stimuler la croissance au cours de la nouvelle période.

Les réserves de risque de nombreuses banques continuent de diminuer

Les rapports financiers du deuxième trimestre 2025 montrent que les bénéfices des banques ont fortement progressé : environ 85 % des banques cotées ont enregistré des bénéfices positifs et plus de la moitié ont enregistré une croissance à deux chiffres. Certaines banques, commeSHB , PGBank, Sacombank, VietinBank, SeABank… ont enregistré des hausses de bénéfices de 30 % à 80 %, reflétant une reprise positive après une période de stagnation.

Cependant, derrière ces bénéfices impressionnants se cache le fait que de nombreuses banques ont dû assouplir leurs marges de sécurité financière en réduisant leurs provisions pour risques. Il s'agit là d'un facteur clé pour maintenir la croissance des bénéfices dans un contexte de coûts de capital élevés et de pression sur le crédit qui ne faiblit pas.

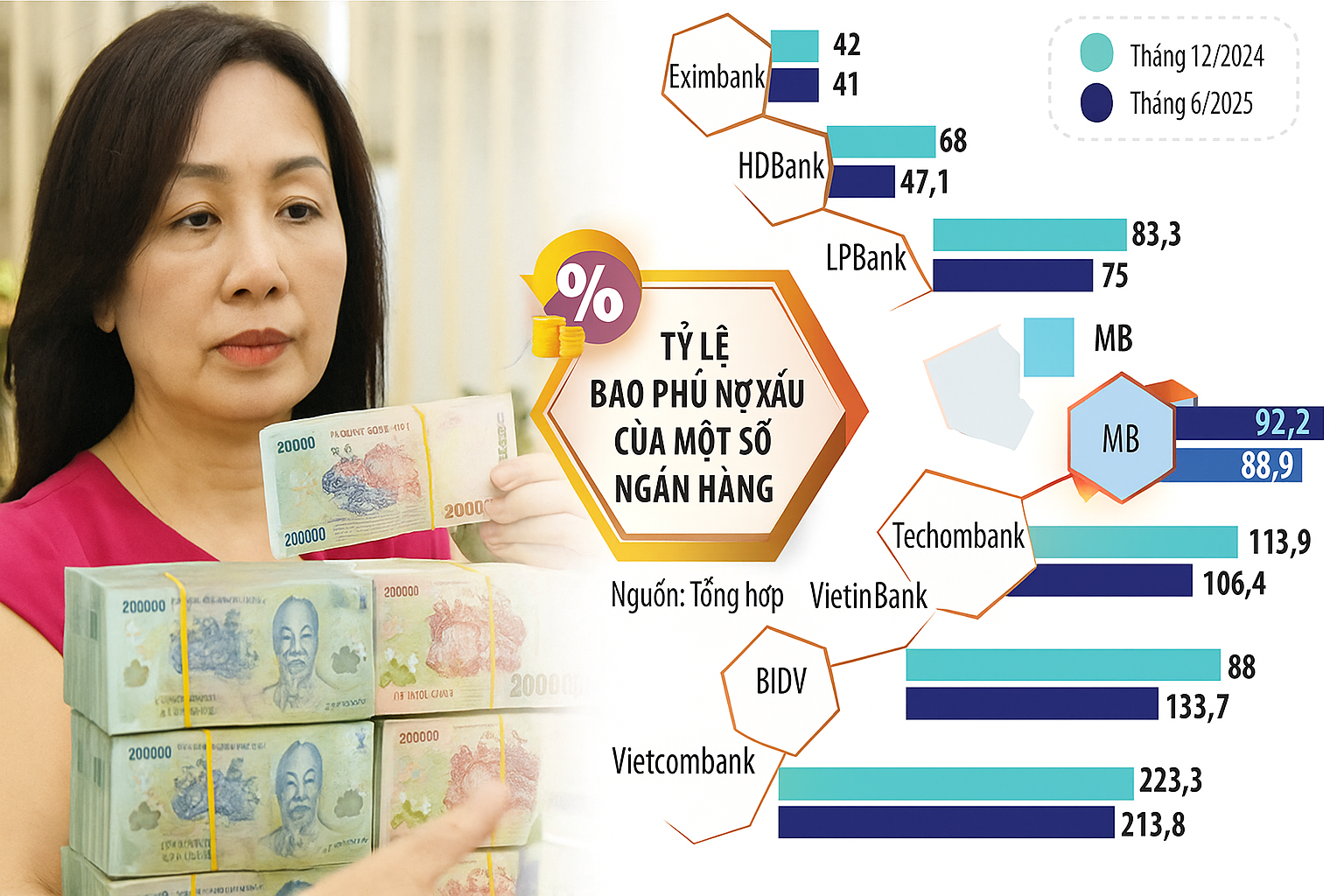

Parmi les banques commerciales publiques, seule Agribank a augmenté son ratio de couverture des créances douteuses au premier semestre. Fin juin 2025, ce ratio a atteint 148,6 %, soit une hausse de 16,8 points de pourcentage par rapport au début de l'année.

Au contraire, BIDV connaît une baisse significative lorsque le ratio de couverture des créances douteuses n'est que de 88 %, nettement inférieur aux 133,7 % de fin 2024 et aux 96,8 % du premier trimestre 2025. Le total des créances douteuses de BIDV au cours des 6 premiers mois de l'année a augmenté de 49 %, atteignant 43 140 milliards de VND, tandis que la provision n'a augmenté que légèrement de 9,5 %, ce qui a entraîné une érosion significative du tampon de risque.

Vietcombank demeure la banque affichant le taux de couverture des créances douteuses le plus élevé du système, atteignant 213,8 %. Ce chiffre est toutefois en légère baisse par rapport aux 223,3 % de fin 2020. Chez VietcomBank, le taux de couverture a également diminué, passant de 170,7 % fin 2024 à 134,8 %.

Le groupe bancaire commercial privé par actions a également enregistré une tendance similaire. Chez MB, le ratio de couverture des créances douteuses à fin juin 2025 n'était que de 88,9 %, en légère baisse par rapport aux 92,3 % de fin 2019.

HDBank a enregistré une baisse plus marquée, son ratio de couverture des créances douteuses tombant à seulement 47,1 %, bien en deçà des 68 % précédents. Le SHB est passé de près de 64 % à 58 %. LPBank n'a pas fait exception, son coussin de risque passant de 83,3 % à la fin de l'année dernière à 75 % à la fin du deuxième trimestre.

D'autres banques ont enregistré des ratios de couverture des créances douteuses extrêmement bas, comme VIB à 37,16 %, NamABank à environ 39 %, Eximbank à 41 % et MSB à 55,5 %.

Dans l'ensemble du système, le ratio de couverture des créances douteuses a eu tendance à diminuer fortement au cours des trois dernières années. Si au troisième trimestre 2022, ce ratio était encore de 143,2 %, il est passé sous le seuil de 100 % au troisième trimestre 2023. À la fin du premier trimestre 2025, l'ensemble du système ne se maintiendra qu'à environ 80 %.

La réduction des provisions dans un contexte de créances douteuses croissantes et d’une économie aux multiples variables potentielles affaiblit non seulement la résistance du système bancaire, mais soulève également des questions sur la durabilité des bénéfices à moyen et long terme.

Le tampon ne peut pas être lâche.

Il est compréhensible que de nombreuses banques commerciales réduisent leurs provisions pour privilégier la croissance dans le contexte actuel, notamment face à la pression croissante sur les bénéfices des actionnaires. De plus, la situation économique est différente de celle de la période pandémique, ce qui fait de la réduction des provisions une tendance.

Entre 2020 et 2022, lorsque la Covid-19 a provoqué une augmentation des créances douteuses, de nombreuses banques ont été contraintes de restructurer, de prolonger et de reporter les dettes de leurs clients. Depuis, les provisions pour risques ont été renforcées afin de créer un « coussin de sécurité ». Maintenant que les créances prolongées ont été traitées, notamment chez les Big 4, la nécessité de maintenir un ratio de couverture des créances douteuses élevé n'est plus aussi urgente qu'auparavant.

Cependant, à l'expiration de la Résolution 42 sur le règlement des créances douteuses, de nombreuses banques s'inquiétaient de la possibilité de recouvrer les garanties en cas de retard délibéré et de manque de coopération de la part des clients. Elles ont donc maintenu des dispositions strictes. Récemment, l'adoption de la Loi sur les établissements de crédit (modifiée) a légalisé le droit de saisir des actifs, contribuant ainsi à apaiser cette inquiétude.

Même si le ratio de couverture des créances douteuses tend à diminuer, il ne s'agit pas nécessairement d'un risque important, car les provisions pour risques ne sont pas seulement un outil préventif, mais aussi une « réserve » stratégique, jouant un rôle important dans les bénéfices des banques.

Au premier semestre de cette année, de nombreuses banques ont enregistré des bénéfices importants et inattendus grâce au recouvrement de créances provisionnées. Par exemple, le bénéfice net d'Agribank provenant des autres activités a atteint près de 6 000 milliards de VND, soit le deuxième plus haut niveau après celui du crédit, en hausse de plus de 91 %.

Chez Techcombank, alors que les principaux segments d'activité ont diminué, les bénéfices des autres activités ont plus que triplé, plus de 66 % provenant de la dette traitée à risque. ACB, LPBank... ont également enregistré une augmentation de 2 à 3 fois grâce à cette source de revenus.

Dans le contexte où le système bancaire vietnamien est encore peu capitalisé, le ratio de sécurité du capital est encore faible par rapport au secteur du crédit en croissance rapide et la Banque d'État vient de relâcher la « marge de manœuvre » de nombreuses banques, le maintien et l'amélioration de la capacité de réserve deviennent encore plus nécessaires.

Il ne s’agit pas seulement d’une barrière défensive, mais aussi d’un facteur qui renforce la confiance du marché et assure une croissance durable pour l’ensemble du système.

Source : https://baolamdong.vn/khi-ngan-hang-khong-con-giu-chat-cua-de-danh-386441.html

![[Photo] Nghe An : La route provinciale 543D gravement érodée en raison des inondations](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/5/5759d3837c26428799f6d929fa274493)

Comment (0)