L'inflation est revenue aux États-Unis en février suite à la flambée des prix mondiaux de l'essence. Cette situation a placé la Réserve fédérale face à un dilemme plus complexe concernant les baisses de taux d'intérêt, tout en soulevant des doutes quant à la pertinence d'un scénario d'« atterrissage en douceur ».

La hausse des prix de l'essence alimente à nouveau l'inflation aux États-Unis.

Contrairement aux prévisions du marché en début d'année, qui tablaient sur une maîtrise de l'inflation américaine, les données publiées le 12 mars par le Bureau des statistiques du travail américain ont révélé les difficultés rencontrées par la Réserve fédérale dans la phase finale de sa politique de stabilisation des prix. En février, l'indice des prix à la consommation (IPC) américain a enregistré sa deuxième hausse mensuelle consécutive, progressant de 3,2 % sur un an, soit 0,1 point de pourcentage de plus que prévu.

Bien qu'inférieur de manière significative à son pic de 9,1 % en 2022, le taux de 3,2 % reste loin de l'objectif de 2 % fixé par la Fed. Parallèlement, les coûts de l'énergie, qui ont largement contribué au ralentissement de l'inflation l'an dernier, sont de nouveau à la hausse.

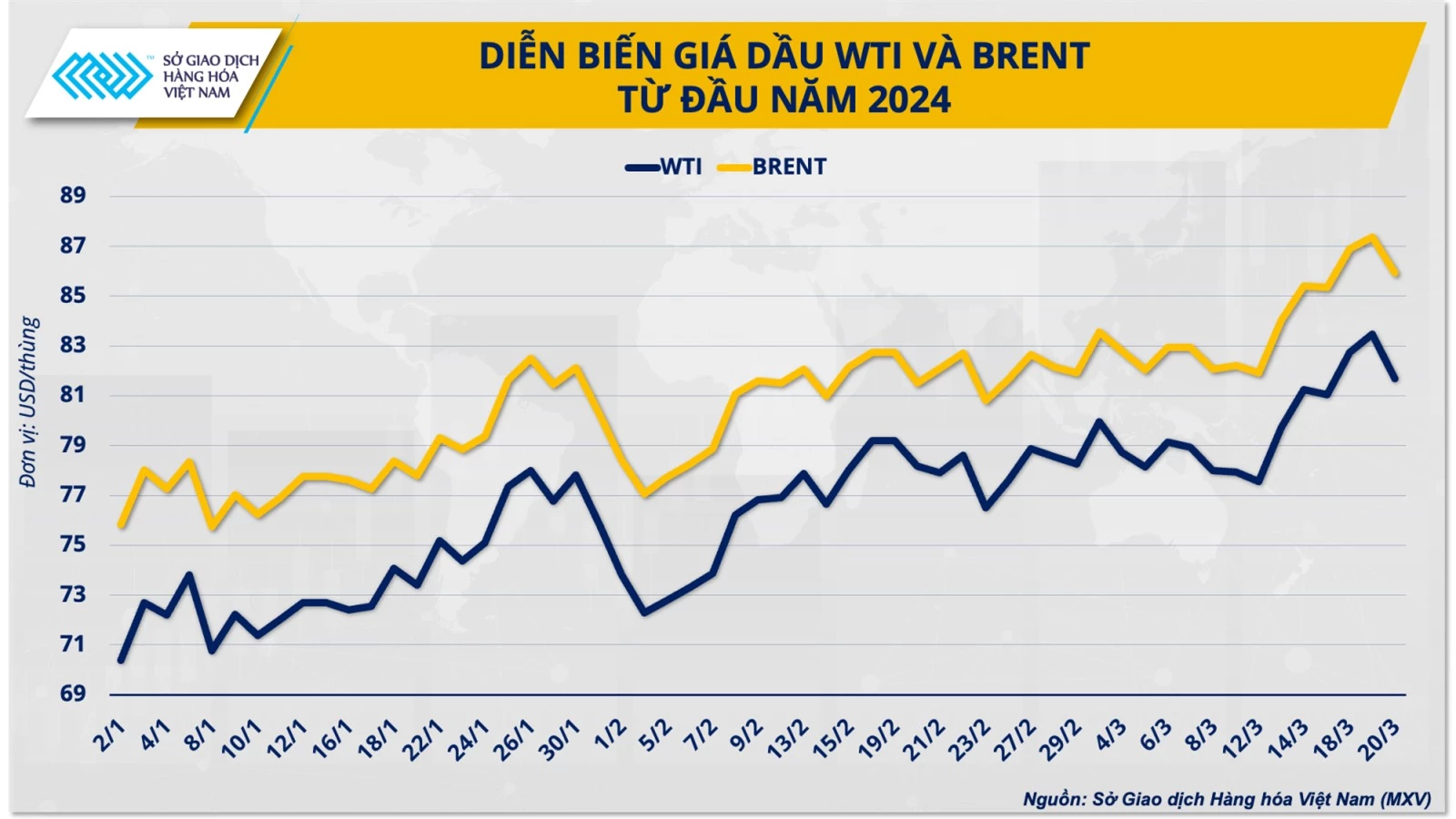

En règle générale, une hausse de 10 dollars le baril du prix du pétrole entraînerait une augmentation de l'inflation mondiale d'environ 0,3 point de pourcentage. En février, le prix du WTI a brièvement frôlé les 80 dollars le baril, soit une hausse d'environ 13 % depuis le début de l'année. Suivant l'évolution des cours mondiaux du pétrole brut, les prix de l'essence à la pompe aux États-Unis ont également progressé de 3,8 % le mois dernier, enregistrant ainsi la plus forte hausse parmi les biens et services servant au calcul de l'IPC.

M. Duong Duc Quang, directeur général adjoint de la Bourse des matières premières du Vietnam (MXV), a déclaré : « La hausse de 2,3 % du secteur de l’énergie et celle de 0,4 % du secteur du logement ont représenté près de 65 % de la hausse totale de l’IPC aux États-Unis en février. Cette tendance devrait se poursuivre et constituer un obstacle majeur à la lutte de la Réserve fédérale contre l’inflation. »

Dans son rapport de mars sur les perspectives énergétiques à court terme, l'Agence américaine d'information sur l'énergie (EIA) a indiqué que le marché mondial du pétrole brut connaîtra un déficit d'environ 870 000 barils par jour au cours du deuxième trimestre. L'EIA prévoit que le prix du WTI pourrait avoisiner les 85 dollars le baril. Compte tenu de la forte corrélation entre les prix de l'énergie et l'inflation, le cycle de baisse des taux d'intérêt de la Réserve fédérale cette année pourrait réserver bien des surprises.

La date de la baisse des taux d'intérêt reste incertaine.

À l'issue de sa réunion de deux jours, les 19 et 20 mars, la Réserve fédérale a maintenu ses prévisions de trois baisses de taux d'intérêt cette année. Cependant, elle a revu à la baisse ses attentes concernant les taux en 2025. Désormais, les décideurs n'envisagent que trois baisses l'an prochain, au lieu des quatre prévues en décembre.

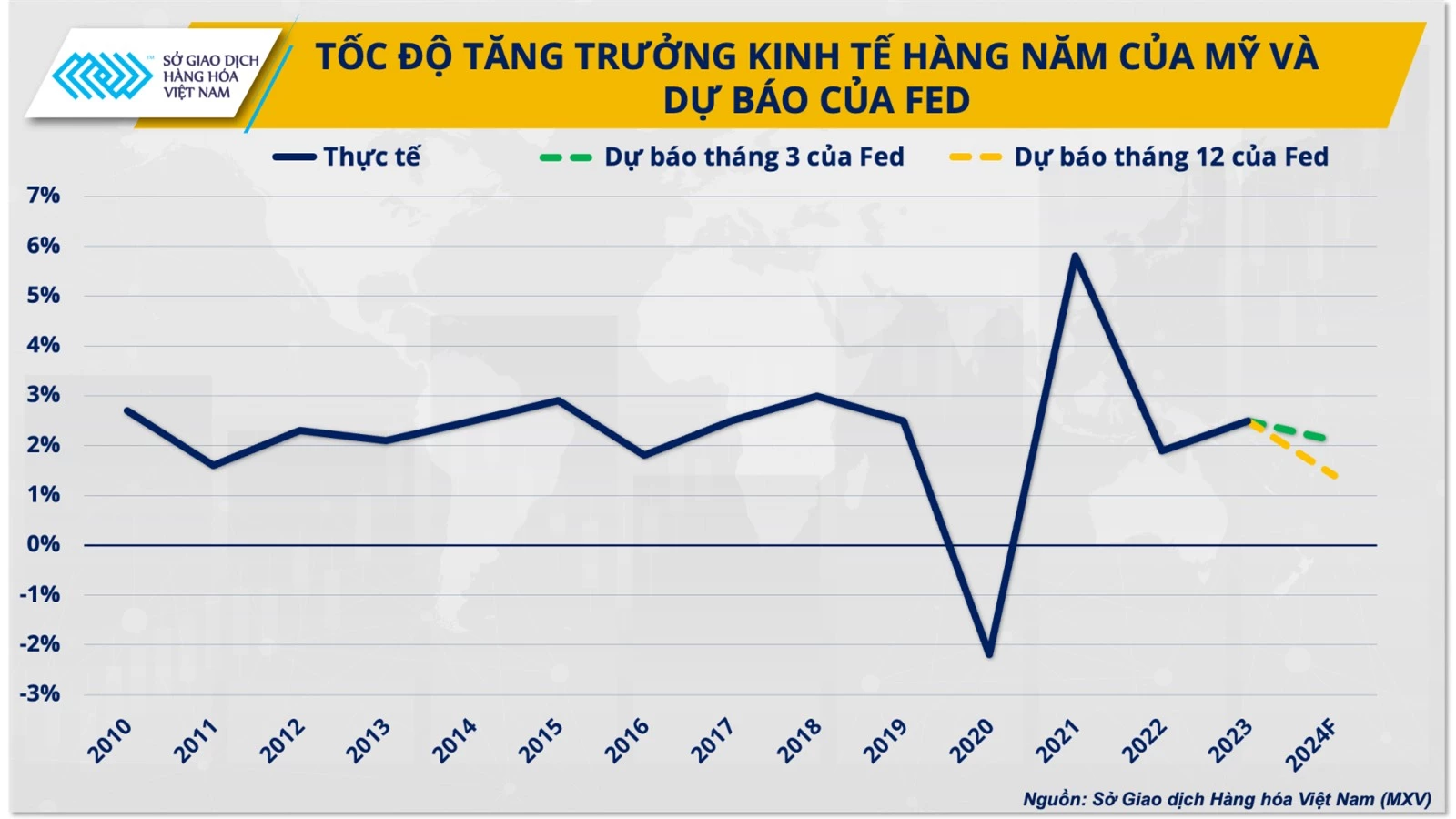

La vigueur de l' économie américaine déterminera la décision de la Réserve fédérale de ralentir le rythme de la baisse des taux d'intérêt. La Fed a notamment indiqué que la croissance américaine devrait atteindre 2,1 % en 2024, soit 0,7 point de pourcentage de plus que les estimations précédentes.

Auparavant, le marché était très optimiste quant à un changement de cap imminent de la politique monétaire de la Fed en 2024, possiblement dès le mois de mars, comme en témoignaient plusieurs prévisions bancaires. Même UBS Investment Bank, une grande banque suisse, prévoyait une baisse des taux d'intérêt de 275 points de base cette année.

L'optimisme du marché a été encore renforcé par la réunion de décembre, au cours de laquelle la Fed a, pour la première fois, envoyé un message plus accommodant, reconnaissant des tendances positives en matière d'inflation et prévoyant une baisse des taux d'intérêt de 75 points de base en 2024.

Cependant, la confiance des marchés a été ébranlée par le fort impact du rebond inattendu de l'inflation en janvier. De ce fait, le calendrier des baisses de taux d'intérêt reste incertain, mais il est quasi certain que la Fed modifiera son orientation politique d'ici la fin de l'année.

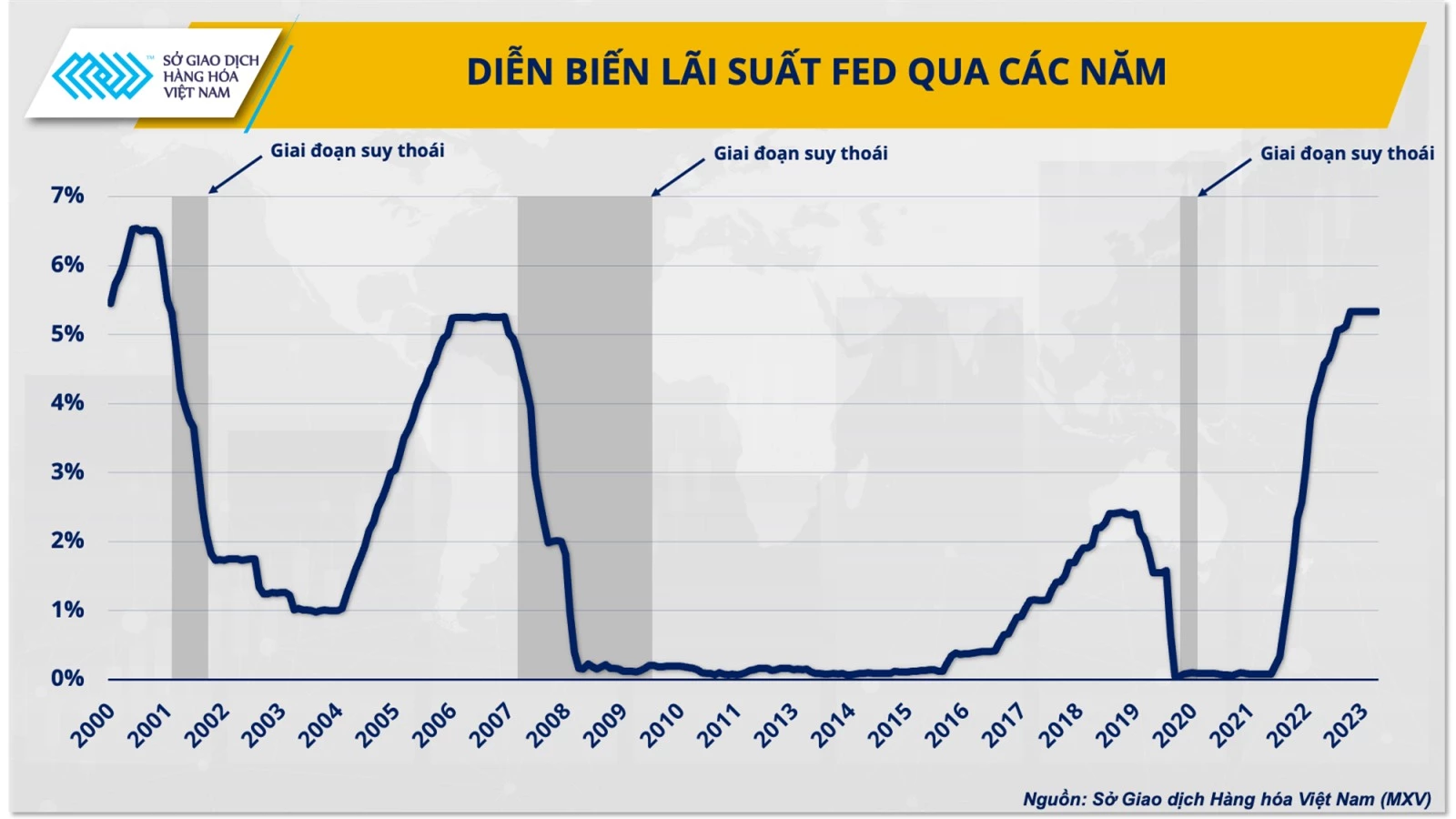

Ainsi, la politique monétaire restrictive de la Fed, en vigueur depuis plus d'un an, touche progressivement à sa fin. La voie privilégiée pour résoudre le problème de l'inflation – la hausse des taux d'intérêt – cède peu à peu la place à celle de la baisse des taux d'intérêt – afin de stimuler la croissance.

Le scénario d’« atterrissage en douceur » de la Fed est-il toujours viable ?

Malgré le maintien de taux d'intérêt élevés par la Fed pendant plus d'un an, l'économie américaine a étonnamment bien résisté en 2023. Son PIB a progressé de 3,3 % au quatrième trimestre 2023, marquant une fin positive à une année où de nombreux économistes prévoyaient une récession pour les États-Unis.

Actuellement, la Fed parvient toujours à maintenir la croissance de la demande tout en minimisant les pressions sur les prix. Cependant, malgré ces facteurs positifs, des risques persistent pour la première économie mondiale.

« L’inflation par les coûts, alimentée par la flambée des prix mondiaux de l’énergie, est un problème qui échappe au contrôle de la Fed. Bien qu’il y ait encore 70 % de chances que les États-Unis évitent une récession cette année, les retards persistants de la Fed à réorienter sa politique monétaire, tout en poursuivant son objectif d’inflation, pourraient exercer une pression sur l’économie à moyen terme », a commenté Duong Duc Quang.

En effet, le tableau économique américain actuel commence à présenter des zones d'ombre à mesure que la politique monétaire produit pleinement ses effets. La consommation, qui représente les deux tiers de l'activité économique américaine, a démarré l'année 2024 sur un rythme atone, enregistrant même un repli de 1,1 % au cours du premier mois par rapport à la même période de l'année précédente.

Concernant le marché du travail, le taux de chômage américain a également fortement augmenté en février, atteignant 3,9 %, après s'être maintenu à 3,7 % pendant trois mois consécutifs. Par ailleurs, les risques d'inflation continuent de peser lourdement sur la croissance économique américaine. Selon une récente enquête de Morgan Stanley, la lutte contre l'inflation demeure la principale préoccupation des consommateurs américains, à l'exception de ceux dont le revenu dépasse 150 000 dollars.

Vers la fin de l'année, l'économie américaine pourrait être davantage exposée à un ralentissement, l'histoire ayant démontré que les baisses de taux d'intérêt décidées par la Fed coïncident souvent avec les périodes où les États-Unis risquent de basculer en récession. Comme en 2000 et 2008, l'économie américaine a subi deux récessions majeures dans les quatre à six mois suivant le début des baisses de taux d'intérêt décidées par la Fed.

Selon VNA

Source

![[En direct] Gala des prix d'action communautaire 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765899631650_ndo_tr_z7334013144784-9f9fe10a6d63584c85aff40f2957c250-jpg.webp&w=3840&q=75)

![[Image] L'esprit combatif tenace du football féminin vietnamien](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F17%2F1765990260956_ndo_br_4224760955870434771-copy-jpg.webp&w=3840&q=75)

![[Image] Images divulguées avant le gala des Community Action Awards 2025.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765882828720_ndo_br_thiet-ke-chua-co-ten-45-png.webp&w=3840&q=75)

![[Photo] Le Premier ministre Pham Minh Chinh reçoit le ministre laotien de l'Éducation et des Sports, Thongsalith Mangnormek](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765876834721_dsc-7519-jpg.webp&w=3840&q=75)

![[Photo] Le Premier ministre Pham Minh Chinh reçoit le gouverneur de la province de Tochigi (Japon)](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765892133176_dsc-8082-6425-jpg.webp&w=3840&q=75)

![[En direct] Cérémonie de clôture et remise des prix du concours de création vidéo/clip « Le tourisme impressionnant au Vietnam » 2025](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/17/1765974650260_z7273498850699-00d2fd6b0972cb39494cfa2559bf85ac-1765959338756946072104-627-0-1338-1138-crop-1765959347256801551121.jpeg)

Comment (0)