Impossible encore d'inverser le provisionnement en raison du début du Têt

SMC Investment and Trading Joint Stock Company (HoSE : SMC) vient d'envoyer un document à la Bourse de Ho Chi Minh-Ville (HoSE) expliquant l'opinion soulignée dans le rapport d'audit 2024.

Le document a été annoncé après l'assemblée générale annuelle des actionnaires du 22 mai, qui a approuvé le rapport financier audité avec un bénéfice après impôts de près de 12,1 milliards de VND, un renversement spectaculaire par rapport à la perte de près de 287 milliards de VND dans le précédent rapport auto-réalisé.

Avec ce résultat, SMC a officiellement renoué avec les bénéfices après deux années de pertes et a échappé au risque de radiation obligatoire de la cote conformément à la réglementation HoSE.

SMC Investment and Trading JSC a expliqué les deux points soulignés par l'auditeur indépendant. Dans le même temps, il est estimé qu’il ne s’agit pas d’opinions exceptionnelles et qu’elles n’affectent pas la véracité et le caractère raisonnable des états financiers.

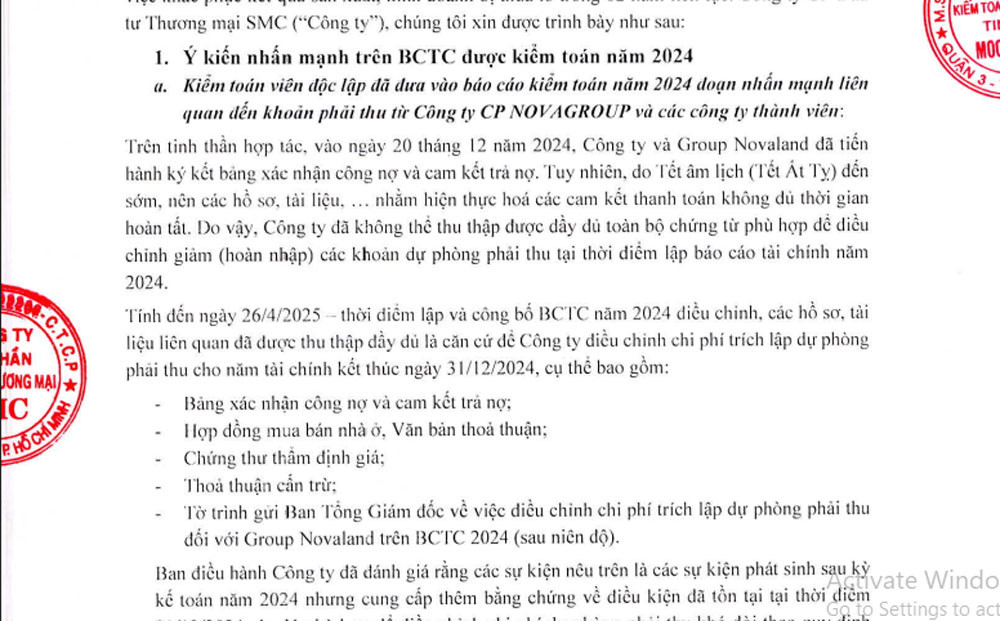

Premièrement , concernant les créances de Novagroup Joint Stock Company (Novagroup) et des sociétés liées.

À la fin de 2024, SMC a enregistré des créances sur Novagroup de plus de 1 115 milliards de VND. La charge de provision (enregistrée) au 31 décembre 2024 s'élève à près de 573 milliards de VND. Toutefois, au 26 avril 2025, SMC avait réévalué le coût de la provision à près de 237,6 milliards de VND, soit une inversion de plus de 335 milliards de VND (par rapport au précédent rapport auto-préparé).

Expliquant dans le rapport, SMC a déclaré que le 20 décembre 2024, SMC et Novagroup ont signé un formulaire de confirmation de dette et un document d'engagement de paiement. La raison pour laquelle la disposition n'a pas pu être annulée au moment de la préparation du rapport auto-préparé était due aux vacances du Nouvel An lunaire (Tet At Ty) qui ont eu lieu tôt, ce qui a fait que les documents de confirmation n'ont pas été complétés à temps.

Par conséquent, SMC n’a pas été en mesure de réunir tous les documents appropriés pour ajuster à la baisse (inverser) les provisions pour créances au moment de l’établissement des états financiers 2024.

D'ici le 26 avril 2025 - date de préparation et d'annonce du rapport financier 2024 - tous les dossiers et documents pertinents auront été entièrement collectés et constitueront la base sur laquelle SMC ajustera le coût de provisionnement des créances au cours de l'exercice 2024.

Il s’agit plus précisément d’une confirmation de dette et d’un engagement de remboursement de dette ; Contrat de vente et d'achat de maison, document d'accord ; Certificat d'évaluation; Convention de compensation...

La direction de SMC a évalué ces événements comme survenant après la période comptable de 2024, entraînant un changement « significatif » dans les bénéfices de la société en 2024, mais a fourni des preuves supplémentaires de conditions qui existaient au 31 décembre 2024, suffisantes pour justifier l'ajustement de la provision.

Deuxièmement , l'auditeur a émis des doutes sur la capacité de SMC à poursuivre ses activités alors que la perte accumulée à la fin de 2024 était de près de 140 milliards de VND, que le flux de trésorerie provenant des opérations commerciales était négatif de plus de 508 milliards de VND et que la dette à court terme dépassait les actifs à court terme de près de 623 milliards de VND.

Toutefois, SMC affirme qu’il est toujours approprié de respecter l’hypothèse de continuité d’exploitation car SMC prend de nombreuses mesures pour améliorer sa situation financière et ses flux de trésorerie ; favoriser la rationalisation des appareils, la liquidation des actifs, les activités non rentables...

Il y a beaucoup de difficultés

Bien qu'elle soit revenue aux bénéfices grâce à la reprise de provisions et à la sortie de la cote, SMC reste confrontée à de nombreux défis. Dans le contexte de nombreuses fluctuations dans le monde , le marché immobilier en Chine est encore faible, de sorte que les entreprises sidérurgiques se concentrent sur le marché intérieur, ce qui entraîne une forte concurrence.

Pendant ce temps, les principaux clients du secteur immobilier, notamment Novaland , sont toujours confrontés à des difficultés de liquidité. Par conséquent, le recouvrement des créances de SMC peut continuer à s'appuyer sur la forme de conversion de créances en produits immobiliers.

SMC prévoit également de lever davantage de capitaux, mais lors de la récente assemblée des actionnaires, la société a reporté son projet d'émettre 73 millions d'actions privées pour lever 730 milliards de VND afin de rembourser les prêts, les dettes des fournisseurs et de compléter le fonds de roulement.

En 2024, SMC a également beaucoup restructuré, ses effectifs étant fortement réduits de plus de 1 200 personnes fin 2022 à plus de 600 personnes à la fin du premier trimestre 2025. SMC a également vendu de nombreux actifs tels que des biens immobiliers, des actions dans d'autres sociétés... Mais ce sont toutes des solutions temporaires.

SMC a toujours un volume important de créances douteuses et un ratio d’endettement élevé. À la fin du premier trimestre 2025, le passif total de SMC s'élevait à près de 4 072 milliards de VND, soit plus de 5 fois ses capitaux propres (moins de 810 milliards de VND).

Parmi ces prêts, les prêts à court terme et les crédits-bails représentent 2 154 milliards de VND et les prêts à long terme près de 214 milliards de VND. Les provisions pour créances douteuses à court terme restent élevées, à plus de 365 milliards de VND.

La perte accumulée à la fin du premier trimestre s'élevait encore à 137,7 milliards de VND. Le chiffre d'affaires du premier trimestre a atteint environ 1 846 milliards de VND, en baisse de 17% par rapport à la même période, le bénéfice après impôts n'a atteint que 127 millions de VND.

Les actions SMC ont fortement chuté, passant de 20 000 VND/action en juillet 2024 à 6 000 VND/action en février 2025. Le 28 mai, ce titre s'était redressé à 10 550 VND/action.

Source : https://vietnamnet.vn/kiem-toan-neu-nghi-ngo-dai-gia-nganh-thep-dua-ra-bien-phap-lat-nguoc-the-co-2405614.html

![[Photo] Conférence nationale « 100 ans de presse révolutionnaire vietnamienne accompagnant la cause glorieuse du Parti et de la nation »](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/30/1cf6cd5c8a934ebfa347028dcb08358c)

![[Photo] Une délégation de 100 journalistes de l'Association des journalistes du Vietnam rend visite aux soldats et aux habitants du district de l'île de Truong Sa.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/30/0984a986227d4e988177f560d2e1563e)

![[Photo] Le secrétaire général To Lam reçoit le chef du bureau central du Parti révolutionnaire populaire lao](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/30/140435f4b39d4599a3d17975dfb444c5)

![[Photo] Les journalistes émus aux larmes lors de la cérémonie commémorative pour les soldats morts à Gac Ma](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/30/9454613a55c54c16bf8c0efa51883456)

Comment (0)