Les émissions d'obligations d'entreprises augmenteront fortement en 2024, principalement dans le secteur bancaire, tandis que les obligations d'entreprises manufacturières disparaîtront. Les émissions d'obligations non bancaires devraient reprendre en 2025.

Les émissions d'obligations d'entreprises augmenteront fortement en 2024, principalement dans le secteur bancaire, tandis que les obligations d'entreprises manufacturières disparaîtront. Les émissions d'obligations non bancaires devraient reprendre en 2025.

|

La tristesse des obligations non bancaires

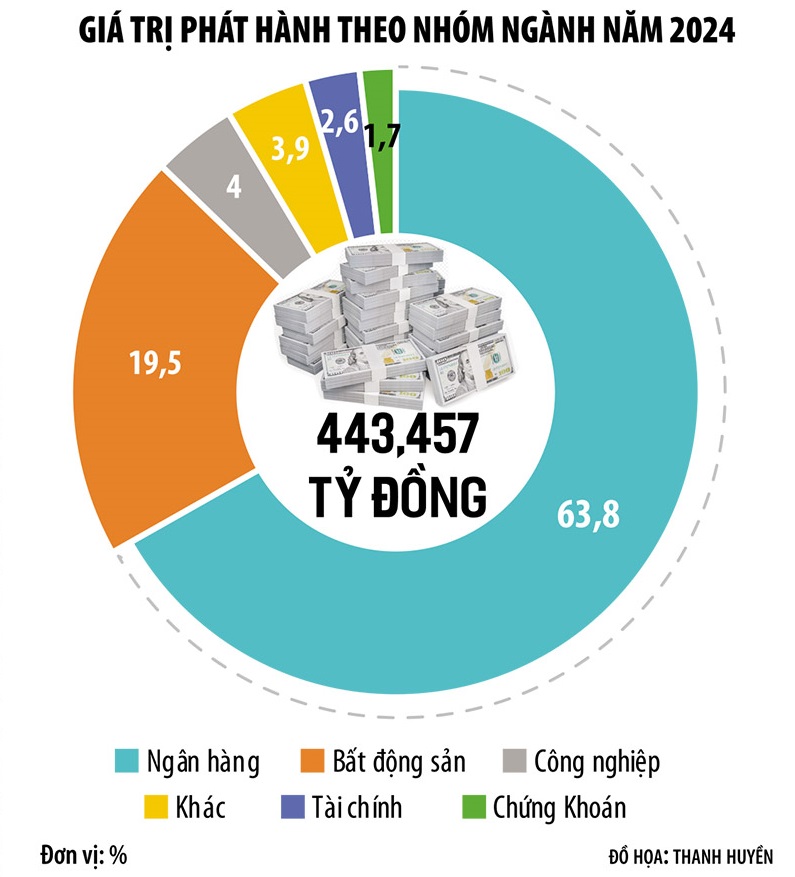

À la date de publication de l'information, le 3 janvier 2025, la valeur totale des obligations d'entreprises émises en 2024 a atteint 445 000 milliards de VND, soit une augmentation de près de 30 % par rapport à 2023. Il s'agit de la plus forte augmentation depuis le pic de l'année 2020-2021, avant que l'attentat de Tan Hoang Minh ne vienne bouleverser le marché des obligations d'entreprises.

Toutefois, en termes de structure sectorielle, les obligations d'entreprises en 2024 présentent toujours un problème préoccupant : la structure des émissions est de plus en plus déséquilibrée en faveur du secteur bancaire, qui représente jusqu'à 68,3 % du marché. Bien que ce dernier ait progressé de près de 30 %, le secteur bancaire a enregistré à lui seul une hausse de 55 %, l'immobilier de 15 %, tandis que de nombreux secteurs industriels ont connu un recul. En particulier, les obligations d'entreprises du secteur manufacturier ont quasiment disparu du marché, alors qu'elles ne représentaient que 8 % en 2023.

Autrement dit, bien que le canal TPDN ait permis de mobiliser près d'un demi-million de milliards de VND pour l' économie en 2024, il s'agissait principalement du secteur bancaire. Les entreprises non bancaires, notamment celles des secteurs manufacturier, des services et immobilier, n'ont quant à elles mobilisé que des fonds limités.

M. Ngo Thanh Huan, PDG de FIDT Investment Consulting and Asset Management Joint Stock Company, a déclaré : « Les obligations d’entreprises des secteurs manufacturier et des services, y compris les obligations immobilières, restent peu émises en raison de la récession économique. Nous avons sous-estimé l’impact de cette récession et le recul de la demande. Lorsque la demande diminue, les entreprises ont moins besoin de capitaux. C’est la principale raison pour laquelle les obligations d’entreprises émises en 2024 sont majoritairement des obligations bancaires, tandis que les obligations d’entreprises non bancaires se redressent lentement. »

M. Nguyen Quang Thuan, directeur général de FiinRatings, prévoit que les émissions d'obligations d'entreprises non financières seront plus dynamiques en 2025, grâce aux solutions juridiques mises en place dans les secteurs de l'immobilier, de l'énergie, des infrastructures, etc.

Plus précisément, la demande de capitaux augmentera dans plusieurs secteurs clés, tels que l'immobilier des parcs industriels (suite à la croissance des investissements étrangers), l'immobilier résidentiel (grâce à l'amélioration du processus de résolution des problèmes juridiques liés aux projets) et surtout le secteur des énergies renouvelables (grâce à la relance rapide du Plan énergétique VIII visant à pallier le risque de pénurie d'électricité en 2026). Par ailleurs, la demande de crédit à la consommation pourrait s'améliorer lorsque l'économie entrera dans une nouvelle phase de croissance.

Cependant, les obstacles et les difficultés auxquels est confronté le marché des obligations d'entreprises restent considérables. Selon le Dr Le Xuan Nghia, expert en économie, ce marché reflète fidèlement la structure de l'économie vietnamienne. La croissance du PIB au Vietnam est élevée, mais elle repose en grande partie sur les exportations (principalement réalisées par des entreprises à capitaux étrangers). Parallèlement, les entreprises nationales ne contribuent que très faiblement aux exportations et sont essentiellement des entreprises des secteurs de l'agriculture, de la sylviculture et de la pêche.

Au 31 décembre 2024, la valeur totale des obligations d'entreprises en circulation s'élevait à 1 260 milliards de VND, soit 11,2 % du PIB de 2024. L'objectif d'un encours obligataire d'au moins 20 % du PIB en 2025 et de 25 % en 2030 est ambitieux. Actuellement, le taux de retard de paiement des obligations d'entreprises demeure élevé et la pression sur les échéances reste forte.

Par ailleurs, la croissance du PIB est également alimentée par l'investissement, mais, à l'instar des exportations, le secteur de l'investissement vietnamien repose lui aussi principalement sur les entreprises à capitaux étrangers. Le secteur du commerce de détail se trouve dans une situation similaire.

« Le secteur manufacturier est fragile, l’économie repose sur les investissements étrangers, le secteur immobilier et les banques. C’est pourquoi les obligations d’entreprises émises sur le marché sont principalement des obligations bancaires et, dans une moindre mesure, des obligations immobilières, tandis que les obligations d’entreprises manufacturières sont quasi inexistantes », a analysé le Dr Le Xuan Nghia.

D'après cet expert, de nombreuses entreprises manufacturières souffrent d'un manque criant de capitaux, mais ne peuvent accéder au marché obligataire en raison des taux d'intérêt élevés, des échéances d'émission courtes et des conditions d'émission de plus en plus strictes. Par conséquent, les banques se retrouvent de plus en plus seules sur le marché des obligations d'entreprises et l'économie devient de plus en plus dépendante du crédit.

En attendant un « vent nouveau » appelé obligations vertes

Outre les prévisions de reprise des obligations non bancaires en 2025, les experts anticipent également une percée dans le domaine des obligations vertes.

D'après les statistiques de FiinRatings, 18 émissions d'obligations vertes ont été recensées entre 2018 et 2023. Au cours des onze premiers mois de 2024 seulement, le marché a enregistré 4 transactions d'obligations vertes, pour un montant total de 6 870 milliards de VND, avec confirmation de leur conformité aux normes environnementales internationales. Certaines de ces émissions obligataires sont notées et évaluées par FiinRatings afin de vérifier leur conformité à ces normes.

M. Nguyen Quang Thuan prévoit que le marché des obligations d'entreprises connaîtra un développement plus marqué des obligations vertes en raison des exigences des investisseurs institutionnels et de la volonté des entreprises, ainsi que de la finalisation du cadre juridique.

Selon FiinRatings, la valeur totale des émissions d'obligations vertes n'a atteint qu'environ 6 870 milliards de VND, soit 2 % du total des obligations non bancaires émises depuis début 2024.

« Nous prévoyons que le cadre de classification des obligations vertes et des crédits verts sera bientôt publié par le gouvernement en 2025, afin de jeter les bases d'un développement financier durable au Vietnam et d'attirer des capitaux verts vers les entreprises vietnamiennes. Actuellement, l'émission d'obligations vertes repose principalement sur des principes volontaires et est conforme aux normes internationales », a déclaré M. Thuan.

La promotion des obligations vertes contribuera à améliorer la qualité des produits sur le marché des obligations d'entreprises et à attirer des capitaux plus importants de la part d'investisseurs nationaux et internationaux. Conformément à la loi sur les valeurs mobilières (modifiée), à compter de 2026, les investisseurs professionnels individuels seront soumis à des conditions plus strictes pour participer à des investissements en obligations d'entreprises.

Les experts prévoient également qu'en 2025, des politiques appropriées seront mises en place pour attirer les investisseurs institutionnels, notamment étrangers, afin de pallier la pénurie à venir d'investisseurs particuliers. Autoriser les institutions financières à participer plus activement au marché des obligations d'entreprises, en s'appuyant sur le cadre de gestion des investissements basé sur les risques (Risk-Base Capital), et assouplir la réglementation applicable aux investissements en obligations d'entreprises pour les établissements de crédit, les compagnies d'assurance, etc., stimuleront les flux de capitaux vers ce marché.

Source : https://baodautu.vn/mat-hut-trai-phieu-doanh-nghiep-san-xuat-d238977.html

![[Photo] Lam Dong : Images des dégâts suite à la rupture présumée d'un lac à Tuy Phong](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762078736805_8e7f5424f473782d2162-5118-jpg.webp)

![[Photo] Le président Luong Cuong reçoit le secrétaire américain à la Guerre, Pete Hegseth.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762089839868_ndo_br_1-jpg.webp)

Comment (0)