|

Le crédit rebondit, les banques commencent à augmenter les taux d'intérêt de l'épargne

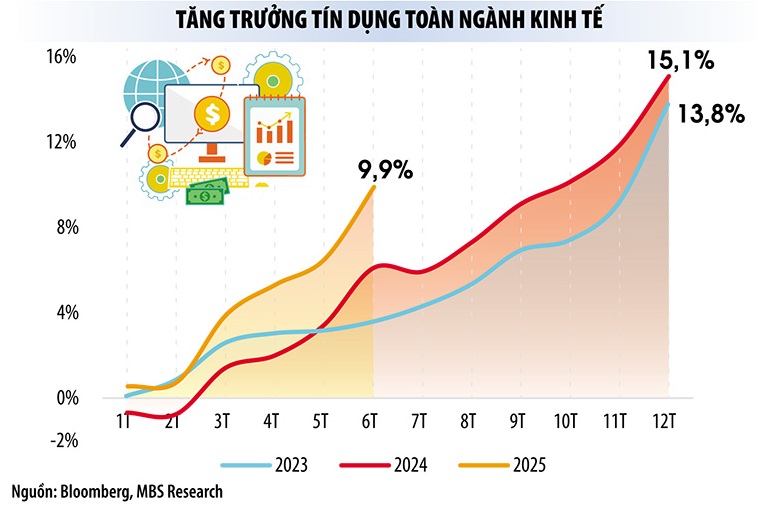

Le gouvernement a ajusté l'objectif de croissance du PIB cette année à 8,3-8,5 % afin de jeter les bases d'une croissance à deux chiffres pour la période à venir. Pour atteindre cet objectif, selon les calculs des experts, le crédit devra augmenter de 17 à 18 %. Un rapport de la Banque d'État du Vietnam (SBV) montre que le crédit a augmenté de près de 10 % au cours des six premiers mois de l'année, soit le niveau le plus élevé depuis 2022. Ainsi, une croissance du crédit de 16 à 17 % cette année est tout à fait envisageable.

Selon le rapport sur les résultats commerciaux du premier semestre de cette année, de nombreuses banques ont des taux de croissance du crédit très forts, comme LPBank qui a augmenté de 11,2 %, KienLongBank qui a augmenté de 13,2 %, VietinBank qui a augmenté de 10 %, Vietcombank qui a augmenté de plus de 11 %, NCB qui a augmenté de 22 %, TPBank qui a augmenté de 11,7 %, NamABank qui a augmenté de 14,7 %... La mobilisation de capitaux des banques a également augmenté très fortement, comme NCB qui a augmenté de près de 20 %, KienLongBank qui a augmenté de 15,2 %, NamABank qui a augmenté de plus de 22 %...

De nombreux dirigeants bancaires ont déclaré que le taux de croissance de la mobilisation de capitaux au premier semestre de cette année avait été multiplié par cinq à six par rapport à la même période l'an dernier. Les banques intensifient leur mobilisation de capitaux non seulement pour répondre à la demande croissante de crédit au premier semestre, mais aussi pour préparer les sources de capitaux à la forte demande de capitaux au second semestre.

Les économistes préviennent qu'une augmentation du crédit de 18 %, les banques injecteront 3 000 milliards de dongs supplémentaires dans l' économie cette année. Ce chiffre n'entraînera pas de bulle spéculative ni de pression sur les taux d'intérêt et l'inflation si les capitaux affluaient vers les secteurs prioritaires. Au contraire, si le crédit affluait vers des secteurs spéculatifs comme les actions, l'immobilier, etc., une bulle spéculative pourrait se former.

Selon les statistiques de l'Association bancaire vietnamienne, depuis début juillet 2025, de nombreuses banques ont augmenté leurs taux d'intérêt sur l'épargne. Une enquête du journal Dau Tu révèle également que, récemment, de nombreuses banques, telles que VPBank, VCBNeo, Techcombank, SeABank et LPBank, ont augmenté leurs taux d'intérêt sur les dépôts pour diverses durées. Avec les dépôts en ligne, le taux d'intérêt préférentiel dont bénéficient les clients peut être jusqu'à 1 % supérieur au taux normal.

Actuellement, le taux d'intérêt pour une épargne à six mois dans de nombreuses banques dépasse 6 % par an. Des dépôts de plusieurs milliers de milliards de VND peuvent bénéficier de taux d'intérêt allant jusqu'à plus de 9 % par an.

Sur le marché interbancaire, les taux des prêts au jour le jour sont restés supérieurs à 5 %, atteignant parfois près de 7 % par an fin juin 2025, sous l'effet de la demande de liquidités accrue. La semaine dernière, la SBV a injecté plus de 58 400 milliards de VND dans le système.

Selon les experts, au second semestre 2025, les flux de trésorerie se déplaceront de la défense vers l'investissement, et les canaux d'investissement risqués prendront le dessus. L'encours des prêts aux sociétés de valeurs mobilières à la fin du deuxième trimestre 2025 est estimé à 300 000 milliards de VND – un niveau record –, ce qui témoigne de cette réorientation des flux de trésorerie. Dans ce contexte, bien qu'une forte hausse des taux d'intérêt soit difficile sous la houlette du gouvernement et de la Banque d'État, les experts estiment que les taux d'intérêt subiront une forte pression.

La demande de crédit augmente : les banques sont à la fois heureuses et inquiètes

La forte croissance du crédit a permis d'améliorer les bénéfices des banques. Cependant, la question du risque et de la croissance préoccupe toujours la Banque d'État et les banques commerciales.

Selon M. Luu Trung Thai, président du conseil d'administration de MB Bank, pour que le crédit progresse dans la bonne direction et de manière ciblée, le gouvernement doit trouver des solutions pour promouvoir l'investissement public et le diffuser au secteur privé ; résoudre les problèmes du marché immobilier ; restructurer le marché des obligations d'entreprises. En outre, la Banque d'État doit s'attacher à stabiliser la macroéconomie et à maîtriser l'inflation ; accroître l'offre de crédit et maintenir des taux d'intérêt bas.

Si les capitaux affluaient vers les secteurs prioritaires, le crédit ne devrait augmenter que d'environ 17 % cette année pour répondre à la demande de croissance du PIB de 8,3 à 8,5 %. En revanche, lorsque le crédit affluait vers des secteurs spéculatifs tels que les valeurs mobilières, l'immobilier, etc., il devrait augmenter de plus de 20 % pour atteindre l'objectif de croissance du PIB susmentionné.

Si les capitaux affluaient vers les secteurs prioritaires, le crédit ne devrait augmenter que d'environ 17 % cette année pour répondre à la demande de croissance du PIB de 8,3 à 8,5 %. En revanche, lorsque le crédit affluait vers des secteurs spéculatifs tels que les valeurs mobilières, l'immobilier, etc., il devrait augmenter de plus de 20 % pour atteindre l'objectif de croissance du PIB susmentionné.

- Professeur associé, Dr. Nguyen Huu Huan (Université d'économie de Hô-Chi-Minh-Ville)

Dans le même temps, M. Phan Duc Tu, président du conseil d'administration de la BIDV, a déclaré que le gouvernement, les ministères et les secteurs devaient continuer à orienter le développement d'un marché financier et d'un marché des capitaux plus synchrones et équilibrés. Cela vise à accroître la capacité d'apport de capitaux à l'économie et à créer les conditions permettant aux établissements de crédit de se concentrer sur l'apport de capitaux à court terme et la prestation de services bancaires. Parallèlement, il convient de continuer à renforcer la capacité et la supervision de la sécurité des banques.

Selon la Banque d'État du Vietnam, d'ici fin 2024, le ratio solde créditeur/PIB du Vietnam atteindra 134 %, soit l'un des plus élevés au monde, ce qui témoigne d'une dépendance excessive de l'économie au crédit. L'objectif de croissance du crédit pour cette année est de 16 %, mais la Banque d'État du Vietnam est prête à l'ajuster avec souplesse à la hausse si l'inflation est maîtrisée. Cependant, l'agence estime qu'une dépendance prolongée au crédit présente des risques systémiques et met en garde les banques commerciales contre toute éventualité de liquidités au second semestre.

« Au cours des six derniers mois de l'année, la demande de crédit augmente régulièrement. Les banques doivent donc se concentrer sur la gestion des liquidités, la garantie de liquidités et la garantie des paiements en toutes circonstances. La Banque d'État est prête à soutenir le système bancaire pour garantir l'approvisionnement en liquidités », a promis le vice-gouverneur de la Banque d'État, Pham Thanh Ha.

Selon les experts économiques, dans le contexte où le système bancaire doit augmenter l'injection de capitaux dans l'économie pour soutenir la croissance, la possibilité d'une nouvelle réduction des taux d'intérêt au cours du second semestre de cette année est très difficile, surtout lorsque les taux d'intérêt et les taux de change sont tous deux sous forte pression.

L'inflation étant actuellement maîtrisée, la possibilité d'une stabilisation des taux d'intérêt malgré une croissance du crédit de 17 à 18 % est envisageable. Cependant, de nombreux facteurs externes incertains, tels que les politiques tarifaires, la politique de taux d'intérêt de la Réserve fédérale américaine (Fed), les taux de change, les prix du pétrole et les tensions géopolitiques, rendront l'inflation imprévisible au second semestre. Par conséquent, l'assouplissement monétaire de la Banque d'État à venir dépendra non seulement de la situation intérieure, mais aussi de l'évolution des marchés financiers mondiaux.

À court terme, le crédit devra assumer la lourde responsabilité de soutenir la croissance. Cependant, à long terme, les experts recommandent au Vietnam d'adopter des modèles de croissance davantage axés sur la productivité et la technologie que sur le capital. Concernant le capital, des stratégies et des solutions efficaces doivent être mises en place pour développer le marché des capitaux et réduire la dépendance au crédit.

Source : https://baodautu.vn/ngan-hang-tang-toc-bom-von-lai-suat-huy-dong-chiu-suc-ep-d338231.html

Comment (0)