Grâce aux signaux positifs des politiques tarifaires et aux mesures de gestion flexibles de la Banque d'État du Vietnam (SBV), la pression sur les taux de change montre des signes d'atténuation. Dans ce contexte, KBSV Securities prévoit qu'au second semestre 2025, le taux de change pourrait continuer à évoluer latéralement et se stabiliser à nouveau, même si de nombreux risques potentiels doivent encore être surveillés.

La pression sur le taux de change USD/VND s'est temporairement atténuée grâce à des développements plus positifs dans la politique tarifaire

Français Selon KB Securities Vietnam (KBSV), le taux de change USD/VND au deuxième trimestre 2025 a enregistré une augmentation de l'ordre de 25 600 à 26 200 VND/USD (équivalent à +2,5 % depuis le début de l'année), maintenant la dynamique à la hausse du début de l'année jusqu'à maintenant dans le contexte de nombreuses fluctuations de l' économie mondiale. Bien que d'autres devises aient augmenté de manière significative, entraînant une baisse de l'indice DXY de 11 % au 6M2025, le VND a connu la tendance inverse lorsqu'il s'est déprécié de plus de 2 % par rapport au dollar américain. La principale raison vient de l'assouplissement de la politique monétaire du gouvernement et du risque de droits de douane toujours en vigueur, augmentant la demande de réserves de devises dans le pays.

Face à l'évolution tendue des taux de change, la Banque d'État du Vietnam a pris des mesures flexibles pour gérer les taux de change, notamment en augmentant le taux central à plus de 25 000 VND/USD ; en régulant la liquidité via le marché libre (OMO) pour maintenir l'écart de taux d'intérêt VND-USD à un niveau raisonnable.

Les informations sur les niveaux de droits de douane après les récentes négociations montrent que le tarif de 20 % imposé par les États-Unis sur les produits vietnamiens est relativement favorable par rapport au tarif de 46 % annoncé précédemment. Le taux de change interbancaire USD/VND a diminué par rapport à son pic de 26 205 VND/USD, mais évolue toujours latéralement autour de 26 129 VND/USD (+2,53 % depuis le début de l'année).

KBSV estime que la raison vient du fait que le marché est toujours préoccupé par le risque potentiel du taux d'imposition de 40% sur les marchandises « en transit » alors que la définition de ce type de marchandises n'a pas de réglementation spécifique.

Parallèlement, sur le marché noir, le taux de change a également enregistré une tendance à la hausse similaire au taux de change interbancaire, augmentant même plus fortement à certains moments lorsque le prix mondial de l'or a continué d'établir un nouveau record au-dessus de 3 400 USD/once en raison de problèmes géopolitiques au Moyen-Orient. Le prix de l'or domestique a également enregistré une forte hausse, atteignant parfois plus de 124 millions/tael, mais l'écart entre l'or domestique et l'or international reste relativement important (plus de 10 millions/tael). Cela exerce indirectement une pression sur le taux de change du marché libre lorsque la demande d'or de contrebande augmente. À l'heure actuelle, le taux de change du marché noir s'établit à 26 430 VND/USD (+2,2 % depuis le début de l'année).

Dans ce contexte, la Banque d'État a proposé un certain nombre de solutions pour stabiliser le marché de l'or, notamment la modification et le complément du décret gouvernemental n° 24/2012 relatif à la gestion des activités de négoce de l'or (qui vise à mettre fin au monopole de l'État sur l'importation de lingots d'or et de matières premières) ; parallèlement, elle est intervenue directement dans la vente de l'or. Grâce à cela, l'écart de prix entre les lingots d'or nationaux et internationaux de la SJC s'est initialement réduit, réduisant ainsi la pression sur le taux de change.

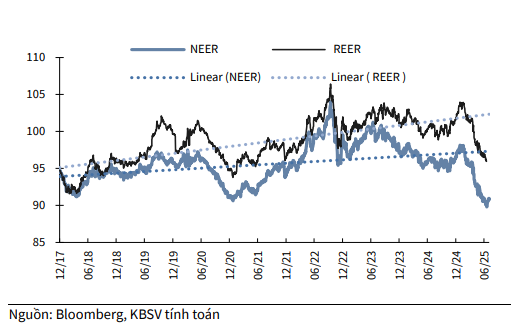

Selon le modèle de calcul de KBSV, au deuxième trimestre 2025, le NEER (taux de change nominal multilatéral mesurant la valeur du VND par rapport à un panier de huit devises de référence selon le mécanisme de taux de change central) a continué d'afficher une tendance à la baisse depuis le début de l'année (-6,6 % depuis le début de l'année). Cela reflète la dépréciation relative du VND par rapport au panier de devises clés pour les raisons mentionnées ci-dessus.

Le REER (le taux de change réel est un indice ajusté à l'inflation par rapport au NEER) a également connu une baisse similaire (-6,5 % depuis le début de l'année), indiquant une légère amélioration de la compétitivité des prix des produits vietnamiens dans un contexte d'affaiblissement de la monnaie nationale et d'inflation nationale contrôlée en dessous de 4 %.

La pression sur le taux de change augmentera à un moment donné, mais diminuera vers la fin de l’année.

Compte tenu de l'analyse ci-dessus, KBSV maintient ses prévisions selon lesquelles le taux de change USD/VND pour l'ensemble de l'année 2025 fluctuera toujours dans la fourchette autorisée de +4 % par rapport à 2024, comme mentionné dans les rapports précédents. Bien que le taux de change ait récemment montré des signes de ralentissement, avec l'annonce du nouveau taux de taxe sur les exportations vietnamiennes vers les États-Unis, qui est de 20 % au lieu de 46 %, KBSV estime que le risque de change doit toujours être surveillé.

En conséquence, la clarté des réglementations spécifiques de la politique tarifaire avec le Vietnam (en particulier la définition des marchandises en transit) ; le taux d'imposition réciproque du Vietnam par rapport aux autres pays ; et la tendance de fluctuation de l'indice DXY seront des facteurs importants déterminant les mouvements des taux de change dans les temps à venir.

Les facteurs liés aux taux d'imposition influencent les entrées de devises au Vietnam provenant des exportations et des investissements directs étrangers (IDE). Le taux d'imposition réciproque actuel de 20 % pour le Vietnam est relativement favorable par rapport à d'autres pays (Chine, Japon, Thaïlande, Bangladesh, etc.), mais la décision finale concernant le taux d'imposition applicable aux partenaires américains ne sera pas annoncée avant le 1er août.

La KBSV estime que la différence fiscale réciproque (20 %) entre le Vietnam et les autres pays ne sera pas trop importante. Elle est plus prudente quant au chiffre de 40 % pour les marchandises en transit, la définition de « transit » étant encore floue.

Selon certains accords de libre-échange que les États-Unis ont signés avec d’autres pays, les États-Unis définissent les marchandises en transit comme des marchandises avec un taux de localisation de <_3525_. _ne1babf_u="" quy="" _c491_e1bb8b_nh="" _ve1bb81_="" _te1bbb7_="" _le1bb87_="" _ne1bb99_i="" _c491_e1bb8b_a="" _cc3a0_ng="" cao="" _thc3ac_="" _e1baa3_nh="" _hc6b0_e1bb9f_ng="" _tic3aa_u="" _ce1bbb1_c="" _ve1bb9b_i="" _vie1bb87_t="" nam="" _se1babd_="" gia="" _tc483_ng="" _vc3a0_="" _ngc6b0_e1bba3_c="" _le1baa1_i.="" _dc3b9_="" _ve1baad_y2c_="" _vie1bb87_c="" so="" _sc3a1_nh="" _cc3a1_c="" _que1bb91_c="" _c491_e1bb91_i="" _the1bba7_="" _lc3a0_="" quan="" _tre1bb8d_ng2c_="" _c491_c6b0_e1bba3_c="" _c3a1_p="" common="" cho="" _te1baa5_t="" _ce1baa3_="" _nc6b0_e1bb9b_c2c_="" _hoe1bab7_c="" _me1bba9_c="" _chc3aa_nh="" _nc3a0_y="" _khc3b4_ng="" _quc3a1_="" _c491_c3a1_ng="" _ke1bb83_="" _tc3a1_c="" _c491_e1bb99_ng="" _gie1baa3_m="">

À court terme, KBSV estime que le taux de change pourrait rester tendu à certains moments du troisième trimestre, lorsque la promotion des exportations aura lieu pendant la période de report d'impôt (chiffre d'affaires à l'exportation du deuxième trimestre +20% en glissement annuel), tandis que l'indice PMI inférieur à 50 au cours des trois derniers mois exercera une pression sur la croissance au troisième trimestre en raison du manque de commandes ; la saison où les entreprises transfèrent leurs bénéfices vers leur pays d'origine ; le nouveau flux d'IDE décaissé pourrait ralentir si les perspectives tarifaires après le 1er août ne sont pas celles attendues.

Toutefois, le taux de change USD/VND devrait se calmer vers la fin de l'année grâce à la reprise des exportations pendant la haute saison, aux transferts de fonds vers le pays, à l'affaiblissement du dollar américain dans le contexte de l'application par les États-Unis de la politique du « One Big Beautiful Bill Act » de Trump et à l'anticipation d'une baisse des taux d'intérêt par la Fed à deux reprises cette année. La pression sur le taux de change demeure un facteur à surveiller de près dans les mois à venir, notamment lorsque des politiques tarifaires seront annoncées pour le Vietnam et d'autres pays.

Avec une prévision d'augmentation du taux de change USD/VND ne dépassant pas 4 % cette année, KBSV estime que la SBV maintiendra des mesures de gestion flexibles afin que le taux de change fluctue dans la fourchette autorisée, créant ainsi des conditions favorables à la mise en œuvre d'une politique d'assouplissement visant à stimuler la croissance. Bien que le taux de change ait enregistré des tensions à certains moments au cours du 6e mois 2025, la SBV est intervenue rapidement, notamment en relevant le taux de change central et en régulant le marché libre, maintenant l'écart de taux d'intérêt USD-VND à un niveau raisonnable. Au second semestre 2025, il est probable que ces outils continueront d'être utilisés pour stabiliser le taux de change, tandis que la possibilité d'augmenter le taux d'intérêt opérationnel cette année est relativement faible. De manière générale, KBSV maintient son point de vue selon lequel l'orientation de la politique monétaire de la SBV dans les temps à venir continuera de soutenir la croissance, tout en réagissant avec souplesse aux chocs économiques.

Source : https://baolamdong.vn/nhieu-kha-nang-ty-gia-se-ha-nhiet-vao-cuoi-nam-383532.html

![[Photo] Le président de l'Assemblée nationale participe au séminaire « Construire et exploiter un centre financier international et recommandations pour le Vietnam »](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

Comment (0)