Les facteurs qui continuent de faire progresser l’indice sont les valorisations attractives, les perspectives de revalorisation et les mesures gouvernementales de soutien à la croissance.

Avec de nombreux supports solides, les actions vietnamiennes continueront de monter.

Les facteurs qui continuent de faire progresser l’indice sont les valorisations attractives, les perspectives de revalorisation et les mesures gouvernementales de soutien à la croissance.

Il faut plus d’attractivité pour faire revenir les investisseurs étrangers

Le rapport de SSI Research sur les flux de trésorerie d'investissement sur le marché boursier vietnamien indique que les fonds ETF ont continué à maintenir un statut de retrait net en février et ont augmenté en intensité par rapport au mois précédent.

Le montant net des retraits s'est élevé à -1 155,7 milliards de VND. La valeur cumulée au cours des deux premiers mois de 2025 était de -1 771,8 milliards de VND, soit 3 % du total des actifs des fonds ETF à la fin de 2024. Ce montant porte le total des actifs des fonds ETF à 56 900 milliards de VND. Cependant, le montant des retraits au cours des deux premiers mois de 2025 était encore inférieur de 34,5 % à celui de la même période en 2024.

Certains fonds étrangers ont réduit leurs retraits nets. Plus précisément, l'ETF VanEck Vietnam (-264 milliards de VND) a considérablement réduit ses retraits nets par rapport aux trois mois précédents, tandis que l'ETF Xtrackers FTSE Vietnam Swap UCITS (-6,3 milliards de VND) n'a enregistré qu'un léger retrait net. Le fonds Fubon, à lui seul, a légèrement augmenté son montant net de retraits, atteignant -254,9 milliards de VND en février.

Les fonds nationaux ont enregistré un ralentissement des achats nets, certains fonds passant à la vente nette. DCVFMVN30 ETF (-433 milliards de VND) a enregistré son quatrième mois consécutif de retrait net, DCVFMVN Diamond ETF (-190 milliards de VND) est revenu à la vente nette, après 2 mois précédents d'entrées nettes.

Les flux de trésorerie des fonds actifs ont tous enregistré des retraits nets en février. Les fonds actifs investissant uniquement au Vietnam et les fonds d'investissement multinationaux ont retiré respectivement 826 milliards et 787 milliards de VND. Au cours des deux premiers mois de 2025, les fonds actifs investissant uniquement au Vietnam ont retiré 1 658 milliards de VND.

La part des investisseurs étrangers sur le marché boursier vietnamien n'est actuellement que de 13,1 %, soit son plus bas niveau depuis 2015. L'affaiblissement du DXY limitera la pression vendeuse nette des investisseurs étrangers dans les années à venir. Cependant, SSI estime que les flux de capitaux d'investissement mondiaux privilégient toujours les marchés développés et que le marché boursier vietnamien nécessite des mesures de développement plus spécifiques pour attirer les investisseurs étrangers.

La tendance actuelle du marché est stable et devrait attirer des flux de trésorerie plus importants de la part des investisseurs nationaux, provenant des flux de trésorerie rapides entre les groupes industriels, des faibles valorisations, ainsi que de la forte orientation du gouvernement vers la croissance économique et des histoires individuelles, généralement l'histoire de l'imposition de tarifs de défense sur l'industrie sidérurgique, des solutions juridiques pour certains projets immobiliers résidentiels, des attentes concernant la mise en œuvre du système KRX, ou du projet de loi modifiant et complétant un certain nombre d'articles de la loi sur les établissements de crédit...

Les actions continueront d'augmenter

Le marché boursier vietnamien a connu une forte hausse en février 2025. L'indice VN a clôturé à 1 305,4 points le 28 février, en hausse de plus de 40 points (+3,2 %) par rapport au mois précédent et de 3,1 % depuis le début de l'année. Le marché vietnamien affiche une performance positive grâce à une base macroéconomique stable, avec l'objectif du gouvernement d'une croissance du PIB de 8 % et d'une croissance du crédit de 16 % en 2025, ainsi que les attentes d'une modernisation du marché.

L'optimisme croissant des investisseurs a entraîné un afflux de capitaux sur le marché plus important qu'au cours de la période précédente. La liquidité moyenne appariée sur le plancher de la HoSE a atteint 14 300 milliards de VND par séance, son plus haut niveau en six mois. Des flux financiers plus importants ont été injectés sur le marché dans tous les secteurs, notamment dans les secteurs à forte capitalisation tels que la banque, la sidérurgie, l'immobilier et l'agroalimentaire, ce qui a été le principal moteur de la hausse du marché global.

Dans ce contexte, SSIResearch a déclaré qu'il continue de voir des facteurs qui continuent de pousser le marché boursier vietnamien à continuer à augmenter, bien qu'il puisse y avoir des risques de correction à court terme.

Les facteurs qui continuent de faire progresser l’indice sont les valorisations attractives, les perspectives de revalorisation et les mesures gouvernementales de soutien à la croissance.

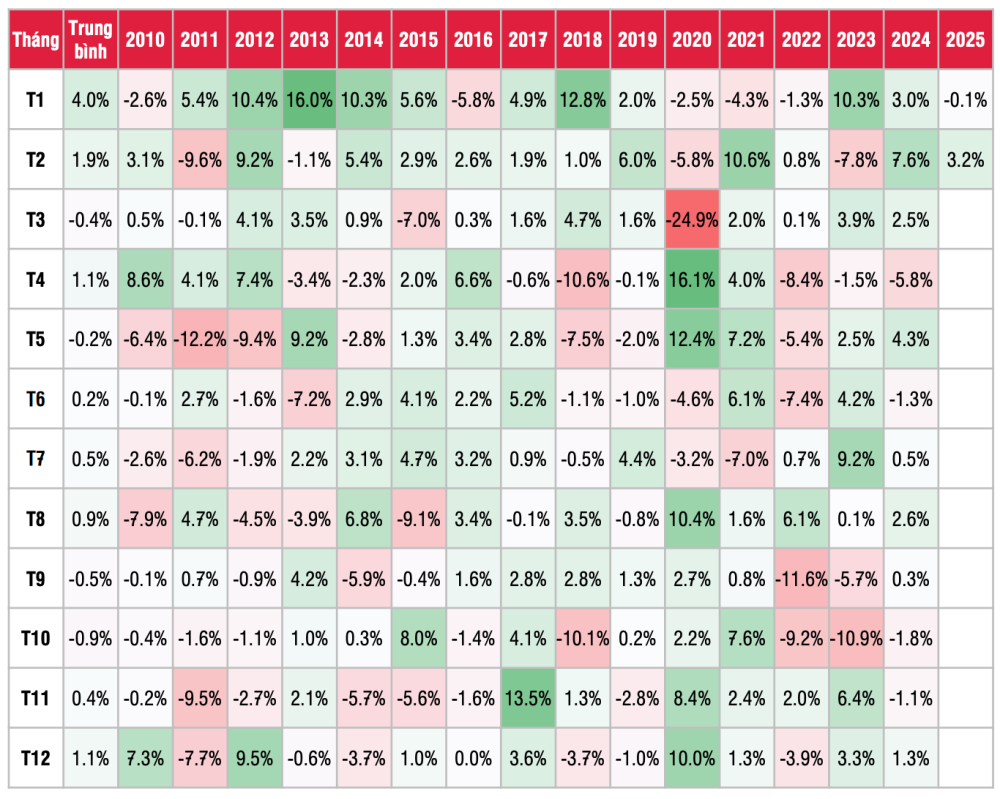

Les données historiques sur 15 ans montrent que la tendance boursière en mars a été positive, avec 12 hausses. Le marché a franchi la barre des 1 300 points selon les données de l'indice VN de la dernière semaine de février, avec un ratio de valorisation du PER des quatre derniers trimestres et du PER estimé sur un an de 14x et 10,3x respectivement, soit des niveaux nettement inférieurs aux précédents défis de la période 2020-2024.

|

| Données historiques sur les tendances mensuelles du marché boursier. Source : SSI Research |

La politique monétaire du gouvernement reste orientée vers le soutien à l'économie. Les risques liés aux droits de douane pour le Vietnam sont présents, mais moindres que dans d'autres pays. Actuellement, l'évolution à long terme du marché se concentrera sur le processus de mise en œuvre des réformes du gouvernement à compter de fin 2024.

En ce qui concerne les flux de capitaux, nous continuons de nous attendre à un flux de capitaux étrangers plus prospère en 2025 grâce à la perspective d'une mise à niveau vers le statut de marché émergent par FTSE Russell, à des politiques de tremplin telles que la mise en œuvre du système de négociation KRX, l'application de la loi sur les valeurs mobilières modifiée et du décret modifié 155/2020/ND-CP.

Dans la période où le marché s'améliore en termes de liquidité, SSI estime que la stratégie de trading à ce moment-là devrait se concentrer sur les industries qui attirent fortement les flux de trésorerie tels que la banque, les valeurs mobilières, l'immobilier ; en plus des industries qui bénéficient de l'orientation de croissance du gouvernement comme la construction - les matériaux de construction, la vente au détail.

Concernant les signaux techniques, SSI anticipe une poursuite de la tendance haussière à court terme de l'indice VN. L'objectif est d'atteindre la zone de résistance des 1 320-1 330 points. En cas de succès, l'indice VN poursuivra sa progression et s'approchera de la zone des 1 360 points.

Source : https://baodautu.vn/nhieu-tro-luc-vung-chac-chung-khoan-viet-nam-se-tiep-tuc-di-len-d251459.html

![[Photo] Le secrétaire général To Lam reçoit l'ambassadeur de Corée au Vietnam](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/6/a0765b7543784cbcbfe4755b67d43ab4)

![[Photo] Le président Luong Cuong travaille avec les comités provinciaux du Parti de Hung Yen et de Thai Binh sur la mise en œuvre de la résolution de la 11e Conférence centrale, 13e mandat](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/6/127b735d2761484d81dcee0d7725a25b)

![[REVUE OCOP] Sirop Tu Duyen - L'essence des herbes des montagnes et des forêts de Nhu Thanh](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/6/5/58ca32fce4ec44039e444fbfae7e75ec)

Comment (0)