L’avocat Nguyen Hoang Thinh, du barreau de Hanoï , donne les conseils suivants à ce sujet :

À compter du 14 février 2026, la réglementation relative au lieu de dépôt des déclarations de revenus des personnes physiques disposant de revenus multiples sera officiellement modifiée conformément au décret n° 373/2025/ND-CP. En conséquence :

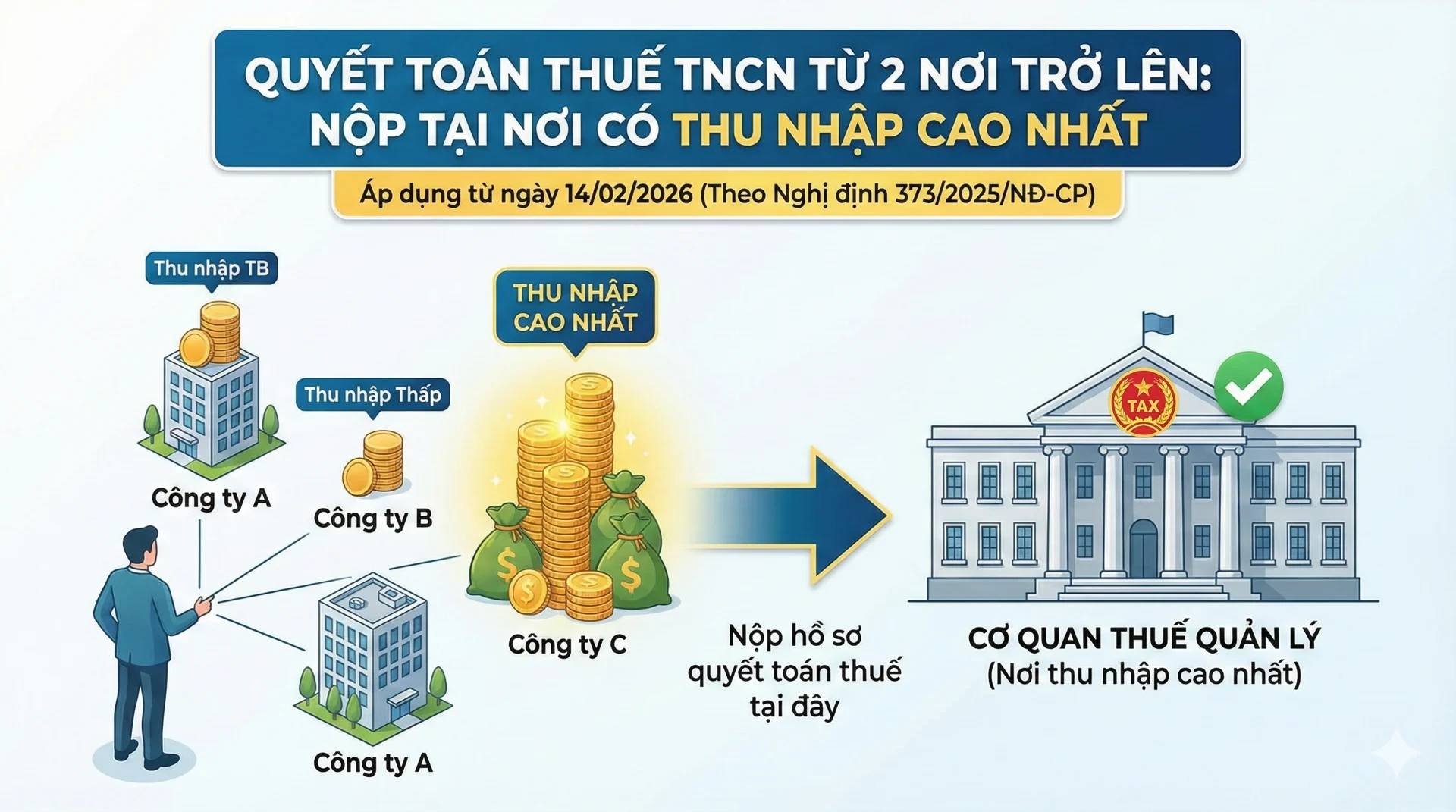

Conformément à l'article 3 du décret n° 373/2025/ND-CP (applicable à compter du 14 février 2026), les personnes physiques qui déposent directement leur déclaration de revenus et qui sont des résidents percevant des revenus de salaires et traitements soumis à la retenue à la source provenant de deux sources ou plus doivent soumettre leurs documents de déclaration de revenus à :

- L'administration fiscale gère directement l'organisation qui verse le revenu le plus élevé de l'année.

- Auprès de l'une des autorités fiscales gérant directement l'organisation, les principales sources de revenus seront prises en compte s'il existe plusieurs sources de revenus les plus importantes au cours de l'année et d'une valeur égale.

Parallèlement, le décret n° 373/2025/ND-CP ajoute également la disposition suivante : Si une personne soumet une déclaration de règlement final d'impôt sur le revenu des personnes physiques de manière incorrecte comme stipulé ci-dessus, l'autorité fiscale qui a reçu la déclaration de la personne utilisera les informations du système de base de données du secteur fiscal pour transférer la déclaration à l'autorité fiscale qui gère directement l'organisation payeuse de revenus afin d'effectuer le règlement final de l'impôt sur le revenu des personnes physiques conformément à la loi.

Par ailleurs, l'ancien règlement, au point b.2, alinéa 8, article 11 du décret n° 126/2020/ND-CP, se fondait sur le fait que la personne avait déjà demandé des déductions personnelles et sur le lieu de travail ; le lieu de dépôt des déclarations fiscales était donc :

- L'administration fiscale gère directement l'organisation ou la personne qui verse le revenu pour lequel cette dernière a demandé des déductions personnelles.

- L'administration fiscale gère l'organisme ou la personne qui verse le dernier revenu : les personnes qui changent de lieu de travail et dont le dernier organisme ou la dernière personne qui verse le revenu applique des déductions personnelles.

- L'administration fiscale du lieu de résidence de la personne :

Les personnes qui changent de lieu de travail et d'organisation, et qui perçoivent leurs derniers revenus, ne peuvent prétendre à des déductions personnelles ;

Cette personne n'a demandé aucune déduction personnelle auprès d'aucune organisation ou personne lui versant un revenu ;

Les personnes résidant au Vietnam qui n'ont pas de contrat de travail, ou qui ont un contrat de travail de moins de 3 mois, ou qui ont un contrat de service avec des revenus provenant d'un ou plusieurs endroits où 10 % ont été déduits ;

Les personnes résidant au Vietnam qui, au cours de l'année, ont perçu des revenus de salaires et traitements à un ou plusieurs endroits, mais qui n'étaient employées par aucune organisation ou personne versant ces revenus au moment du règlement fiscal.

Source : https://daibieunhandan.vn/quyet-toan-thue-the-nao-khi-co-2-nguon-thu-nhap-tro-len-10418871.html

Comment (0)