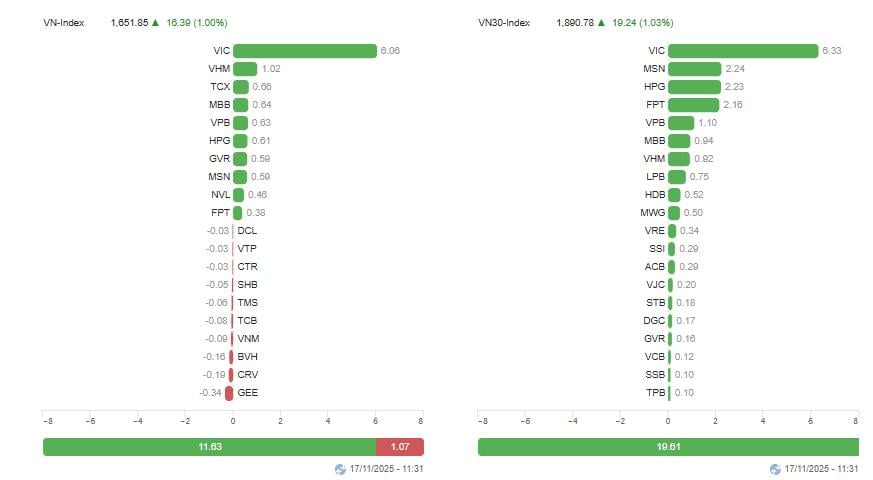

À la clôture de la séance du matin, l'indice VN-Index a progressé de 16,39 points pour atteindre 1 651,85 points (+1 %) ; l'indice HNX-Index a augmenté de 1,68 % à 269,44 points ; et l'indice UPCoM-Index a progressé de 0,68 % à 120,77 points. La liquidité totale du marché a dépassé 12 065 milliards de VND, en hausse par rapport aux séances précédentes.

Le groupe VN30 a conservé son rôle de leader, avec 25 de ses 30 valeurs en hausse. VIC, notamment, a progressé de 6,08 %, contribuant ainsi fortement à la dynamique haussière de l'indice. D'autres valeurs comme VHM (+1,02 %), MBB (+0,84 %), VPB (+0,63 %), HPG (+0,61 %), GVR (+0,59 %) et MSN (+0,59 %) ont également apporté un soutien positif.

Selon un analyste d'une société de valeurs mobilières de Hô Chi Minh- Ville, le rebond de VIC - VHM montre que les flux de trésorerie parviennent à nouveau au groupe immobilier leader après une période d'accumulation, améliorant ainsi le sentiment général de l'ensemble du marché.

En revanche, seuls quelques codes ont subi de légères modifications, comme BVH, CRV et GEE, mais cela n'a pas eu d'incidence significative sur l'indice.

L'indice VN30 a augmenté de 19,24 points pour atteindre 1 890,78 points (+1,03 %), ce qui montre que le sentiment des investisseurs s'améliore clairement.

Il convient de noter que les investisseurs étrangers ont continué à vendre des titres pour un montant net supérieur à 766 milliards de VND, principalement dans les secteurs de STB, VHM, VCI, VRE et VIX. Parallèlement, les achats nets de HPG, d'un montant de 132,97 milliards de VND, demeurent un point fort du secteur sidérurgique.

D'après les sociétés de courtage, la pression à la vente nette des investisseurs étrangers persiste, mais le pouvoir d'achat national prédomine. Le marché s'appuie désormais davantage sur la vigueur du marché intérieur, notamment avec le retour marqué des flux de capitaux spéculatifs vers les secteurs de l'immobilier et de l'industrie.

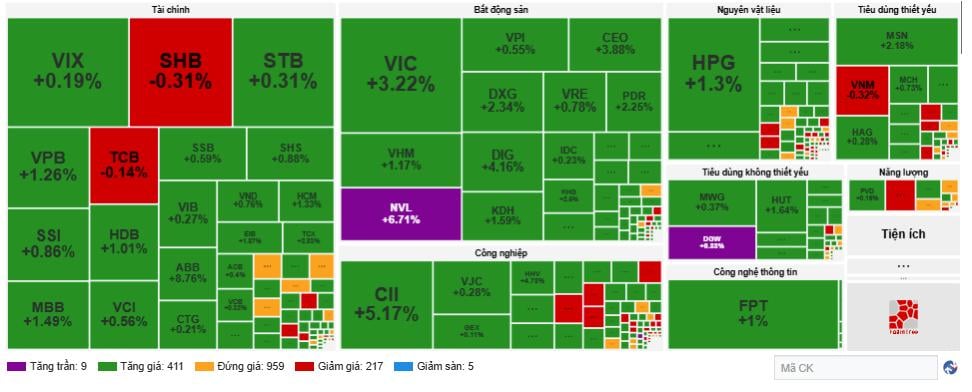

À la clôture de la séance du matin, le marché affichait 411 titres en hausse contre seulement 217 en baisse, témoignant d'une tendance très positive. Du côté des secteurs d'activité, les services publics, l'énergie et les biens de consommation essentiels ont légèrement progressé, mais les échanges sont restés prudents.

D'après l'analyse des sociétés de courtage, l'évolution positive des dernières séances indique que la semaine du 17 au 21 novembre jouera un rôle important dans le rétablissement d'une nouvelle zone d'équilibre pour le VN-Index. Les indicateurs techniques et les flux de trésorerie évoluent favorablement, même si certains points du marché appellent encore à la prudence.

Selon VikkiBankS, l'indice VN-Index conserve un équilibre stable en se maintenant au plus près de sa moyenne mobile simple à 100 jours, un niveau considéré comme un support important à moyen terme. La rotation continue des flux de trésorerie entre des secteurs tels que la banque, l'immobilier, l'industrie et les matériaux de construction montre que la demande n'est plus concentrée comme au cours des semaines précédentes.

VikkiBankS a souligné qu'au quatrième trimestre, qui correspond également à la période de publication des résultats d'entreprise, les investisseurs devraient privilégier les actions présentant des bases solides et de bonnes perspectives de croissance afin de tirer parti de la reprise.

Parallèlement, le BSC a estimé que la zone des 1 625 points constitue une zone tampon importante, contribuant à la stabilisation de l'indice après la forte correction précédente. Si cette zone de base se maintient, l'indice VN pourrait stagner dans une fourchette étroite avant d'amorcer une nouvelle tendance.

Toutefois, la BSC a souligné que des risques persistent tant que la liquidité générale n'a pas connu une forte accélération et que le sentiment des investisseurs n'est pas totalement stable. Par conséquent, la stratégie la plus sûre consiste toujours à privilégier les positions disponibles et à limiter les transactions spéculatives.

L'ASEANSC a enregistré une reprise en points, mais a souligné que le volume des échanges restait inférieur à la moyenne, ce qui indique qu'une part importante des flux de capitaux demeurait en suspens. La zone des 1 640-1 645 points a été considérée par l'ASEANSC comme un niveau de résistance technique important cette semaine.

D'après cette analyse, le marché pourrait connaître des fluctuations à l'approche de la zone de résistance, surtout si la demande ne s'améliore pas. Pour franchir un seuil significatif, le VN-Index doit enregistrer une séance haussière avec une liquidité supérieure à la moyenne des 20 dernières séances.

Parallèlement, VCBS reste optimiste quant aux perspectives à court terme. Les indicateurs techniques tels que le MACD, le RSI et le CMF convergent tous vers une tendance haussière, signe d'un retour de la demande.

VCBS estime également que le prochain objectif de l'indice se situe entre 1 640 et 1 650 points, correspondant à la moyenne mobile à 20 jours (MA20). Cette zone constituera un test de résistance pour la tendance à la reprise. En cas d'amélioration de la liquidité, l'indice VN pourrait progresser jusqu'à 1 700 points, ce qui représenterait une résistance plus importante à moyen terme.

Par ailleurs, TPS a estimé que le franchissement de la ligne de tendance baissière à court terme par l'indice VN constituait le signal technique le plus significatif de la semaine. Cela indique un relâchement de la pression à la vente, ouvrant ainsi de nouvelles perspectives de hausse avec des objectifs respectifs à 1 650 et 1 686 points.

Toutefois, TPS met également en garde les investisseurs contre tout excès d'enthousiasme pouvant entraîner des achats à des prix élevés.

Porté par la dynamique du groupe VN30 et la tendance positive du marché, l'indice VN-Index pourrait continuer à tester la zone des 1 655-1 660 points cet après-midi. Si les liquidités se maintiennent au-dessus de 20 000 milliards de VND tout au long de la journée, cela confirmera la tendance à la reprise à court terme.

Source : https://baotintuc.vn/thi-truong-tien-te/vnindex-tang-hon-16-diem-sac-xanh-bao-phu-thi-truong-20251117114959367.htm

![[Photo] Le secrétaire général To Lam et le président de l'Assemblée nationale Tran Thanh Man assistent à la commémoration du 80e anniversaire de la Journée traditionnelle du secteur de l'inspection vietnamien](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

Comment (0)