וייטנאם היא כלכלה עם שיעורי צמיחה מרשימים בעולם, אך במשך שנים רבות שוק המניות היה איטי, מדד VN נע סביב 1,200 נקודות, ואף החמיץ הזדמנויות ל"שדרוג" (מדד למשיכת הון זר).

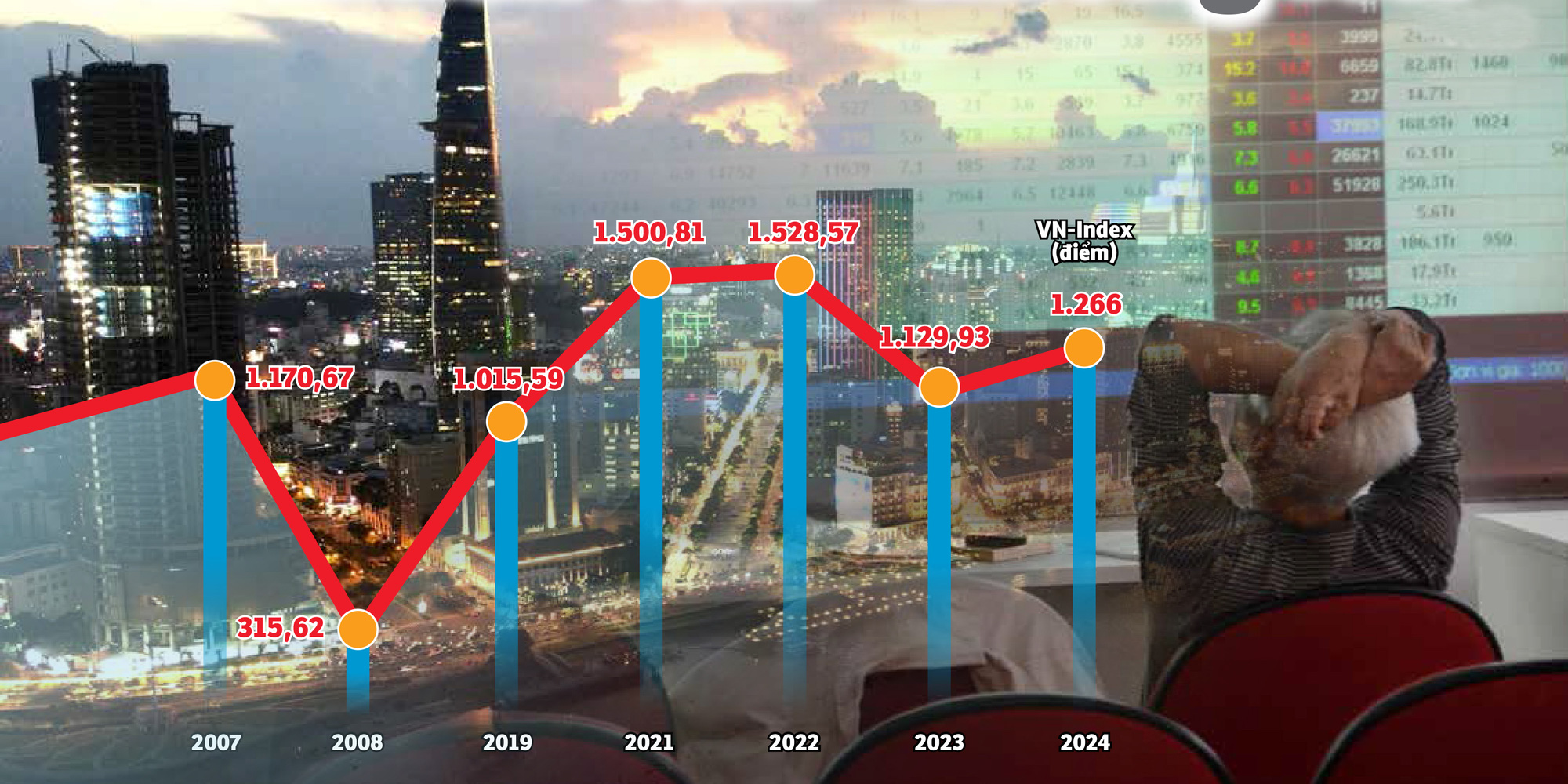

מדד ה-VN נותר סביב 1,200 נקודות במשך כמעט 20 שנה - גרפיקה: N.KH. - צילום: TTD

בשיחה עם טואי טרה, אמר מר דומיניק סקריבן, יו"ר דרגון קפיטל - קרן החוץ הגדולה ביותר בווייטנאם, כי בניגוד לשווקים רבים, למניות וייטנאמיות חסרים אלמנטים חדשים, מעניינים ומשכנעים כדי למשוך את תשומת ליבם של משקיעים זרים.

משקיעים מקומיים בוחנים את מדד ה-VN, המדד המייצג את בורסת המניות הגדולה ביותר בווייטנאם, שעדיין "עומד במקום" לאחר כמעט שני עשורים, מה שגורם לרבים "למאס".

כאשר המדד "ריחף"

בהתייחסו לדאגה בנוגע להתפתחותו האיטית של שוק המניות של וייטנאם, מר נגוין קוואנג תואן, יו"ר חברת Fiingroup - חברה המספקת שירותי מידע פיננסי ודירוג אשראי, הזכיר את סיפורו של מדד VN "הנע סביב 1,200 נקודות".

מר תואן אמר שבמהלך כנס על שוק המניות בסינגפור, בראשות ראש סוכנות ניהול ניירות הערך הווייטנאמית, שאלו אנשים רבים: "מדוע מדד VN נשאר סביב 1,200 נקודות במשך כמעט 20 שנה?".

שאלה זו הועילה גם לאנשים רבים בתוך ומחוץ לתעשייה.

כדי לחזור ולהדגיש, VN-Index התקרב פעם אחת ל-1,200 בשנת 2007. לאחר המשבר הפיננסי העולמי , הציון "ירד" בהדרגה.

עד סוף שנת 2021, לאחר מגפת הקורונה, מדד ה-VN עבר את סף 1,500 הנקודות בפעם הראשונה, וקבע שיא חדש.

באותה תקופה, כולם השקיעו במניות, אנשים שיחקו ודיברו על מניות, החל מבתי קפה ועד לארוחות משפחתיות.

אך שנה לאחר מכן, המדד ירד בחדות עם מספר רב של מחזורי מכירות מסיביים. עד כה, VN-Index עדיין נסחר באזור "1.2xx" למרות צמיחה כלכלית גבוהה שהפתיעה ארגונים זרים.

אם שוק המניות נחשב ל"מדחום" של הכלכלה, אך כאשר התמ"ג מרקיע שחקים, מדד הבורסה הגדול ביותר בווייטנאם עדיין מתקשה לנסות לעקוף את השיא הישן, שלא לדבר על לקבוע שיא חדש.

במהלך 20 השנים האחרונות, הכלכלה צמחה באופן מרשים, התמ"ג גדל פי עשרות, אך מדד VN עדיין נאבק על 1,200 נקודות - סינתזה: B.KHÁNH - גרפיקה: N.KH.

סיבות רבות

מומחים ציינו כי מדד VN טרם פרץ עקב תנודות חזקות בשוק, כאשר משקיעים בודדים עדיין מחזיקים בחלק דומיננטי של יותר מ-90% וקבוצה זו רגישה מאוד להשפעות פסיכולוגיות.

בנוסף, סיפור השדרוג הבלתי גמור, המחסור באספקה חדשה ואיכותית, היעדר מוצרים פיננסיים חדשים... הן מגבלות המקשות על השוק לבצע פריצת דרך בת קיימא כצפוי.

מר נגוין הואנג גיאנג, יו"ר DNSE Securities, ציין כי במבנה ההון של VN-Index, קבוצות הפיננסים, הבנקאות והנדל"ן לבדן מהוות כ-60%, ולעתים זה הגיע ל-70-80%.

זה גם מראה שווי קרוב למדי לשווי השוק של קבוצות גדולות כמו בנקים ונדל"ן.

"אם סל המניות היה מורכב ממניות של חברות השקעות זרות ישירות, אני חושב שסיפור התוצאות האחרון היה שונה", אמר מר ג'יאנג.

הערה זו עשויה להיות קשורה לשוק האמריקאי מכיוון שהמדד שלהם מכיל מניות טכנולוגיה ומוליכים למחצה רבות.

מניות של Nvidia, Apple, Meta, Alphabet... כולן מגיעות לשיאים של כל הזמנים. כאשר הפוטנציאל של התעשייה הזו טוב, מדד המניות האמריקאי עובר שיאים אחר שיאים.

בעוד ש"קדחת" הבינה המלאכותית (AI) מעצבת מחדש את שוק המניות האמריקאי, וייטנאם עדיין תקועה באותה קבוצת תעשייה ישנה.

מר וו דוי חאן, מנהל הניתוח ב-Smart Invest Securities, אמר: "השוק צריך להיות בעל דינמיקה אטרקטיבית, סחורות איכותיות רבות ומוצרים חדשים כדי למשוך הון מקומי וזר כאחד."

"בינתיים, חסרים לנו את שניהם: יש רק כמה מוצרים ישנים בסביבה, את מספר העסקים הנסחרים בבורסה בשנים האחרונות ניתן לספור על אצבעות, מוצרים טובים מלאים ב"מקום" מחו"ל, אין מוצרים חדשים לסחור בהם", ניתח מר חאן ואמר שאם לא ניתן לשפר את איכות הסחורות והמוצרים, זרימת ההון הזר לווייטנאם כמעט ולא תהיה תוססת גם לאחר השדרוג.

לדברי מר הוין הואנג פואנג - יועץ ניהול נכסים של FIDT (חברה המתמחה בשירותי ניהול נכסים וייעוץ השקעות), מניות גדולות רבות בווייטנאם סובלות מתופעה של "החלפת כוכבים", במילים אחרות, ישנן מניות שעולות חזק מאוד ואז "דועכות" ומניות אחרות תופסות את מקומן.

העובדה שהמדד לא עולה היא גם תוצאה של ירידה של הרבה "חברות גדולות". לדוגמה, המקרה של מניות הואנג אן ג'יה לאי במחזור הקודם, או לאחרונה קבוצות FLC ו- Novaland ... זה מראה עוד יותר שאיכותן של החברות הרשומות בווייטנאם אינה אחידה.

משיכת הון, במיוחד הון ממשקיעים זרים, היא גורם חשוב להעצמת הצמיחה של הכלכלה - צילום: B.MAI

איך להחזיר את תזרים המזומנים?

מר דומיניק סקריבן, יו"ר דרגון קפיטל - קרן זרה המנהלת כ-5.5 מיליארד דולר והשקיעה בכ-100 חברות וייטנאמיות רשומות בבורסה, אמר לטואי טרה שכדי להגביר את האטרקטיביות של השוק הוייטנאמי, הדבר החשוב לעשות הוא להגדיל את היקף הסחורות והמוצרים החדשים ולשדרג את השוק.

במקביל, הוא מקווה שיקודמו העברת טכנולוגיה למערכות טכנולוגיות מידע חדשות ויישום מנגנוני סליקה מרכזיים.

מומחים מקומיים מסכימים, ואמרו גם ששדרוג למעמד שוק הוא כמו "כרטיס" לכניסה לשוק, והאם המסחר אפשרי או לא תלוי במוצרים ובסחורות.

משם, מר נגוין קוואנג תואן הציע לקדם את צמצום הבעלות הממשלתית בחברות ובתעשיות שבהן המדינה אינה צריכה להיות בעלת דומיננטית או שליטה.

בשנים האחרונות, בהשוואה לשוק ההון "עמד על שמריו", ניתן "לספור על אצבעות" את מספר המפעלים החדשים שנרשמו למסחר במגזר הפרטי, ולשוק חסרה יותר ויותר את המוטיבציה לעקוף אבני דרך חדשות מבחינת ציונים.

בנוסף, מר תואן אמר כי יש צורך לעודד עסקים ב-UPCoM לעבור לרצפה רשומה למסחר ולשפר או לבחון מחדש את סטנדרטים של רישום, או לעודד חברות לחזק את הממשל התאגידי והשקיפות.

בנוסף להבאת מוצרים חדשים ממקורות ממשלתיים להשקעות, מר פאן דונג חאן, מנהל ייעוץ השקעות בחברת מייבנק ניירות ערך, הוסיף את הצורך לקדם פיתוח של חברות טכנולוגיה.

ככל שתעשיית הטכנולוגיה, הנושאת את נושא הבינה המלאכותית והמוליכים למחצה, הופכת למגמה המושכת זרימות הון ממשקיעים ברחבי העולם, המחסור במניות בקבוצת עסקים זו הופך את שוק המניות הווייטנאמי לפחות אטרקטיבי.

עם זאת, הוספתה של קבוצת תעשייה זו נחשבת ל"מבוי סתום", מכיוון שמספר מפעלי הבינה המלאכותית והמוליכים למחצה הווייטנאמיים כבר נעדר, ואין מקום להציב אותם "בבורסה".

אותו ציון אבל נזילות והון שונים

מר הוין הואנג פואנג, יועץ ניהול הנכסים של FIDT, ציין: "אנחנו צריכים להסתכל על זה בצורה הוגנת יותר. למרות שנקודת הציון של 1,200 נקודות זהה, מכיוון שהמדד מותאם כאשר מתווספות עוד מניות רשומות, אותה נקודת ציון אבל שווי השוק הכולל גדול בהרבה, עשרות מונים."

בנוסף, בתקופה הנוכחית חלה עלייה של פי 20 במספר חשבונות משקיעי ניירות הערך, והנזילות גדלה פי 20 ביותר בהשוואה לתקופה של 2007. למעשה, מניות וייטנאמיות רבות צמחו היטב לאחרונה, רק שהמדד עוכב על ידי כמה "חברות גדולות" שעברו את שיאו.

"אי אפשר להגדיל יותר"!

במבט לאחור על נתוני 2017, משקיעים זרים ביצעו רכישה נטו שיא בהיסטוריה של שוק המניות הווייטנאמי בשווי של יותר מ-2 מיליארד דולר במניות, אג"ח ותעודות קרנות, פי 8 יותר משווי הרכישה נטו בשנת 2016.

קנייה נטו עם ערך גבוה נמשכה בשנים 2018 ו-2019. הפיצוץ בערך הקנייה נטו של משקיעים זרים הוא תוצאה של פישוט מסמכים וקידום מכירת הון ממשלתי במפעלים בעלי פוטנציאל ותוצאות עסקיות טובות כמו Sabeco, Vinamilk...

מנהל חברת ניירות ערך בהו צ'י מין סיטי אמר כי "גלי" שוק המניות האחרונים הם בעיקר ספקולטיביים באופיים בעקבות המדיניות המוניטרית, כאשר הכוח המניע העיקרי הוא שיעורי הריבית הנמוכים כל הזמנים על פיקדונות, אפקט הכסף הזול, ולאחרונה איתותי ההקלה במדיניות המוניטרית מצד הפד. גורמים אלה באו לידי ביטוי במלואם במחיר השוק, כך שעכשיו "הוא לא יכול לעלות יותר" בגלל חוסר סיפור ומוטיבציה.

"מה שהשוק הכי צריך זה סחורות. אבל מפת הדרכים להנפקת אגריבנק, מוביפון, TKV, VNPT... עדיין 'שקטה'. לדוגמה, VNPT גם תכננה להנפיק בסוף 2019 עם 35% מהמניות שהוצעו למשקיעים, אבל תוכנית זו לא ראתה התקדמות עד כה", תהה המנהיג.

השמות שעדיין מחכים לכם

בסביבות אמצע השנה הנוכחית, SCIC הודיעה גם על מכירת הון משמות בולטים רבים הנסחרים בבורסה כגון FPT, Thieu Nien Tien Phong Plastic Joint Stock Company (NTP)...

למשקיעים רבים היו ציפיות גבוהות לחדשות אלו משום שבמשך זמן רב לא היו עסקאות מכירת השקעות משמעותיות של המדינה.

עם זאת, מנהיג חברת ניירות הערך אמר: כמתוכנן, היו הכרזות דומות בשנים האחרונות, ועד כה, הון מדינה עדיין נמצא במפעלים רבים שהמדינה לא צריכה עוד להחזיק...

ישנם גם כמה שמות נוספים ברשימת המכירות של SCIC, אך הם פחות אטרקטיביים בגלל עסקים לא יעילים, קבוצות תעשייה קטנות וקבוצות תעשייה ישנות. בינתיים, בקבוצה הפרטית, שמות גדולים אינם רשומים בבורסה או שיש תאגידים שרושמים רק מספר קטן של חברות בנות.

עם זאת, כאשר נשאל על פתרונות לקידום הון ומימוש השקעות, הודה מנהיג החברה כי הדבר "קשה מאוד" משום שיש חשש מלחץ ואחריות בעת יישומו, במיוחד עבור עסקים עם קרנות קרקע.

שלא לדבר על כך שבמפעלים ממשלתיים רבים, נושאים כגון מסמכים ורישומים לתרומת הון באמצעות שווי זכויות שימוש בקרקע ותרומת הון באמצעות נכסים על הקרקע נתקלים גם הם בקשיים רבים.

"הנושא של הון עצמי איטי ומכירת השקעות של מפעלים הועלה פעמים רבות ונמשך שנים רבות אך נותר זהה. כעת אין דרך אלא נחישות ופעולה דרסטית", הדגיש המנהיג.

יועץ ללקוחות ב-SSI Securities Corporation (HCMC) - צילום: TTD

שיעור המשקיעים הפרטיים גבוה מדי, יש מחסור במוצרים פיננסיים.

לפי נתוני Fiingroup, קבוצות בנקאות, ניירות ערך ונדל"ן נמצאות בין 3 קבוצות המניות הנסחרות ביותר על ידי משקיעים פרטיים בשל נזילות גבוהה ויכולת "יצירת גלים" לטווח קצר.

עם זאת, לדברי מר בוי ואן הוי - מנהל סניף DSC Securities Company בהו צ'י מין סיטי, עם קבוצת מניות הבנק, השוק מתמקד בתאריך התפוגה של חוזר 02 בסוף השנה הנוכחית.

ייתכן שיהיו ניסיונות "לייפות" את הספרים, אך לא ניתן יהיה להסתיר פריטים רבים, ובכך ישפיעו על רווחי הבנק או על חובות אבודים ברבעון הרביעי של 2024 ובכל שנת 2025.

באשר למניות הנדל"ן, איננו יכולים לצפות להתאוששות שכן קצב ההתאוששות של עסקים בענף זה עדיין מוטל בספק.

בינתיים, ניתן לראות בשיעור הגבוה של משקיעים פרטיים כמאפיין של השוק הווייטנאמי, המהווה כמעט 90% מהעסקאות היומיות.

"המאפיין הברור של קבוצה זו הוא שהם משקיעים בהתאם לקהל, מושפעים בקלות מפסיכולוגיה, שמועות ומגמות", אמר מר הוין הואנג פואנג, יועץ ניהול נכסים של FIDT (חברה המתמחה בשירותי ניהול נכסים וייעוץ השקעות), כשדיבר על הסיבה למדד הצדדי.

מבחינת כיוון לטווח ארוך, מומחה זה סבור כי שוק ההון הווייטנאמי נע לעבר מבנה עם שיעור גדול יותר של משקיעים וארגונים, עם פתיחות בבחינת פתיחת חברות ניהול קרנות חדשות, פיתוח סוגים חדשים של קרנות, מוצרים חדשים...

לא רק המחסור במוצרים חדשים ואיכותיים, המחסור במוצרים פיננסיים מהווה גם צוואר בקבוק בשוק הוייטנאמי. מוצרים נגזרים שנמצאו עד כה בשוק המניות כוללים רק חוזים עתידיים מסוג VN30, "מכירה בחסר" לא יושמה.

בנוגע לסוגיה זו, בכנס הסיכום האחרון, הבורסה לניירות ערך של וייטנאם מסרה כי חקרה ושיפרה מערכי מדדי מניות ופיתחה מוצרי חוזים עתידיים על מדדי VN100.

תיקון איכות הסחורות הקיימות

מצפים למוצרים חדשים נוספים, אך גם אסור לשכוח להתאים את איכות המוצרים הקיימים. מר נגוין קוואנג תואן - יו"ר פיינגרופ - מאמין גם כי יש צורך להמשיך ולשפר את איכות המוצרים הקיימים בשוק על ידי שדרוג הסטנדרטים בשלב גילוי המידע. מר תואן ציין כי לאחרונה, עסקים רבים הסבירו את התנודות בתוצאות העסקיות מבלי להיכנס למהות, או שמנהיגים עסקיים הכריזו על מידע לציבור אך שמרו עליו בעילום שם.

"לכן, יש צורך לחזק את שליטת ההנהלה על עסקאות, למשל, לשקול הגבלת התופעה של פרסום מידע על קנייה/מכירה של מניות אך אי יישום למרות שמחיר השוק נמוך/גבוה ממחיר הקנייה/מכירה הצפוי", הציע מר תואן.

פספסתם הרבה "רכבות שדרוג", מי אחראי?

נתונים מראים כי מתחילת 2024, משקיעים זרים מכרו נטו כמעט 95,000 מיליארד דונג וייטנאמי בשוק המניות הוייטנאמי, סכום גבוה בהרבה מ-22,000 מיליארד דונג בשנה שעברה. במבט לאחור על ההיסטוריה של חלק מהשווקים, לפני ששודרגו לשווקים מתעוררים, מחירם עלה לעתים קרובות ומשכו הון זר.

מר בוי ואן הוי - מנהל סניף DSC Securities בהו צ'י מין סיטי - אמר כי שדרוג עדיין נושא חשוב לעידוד זרימת המזומנים למניות בשנה הבאה.

לדברי מר הוי, מדד FTSE ראסל הציב את וייטנאם ברשימת המעקב לשדרוג משוק גבול לשוק מתעורר משני מאז ספטמבר 2018.

מומחה נוסף למניות אמר כי לאחר 7 שנים, השוק והמשקיעים "מתגעגעים" אך מתרגלים בהדרגה ל"אכזבה". כמו בתקופת ההערכה בספטמבר האחרון, וייטנאם לא נוספה לרשימת המדינות שיש לשקול לשדרוג משוק ספרינג לשוק מתפתח.

עם זאת, מידע זה אינו משקף בצורה שלילית מדי את שוק המניות במסחר שלאחר מכן, משום שעדיין ישנם קשרים שלא נפתרו או הופרדו אך נמצאים בתהליך של התהוות.

בישיבת עבודה שנערכה לאחרונה של רשות ניירות ערך, אישר FTSE Russell כי וייטנאם עמדה בקריטריונים 7/9 לשדרוג. שני קריטריונים שיש לשפר הם הסרת הדרישה ממשקיעים זרים להפקיד כספים לפני מסחר (ללא מימון מקדים) וטיפול בעסקאות כושלות (ניהול מסחר כושל).

בנוגע לקריטריונים שאינם מבוססים על מימון מקדים, משרד האוצר פרסם את חוזר 68 ובו תוכן חשוב של הסרת דרישת הפיקדון המחייבת עבור משקיעים זרים. חוזר 68 ייכנס לתוקף החל מ-2 בנובמבר 2024.

עם הקריטריונים של ניהול מסחר כושל, הפתרון מיישם את מנגנון הסליקה המרכזי (CPP). עם זאת, מודל ה-CPP מקושר לתפקוד של מערכת טכנולוגיית המידע החדשה (KRX), אך עד כה, KRX עדיין "שקטה".

בקצב הנוכחי, גורמים רבים מסכימים כי יהיה זה ספטמבר בשנה הבאה לכל המוקדם לפני שניתן יהיה לרשום את המניות הווייטנאמיות בשוק המתעורר המשני על ידי מדד FTSE ראסל.

בעוד שמדד VN נע סביב 1,200 נקודות, משקיעים זרים משכו "בחריצות" הון ממניות, דבר המראה שעדיין יש עבודה רבה לעשות כדי לפתח את שוק ההון של וייטנאם - צילום: BM

מערכת מסחר חדשה: מחכה לנצח שהיא תהיה פעילה!

בנוגע ל-KRX, בוועידה שהתקיימה לאחרונה לסיכום ופריסת משימות לשנת 2025 של בורסת וייטנאם (VNX), ביקשו ראשי רשות ניירות הערך הממלכתית מ-HoSE ויחידות קשורות להפעיל את KRX בשנת 2025.

בשיחה עם טואי טרה, אמר סגן המנכ"ל של חברת ניירות ערך כי מערכת המסחר החדשה בניירות ערך, KRX, הוכרזה ולאחר מכן נדחתה פעמים רבות, דבר שפגע רבות באמון השוק והמשקיעים במהלך השנים האחרונות.

"פרויקט KRX נחתם על ידי HoSE עם הבורסה הקוריאנית בשנת 2012. הוא עברו 12 שנים ועדיין לא רץ."

"בתקופה האחרונה, סוכנות הניהול השלימה את הבדיקות הסופיות במרץ 2024 כדי להיות מוכנה לפריסה בתחילת מאי 2024, אך בסופו של דבר דחתה אותן", התלונן המנהיג.

לדברי אותו אדם, מערכת המסחר החדשה "החמיצה את הדד-ליין" פעמים רבות. "אם היא תמשיך להתעכב, משקיעים רבים ידאגו לאיכות, לבטיחות וליכולת להגיב למערכת זו לאחר שפיגרה בלוח הזמנים במשך עשור", הדגיש סגן המנכ"ל.

[מודעה_2]

מקור: https://tuoitre.vn/chung-khoan-viet-nam-can-them-hang-moi-chat-luong-cho-dong-luc-tu-nang-hang-20241219092514505.htm

![[תמונה] ראש הממשלה פאם מין צ'ין משתתף בכנס לסקירת שנה של פריסת כוחות להשתתפות בהגנה על הביטחון והסדר ברמה העממית.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762957553775_dsc-2379-jpg.webp)

![[תמונה] ה"צלקות" של הרי ויערות דא נאנג לאחר סופות ושיטפונות](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1762996564834_sl8-jpg.webp)

![[תמונה] כבישים מהירים העוברים דרך דונג נאי](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762940149627_ndo_br_1-resize-5756-jpg.webp)

![מעבר דונג נאי OCOP: [סעיף 3] קישור תיירות עם צריכת מוצרי OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

תגובה (0)