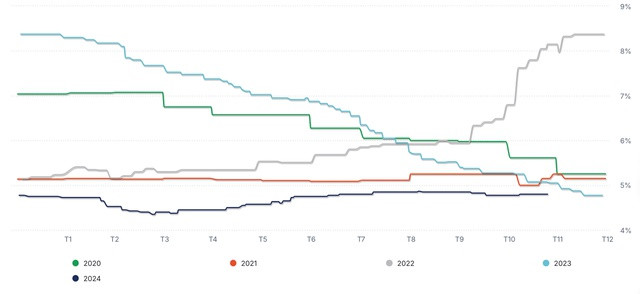

הריביות על הפיקדונות צפויות להמשיך ולעלות מעתה ועד סוף השנה כדי לענות על הביקוש הגובר לאשראי.

MB התאימה זה עתה את שיעורי הריבית על פיקדונות כלפי מעלה עבור חלק מהתקופות לפירעון, עם עלייה של 0.1 נקודת אחוז בהשוואה לבעבר. על פי לוח הריביות החדש, לקוחות המפקידים חסכונות ב-MB למשך 3-5 חודשים יקבלו ריבית של 3.6% לשנה; למשך 6-11 חודשים, הריבית היא 4.2% לשנה. הריבית הגבוהה ביותר בעת הפקדה בדלפק מגיעה ל-5.7% לשנה.

עבור חיסכון מקוון, הריביות גבוהות בכ-0.2 נקודות האחוז מאשר בדלפק. הריבית הגבוהה ביותר עבור מוצרי פיקדון דיגיטליים היא 5.9% לשנה לתקופות של 24 חודשים או יותר ב-MB.

מאז תחילת נובמבר, בנקים רבים כמו BVBank, Nam A Bank, VIB, Vietbank, VietABank ו- Agribank העלו גם הם את שיעורי הריבית על פיקדונות. צעד זה נועד לענות על הביקוש הגובר להון בסוף השנה, בעוד ששער החליפין של הדולר האמריקאי/הדונג האוסטרלי נותר גבוה, מה שמפעיל לחץ נוסף על הדונג האוסטרלי.

ריביות של 6% לשנה ומעלה זמינות כיום בבנקים רבים, כמו BVBank, אשר מיישמת ריביות של 6% לשנה עבור לקוחות המפקידים חסכונות באינטרנט לתקופה של 18 חודשים ומעלה.

על רקע שוק מניות איטי ומחירי זהב תנודתיים, אנשים רבים עם מזומנים פנויים שוקלים להפקיד אותם בחשבונות חיסכון ככל שהריביות מתחילות לעלות.

מר נגו מין סאנג, מנהל חטיבת הבנקאות האישית ב-BVBank, ציין כי בהשוואה לתחילת השנה, שיעורי הריבית על חיסכון נטו לעלות מעט. זה משקף את הביקוש המוגבר להון מצד מוסדות אשראי בסוף השנה, בשילוב עם מדיניות תמריצים לאשראי.

לדברי מר סאנג, העלייה בריביות החיסכון היא הזדמנות עבור אנשים, ובמיוחד לקוחות קטנים כמו שכירים או גמלאים, לייעל את הכנסתם מחיסכון. הוא ממליץ לבחור תקופות ארוכות מ-12 חודשים כדי להבטיח הטבות יציבות יותר במקרה של ירידת הריבית בשנת 2025, בדומה למגמה של 2024.

BVBank מנפיקה תעודות פיקדון קטנות בערכים נקובים בערך נקוב מינימלי של 10 מיליון דונג וייטנאמי, תוך יישום ריביות גבוהות ב-0.5% עד 0.7% מהריבית הרשומה לתקופות של 18 עד 36 חודשים. ממצא זה משקף את המגמה של עלייה בריביות הפיקדונות על רקע ביקוש חזק לאשראי בסוף השנה.

מר נגוין טאנה לאם, מנהל הניתוח של חטיבת הלקוחות הפרטיים ב-Maybank Securities, הסביר כי העלייה האחרונה בריביות נובעת מגורמים כגון ביקוש מוגבר להלוואות, לחץ משערי חליפין ותנודות בשוק הבין-בנקאי. גורמים אלה דחפו את שיעורי הריבית על פיקדונות כלפי מעלה מעט.

לדברי מר לאם, שיעורי הריבית על פיקדונות צפויים לעלות בכ-0.5% ב-6-12 החודשים הקרובים. עם זאת, עלייה זו נחשבת מתאימה ולא תשפיע באופן משמעותי על המדיניות המקרו-כלכלית. ראוי לציין כי שיעורי הריבית על הלוואות צפויים לעלות לאט יותר, הודות לתחרות על נתח שוק בין הבנקים ולמדיניות ממשלתית שמטרתה לשמור על שיעורי ריבית ברמות סבירות כדי לתמוך בצמיחה כלכלית .

לפיכך, בטווח הקצר, מגמת העלייה בריביות ברורה, אך בשנת 2025 ייתכנו שינויים נוספים לכיוון יציבות רבה יותר, בהתאם לתנאים המקרו-כלכליים ולכיוון מדיניות האשראי של הממשלה .

מָקוֹר

![[תמונה] ראש הממשלה פאם מין צ'ין מקיים שיחת טלפון עם מנכ"ל תאגיד רוזאטום הרוסית.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[תמונה] טקס סיום המושב ה-10 של האסיפה הלאומית ה-15](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[רשמי] קבוצת MISA מכריזה על מיצוב מותג חלוצי בתחום בניית בינה מלאכותית עבור עסקים, משקי בית והממשלה.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

תגובה (0)