בדברי הפתיחה שלו, הצהיר יו"ר האסיפה הלאומית וונג דין הואה כי, כדי לעמוד בדרישות הדחופות של המציאות, בהתבסס על הוראות החוקה והחוקים, החליטה הוועדה הקבועה של האסיפה הלאומית לכנס את המושב החמישי יוצא הדופן של האסיפה הלאומית ה-15 כדי לדון ולהחליט בנושאים חשובים.

בנוגע לטיוטת חוק הקרקעות (מתוקן), לאחר סקירה ותיקון, טיוטת החוק כוללת 16 פרקים ו-260 סעיפים (5 סעיפים הוסרו ו-250 סעיפים תוקנו בהשוואה לטיוטת החוק שהוגשה לאסיפה הלאומית במושב השישי). נכון להיום, טיוטת החוק שילבה ומיסדה במלואה את נקודות המבט והתוכן של החלטה מס' 18-NQ/TW מיום 16 ביוני 2022, של המליאה החמישית של הוועד המרכזי של קונגרס המפלגה ה-13, עולה בקנה אחד עם החוקה, מתואמת עם המערכת המשפטית, ומוכנה להיות מוגשת לאסיפה הלאומית לדיון ואישור במושב זה.

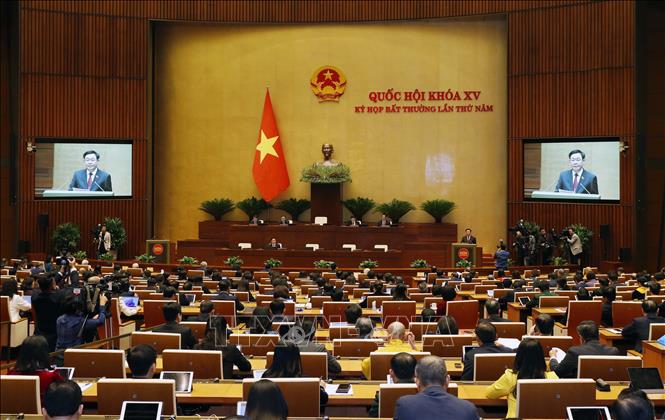

יו"ר האסיפה הלאומית וונג דין הואה נושא את נאום הפתיחה במושב החמישי יוצא הדופן של האסיפה הלאומית ה-15. צילום: נאן סאנג/TTXVN

הצעת החוק בנושא מוסדות אשראי (מתוקנת) מכילה הוראות ייעודיות רבות המשפיעות ישירות על המדיניות הפיננסית והמוניטרית ועל היציבות המקרו-כלכלית. לכן, יו"ר האסיפה הלאומית ביקש מחברי האסיפה הלאומית ללמוד בקפידה ובמקיפות את הצעת החוק, לספק משוב, לעדן ולשקול אותה להצבעה על מנת להבטיח שהיא עומדת בדרישות המעשיות ומבטיחה את הבטיחות, האיתנות, השקיפות, היציבות והקיימות של מערכת הבנקאות ומוסדות האשראי.

יו"ר האסיפה הלאומית הצהיר כי, בנוגע למספר מנגנונים ומדיניות ספציפיים עבור תוכניות יעד לאומיות, ביישום ההחלטה על פיקוח ייעודי במושב השישי, הממשלה הגישה לאסיפה הלאומית לדיון והחלטה את יישום מספר מדיניות ספציפית להסרת קשיים ומכשולים, ולהאצת ההתקדמות והיעילות של יישום 3 תוכניות יעד לאומיות.

במושב זה, האסיפה הלאומית תדון, תגיב ותחליט על מספר נושאים חשובים ודחופים הנוגעים לכספים ולתקציב.

להחלטות שהתקבלו במושב זה חשיבות רבה לא רק ליישום תוכנית הפיתוח החברתי-כלכלי לשנת 2024, אלא גם לכל הקדנציה, ובעלות משמעות מהותית, אסטרטגית וארוכת טווח. יו"ר האסיפה הלאומית ביקש מחברי האסיפה הלאומית לקדם דמוקרטיה, לשמר תחושת אחריות גבוהה, להתמקד במחקר, לעסוק בדיונים ערים ולתרום דעות רבות, כנות ואיכותיות, כדי שהמושב יוכל להשלים את כל סדר היום שלו בקונצנזוס והסכמה גבוהים.

במהלך מושב המליאה בבוקר ה-15 בינואר, בו דנו במספר נושאים חדשים או שנויים במחלוקת בטיוטת חוק הקרקעות המתוקן, מיקדו הנציגים את תשומת ליבם בשיטת הערכת הקרקעות וסיפקו משוב עליה.

בנוגע להצעה להוציא את שיטת העודפים מהערכת קרקעות, הסביר חבר הקונגרס נגוין הואנג באו טראן (בין דואנג) כי תוצאות הערכת הקרקעות באמצעות שיטת העודפים מבוססות על הנחות והערכות, ולכן חסרות אמינות באזורים עם מידע עובדתי מוגבל ועלויות הכנסות המשמשות כהוצאות משוערות.

"חישוב הגורמים ההיפותטיים הוא מורכב מאוד, וכתוצאה מכך הערכות שווי לא ודאיות ולא מדויקות עם שגיאות גדולות. עבור אותה חלקת אדמה, שינוי אינדיקטור אחד בלבד בגורמים ההיפותטיים ישנה את תוצאת ההערכה. זוהי הסיבה העיקרית לקשיים ולעיכובים בקביעה והחלטה על מחירי קרקע ספציפיים בעבר, ולפרשנויות השונות של כל אדם בנסיבות שונות ובזמנים שונים", העיר חבר הקונגרס נגוין הואנג באו טראן.

לדברי הנציגים, בהקשר של מסד נתונים חלקי על מחירים וקרקעות, כולל נתונים על מחירי קרקעות, שווקים וזכויות שימוש בקרקע, שעדיין אינם מפותחים במלואם ושקופים, "יש צורך גם בביטול שיטת הערכה אחת של קרקעות". "אם יש צורך לשמר שיטה זו, יש צורך ב'מנגנון נעילה' כדי לשלוט בדיוק ובהתאמה של תוצאות הערכת הקרקעות", אמר הנציג נגוין הואנג באו טראן.

במהלך מושב אחר הצהריים, בעת מתן משוב על טיוטת חוק מוסדות אשראי (מתוקן), הביעו נציגים רבים חששות לגבי התקנה המאפשרת לבנקים מסחריים לפעול כסוכנים לביטוח חיים.

נציג האסיפה הלאומית פאם ואן ת'ין ממחוז בק ג'יאנג נושא נאום. צילום: פאם קיין/TTXVN

הנציג פאם ואן ת'ין (בק ג'יאנג) הצהיר: ההנחה המקסימלית לסוכני ביטוח חיים עבור שני סוגי מוצרי ביטוח החיים הפופולריים ביותר (ביטוח חיים לתקופה וביטוח היברידי) היא 4% מהפרמיה של השנה הראשונה. בבנקים מסחריים שיש להם שותפויות עם סוכני ביטוח חיים, קיימת תופעה של הצעה ולחץ על לקוחות הלוואות לרכוש ביטוח חיים עם פרמיה שנתית של 2-4% משווי ההלוואה. בבנקים מסחריים, עובדי הבנק מקבלים יעדים למספר חוזי הביטוח ויעדים להכנסות מפרמיות ביטוח חיים.

בהסתמך על נתונים מכמה בנקים, הצהיר הנציג פאם ואן תין כי בתקופה שבין 2018 ל-2022, ההכנסות מפעילות כסוכני ביטוח חיים עבור בנקים מסחריים היוו חלק גדול מאוד מרווחי הבנקים הללו.

בהינתן היתרונות המעשיים המשמעותיים, טענו הנציגים שאם הצעת החוק תשלב רק את התוספת של סעיף 2, סעיף 113: "בנקים מסחריים רשאים לנהל פעילויות סוכנות ביטוח בהתאם לחוק עסקי הביטוח, בהתאם להיקף פעילויות סוכנות הביטוח כפי שנקבע על ידי נגיד הבנק הממלכתי של וייטנאם", לא תהיה ערובה מפני הנוהג של לחץ על לקוחות ללוות כסף לרכישת ביטוח או ניצול חוסר ההבנה של לקוחות בעלי חסכונות לרכישת מוצרי ביטוח חיים, כפי שקרה לאחרונה.

נציגים הציעו שאם האיסור על מכירת ביטוח חיים צולבת דרך בנקים מסחריים לא ייושם, הצעת החוק צריכה לכלול סעיף המסמיך את הממשלה לפרסם תקנות בנוגע לעסקי מוצרי ביטוח שעבורם בנקים מסחריים ומוסדות אשראי משמשים כסוכנים, על מנת להבטיח שקיפות ולהגן על זכויות הלווים והמפקידים בבנקים.

לפי סוכנות הידיעות VNA

מָקוֹר

![[תמונה] המסע הצבעוני של החדשנות של וייטנאם](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F14%2F1765703036409_image-1.jpeg&w=3840&q=75)

![[תמונה] המסע הצבעוני של החדשנות של וייטנאם](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/14/1765703036409_image-1.jpeg)

תגובה (0)