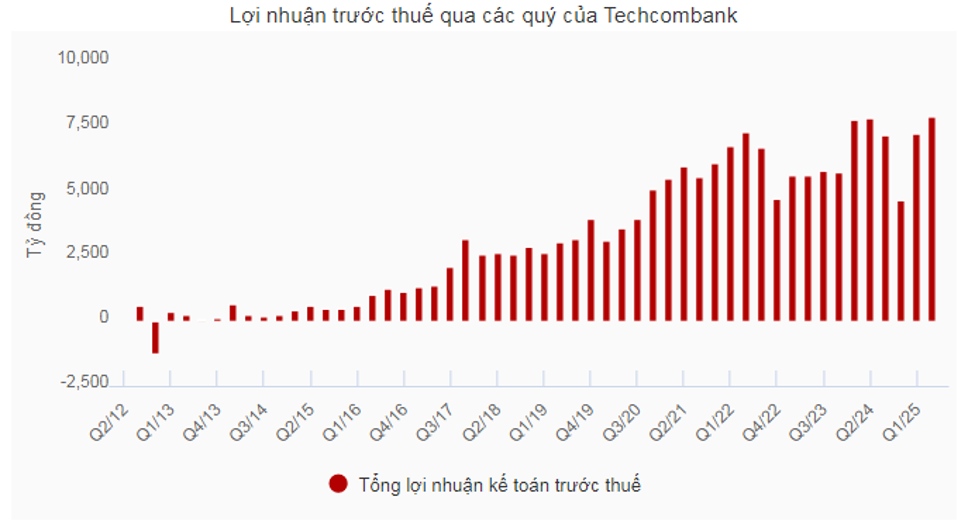

על פי ההודעה, הרווח לפני מס של Techcombank בתשעת החודשים הראשונים הגיע ל-23.4 טריליון דונג וייטנאמי (VND) וברבעון השלישי הגיע ל-8.3 טריליון דונג וייטנאמי, עלייה של 14.4% לעומת אותה תקופה, הרווח הרבעוני הגבוה ביותר אי פעם של הבנק.

הרווח הרבעוני הגבוה ביותר בהיסטוריה

ברבעון השלישי של 2025, Techcombank רשם רווח לפני מס של כמעט 8.3 טריליון דונג וייט, עלייה של 14.4% משנה לשנה, הרווח הרבעוני הגבוה ביותר אי פעם. בתשעת החודשים הראשונים, הבנק השיג רווח לפני מס של 23.4 טריליון דונג וייט, עלייה של 2.4% משנה לשנה.

סך ההכנסות התפעוליות (TOI) הגיעו ל-38.6 טריליון דונג וייטנאמי, עלייה של 3.1% משנה לשנה, מתוכם גדל הרבעון השלישי לבדו ב-21.2% הודות לצמיחה חזקה בהכנסות ריבית, עמלות שירות ומסחר במט"ח.

לדברי מנכ"ל טקקומבנק, מר ינס לוטנר , תוצאה חיובית זו נבעה מביקוש חזק לאשראי, יחד עם האסטרטגיה "ממוקדת לקוח" ותנופת הצמיחה של הכלכלה הווייטנאמית.

" ההנפקה הראשונית לציבור (IPO) של חברת ניירות הערך טקקומבנק (HOSE: TCX) עם רישום יתר היא אבן דרך היסטורית עבור טקקומבנק ושוק ההון הווייטנאמי. זה מדגים את האמון החזק של המשקיעים במערכת האקולוגית הפיננסית של הבנק וביכולתו לפתוח הזדמנויות צמיחה חדשות, תוך קידום פיתוח שוק ההון."

המערכת האקולוגית של Techcombank המשיכה להתחזק עם ההשקה הרשמית של Techcom Life בספטמבר, מה שסלל את הדרך להשקת מוצרי ביטוח חיים חדשים שיענו על צרכי ההגנה של הלקוחות.

"הצלחת אסטרטגיית הטרנספורמציה ומעמדה כמערכת אקולוגית פיננסית מובילה בווייטנאם זכו להכרה על ידי מגזין The Asian Banker, והעניק ל-Techcombank את התואר הבנק המנוהל הטוב ביותר בווייטנאם לתקופה 2022-2025 ", הדגיש המנכ"ל ינס לוטנר.

צמיחה חזקה באשראי ואיכות נכסים בקבוצה המובילה

סך הנכסים של Techcombank נכון ל-30 בספטמבר 2025 הגיע ל-1.13 מיליון מיליארד דונג וייטנאמי. עבור הבנק לבדו, צמיחת האשראי הייתה יציבה ועמדה על 16.8% בהשוואה לתחילת השנה. על בסיס מאוחד, ביקוש חזק לאשראי מגיע הן מלקוחות פרטיים והן מלקוחות עסקיים.

מתוכם, אשראי אישי גדל ב-20.2% מתחילת השנה ועלה ב-29.3% בהשוואה לתקופה המקבילה אשתקד, במיוחד הלוואות מרג'ין עלו ב-61% בהתאם להתפתחות שוק המניות הוייטנאמי והלוואות לדיור עלו ב-14.4%. הלוואות לא מובטחות רשמו צמיחה יוצאת דופן של 180% בהשוואה לתחילת השנה ועלו ב-450% בהשוואה לתקופה המקבילה אשתקד, כאשר הבנק כיוון למוצרים בעלי תשואות גבוהות יותר.

האשראי התאגידי גדל ב-16.2% בהשוואה לתחילת השנה וב-17.2% בהשוואה לתקופה המקבילה אשתקד, והגיע ל-463 טריליון דונג וייטנאמי. הכוח המניע העיקרי נובע מאסטרטגיית גיוון תיק האשראי על פני מגזרים רבים כגון שירותים ותקשורת, מוצרי צריכה מהירה, קמעונאות ולוגיסטיקה.

עם תנופה חזקה של צמיחת אשראי, הכנסות הריבית נטו בתשעת החודשים הראשונים של השנה הגיעו ל-27.4 טריליון דונג וייטנאמי (עלייה של 1.7% משנה לשנה). שולי הריבית נטו (NIM) ברבעון נותרו יציבים על 3.8% הודות לשיפור בעלויות המימון.

בנוסף להכנסות הליבה מאשראי, הכנסות השירותים של הבנק בתשעת החודשים הראשונים של השנה הגיעו ל-8.4 טריליון דונג וייטנאמי (עלייה של 1.3% לעומת אותה תקופה), מה שהביא את היחס בין הכנסות מעמלות להכנסה תפעולית כוללת לגבוה ביותר במערכת, כאשר מגזרים רבים רשמו תוצאות חיוביות, במיוחד עמלות משירותי בנקאות השקעות (IB) שעלו ב-32.8% באותה תקופה ופרמיות ביטוח עלו ב-34.8%.

הוצאות התפעול גדלו ב-9.2% ל-11.6 טריליון דונג וייטנאמי, אך יחס עלות/הכנסה (CIR) נשמר על 30.1%.

הוצאות ההפרשה ירדו ב-9.1% משנה לשנה ל-3.6 טריליון דונג וייטנאמי, מה שמשקף שיפור משמעותי באיכות הנכסים של משכנתאות וכרטיסי אשראי, מה שסייע בירידה ביחס ההלוואות שאינן מבצעות (NPL) מ-1.32% ל-1.23% עד סוף הרבעון השלישי של 2025. מתוכם, יחס ה-NPL שלפני CIC ירד ל-0.96%, בהשוואה ל-1.05% בסוף הרבעון השני של 2025. כולל אג"ח והלוואות, יחס ה-NPL ירד ל-1.18% בהשוואה ל-1.23% בסוף הרבעון הקודם. יחס כיסוי ה-NPL (LLC) הגיע ל-119.1%.

CASA ופלטפורמות הון מובילות

עם סגירת תשעת החודשים הראשונים של השנה, Techcombank גאה בכך ששירתה כ-17 מיליון לקוחות, עלייה של כמעט 1.7 מיליון לקוחות חדשים מתחילת השנה. מתוכם, 62.4% מהלקוחות הפרטיים נמשכו דרך פלטפורמות דיגיטליות, 30.1% מרשת הסניפים ו-7.5% משותפים במערכת האקולוגית.

מספר העסקאות של לקוחות פרטיים דרך ערוצי בנקאות אלקטרונית ברבעון השלישי של 2025 הגיע ל-1.1 מיליארד עסקאות, עלייה של 24.9% לעומת התקופה המקבילה אשתקד, המקבילה לשווי עסקה כולל של 2.9 מיליון מיליארד דונג וייטנאמי, עלייה של 7.9% לעומת התקופה המקבילה אשתקד. בתשעת החודשים הראשונים של השנה, המספר הכולל של העסקאות הגיע ל-2.9 מיליארד, עלייה של 26.9% לעומת התקופה המקבילה אשתקד, מה שהביא את שווי העסקאות הכולל ל-8.9 מיליון מיליארד דונג וייטנאמי, עלייה של 9.0% לעומת התקופה המקבילה.

עם תוצאה זו, טקקומבנק ממשיך לשמור על מעמדו כבנק מספר 1 מבחינת נתח שוק בעסקאות יוצאות (17.3%) ובעסקאות מקבלות (15.8%) בתשעת החודשים הראשונים של 2025.

עד סוף הרבעון השלישי של 2025, סך הפקדות הלקוחות גדל ב-24.1% באותה תקופה וב-13.1% בהשוואה לתחילת השנה, והגיע ל-638.5 טריליון דונג וייט.

ראוי לציין כי יחס יתרת חשבון העובר ושב (CASA) של Techcombank הגיע ל-42.5%, וממשיך להוביל את התעשייה, עם יתרה שיא של 272 טריליון דונג וייטנאמי, עלייה של 12.1% לעומת הרבעון הקודם.

יתרות ה-CASA של לקוחות קמעונאיים, כולל יתרות Auto Profit, גדלו ב-29.5% משנה לשנה, בעוד שגם ה-CASA מלקוחות עסקיים גדל ב-46%. תוצאה זו נבעה מערכי לקוחות יוצאי דופן כגון Techcombank Auto Profit 2.0, פתרונות למשקי בית עסקיים ושירותי תשלום מקיפים.

הודות לעמדת הון חזקה, יחס ההלוואות לפיקדונות (LDR) עמד על 81.2% נכון ל-30 בספטמבר 2025. יחס הכספים לטווח קצר ששימשו להלוואות לטווח בינוני וארוך ירד ל-24.1% בהשוואה ל-26.4% בסוף הרבעון הקודם.

יחס הלימות ההון (CAR) של באזל II השתפר ל-15.8% הודות להון נוסף מהנפקה ראשונה של חברת הבת Techcombank Securities Corporation (TCX), דבר המשקף את בסיס ההון החזק ואת איכות הנכסים של Techcombank.

טקקומבנק תשלם דיבידנדים במזומן לשנת 2024 בשיעור של 10% מהערך הנקוב, השווה ערך ליותר מ-7,000 מיליארד דונג וייטנאמי, כאשר תאריך התשלום הצפוי הוא 22 באוקטובר 2025.

בעבר, S&P Global Ratings שדרגה את דירוג האשראי של Techcombank ל-"BB", תוך הכרה במעמדו המוביל של הבנק הפרטי הגדול ביותר בווייטנאם והערכה רבה את כושר ההון שלו ואת רווחיותו יוצאת הדופן.

מקור: https://daibieunhandan.vn/techcombank-ngoi-vuong-casa-vung-chac-bao-lai-quy-3-cao-nhat-lich-su-10392348.html

![[תמונה] 60 שנה להקמת אגודת אמני הצילום של וייטנאם](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

![[תמונה] יו"ר האסיפה הלאומית טראן טהאן מאן משתתף בטקס הענקת הפרסים VinFuture 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

תגובה (0)