היעדר ערוצי השקעה טובים יותר, כסף עדיין זורם לבנקים

פיקדונות הבנקים ממשיכים לעלות ולהגיע לשיאים חדשים, בעוד שהביקוש לזהב ול"גלישה" של נדל"ן מאט.

|

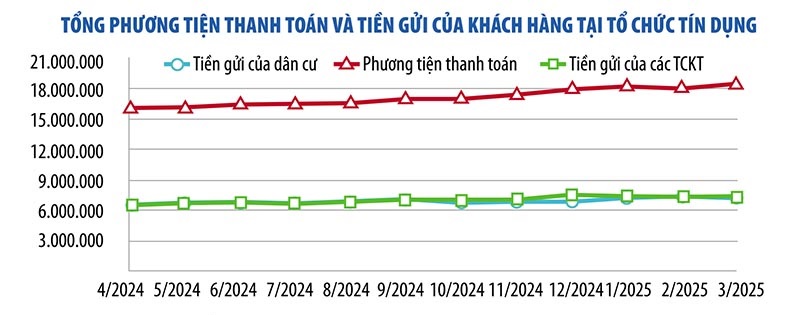

הנתונים האחרונים שפרסם הבנק הממלכתי מראים כי עד סוף מרץ 2025, פיקדונות מלקוחות פרטיים ומארגונים כלכליים של מוסדות אשראי הגיעו לכמעט 15 מיליון מיליארד דונג וייטנאמי, עלייה של 1.8% לעומת החודש הקודם. מתוכם, פיקדונות מתושבים הגיעו ל-7.47 מיליון מיליארד דונג וייטנאמי, עלייה של 5.73% מתחילת השנה. פיקדונות מעסקים הגיעו ל-7.52 מיליון מיליארד דונג וייטנאמי, ירידה של 1.92% לעומת סוף 2024, אך עלייה של יותר מ-158,000 מיליארד דונג וייטנאמי לעומת החודש הקודם.

לדברי ד"ר צ'או דין לין (אוניברסיטת הבנקאות של הו צ'י מין סיטי), פיקדונות זורמים חזק לבנקים משום שאנשים זהירים בהקשר של הכלכלה וערוצי השקעה אחרים שיש בהם סיכונים פוטנציאליים רבים ובלתי צפויים. למרות ששיעור התשואה נמוך יותר מערוצי השקעה אחרים, פיקדונות חיסכון בטוחים ונוזלים מאוד.

באופן דומה, מר נגוין קוואנג הוי, המנהל בפועל של הפקולטה למימון ובנקאות (אוניברסיטת נגוין טראי), אמר כי למרות שהריבית אינה אטרקטיבית בהשוואה לאפיקי השקעה רבים אחרים, היא מתאימה לתיאבון הסיכון של רוב האנשים (בטיחות היא הדרישה מספר אחת). "לשוק יש אפיקי השקעה רבים, אך חסרים אפיקי השקעה אטרקטיביים מבחינת תשואה, ביטחון ונזילות. לכן, כסף פנוי בקרב האנשים עדיין זורם בעיקר למערכת הבנקאית", העיר מר הוי.

נתוני בנק המדינה מראים כי עד סוף מאי 2025, האשראי בכלכלה גדל ב-6.52%, כמעט פי 3 מקצב הצמיחה בתקופה המקבילה אשתקד. לפיכך, האשראי בכלכלה הגיע להיקף של כ-16.6 מיליון מיליארד דונג וייטנאמי, עלייה של מיליון מיליארד דונג וייטנאמי בהשוואה לסוף 2024.

לאחר עלייה בחודשים האחרונים, שוק הנדל"ן הראה סימני האטה. לדברי ד"ר טראן שואן לואונג, סגן מנהל מכון המחקר לשוק הנדל"ן של וייטנאם, משקיעים זהירים יותר עקב תנודות פוליטיות בעולם, כמו גם שינויים במוסדות המקומיים. שוק הנדל"ן בששת החודשים האחרונים של 2025 צפוי לנוע הצידה, ולשמור על מצב יציב.

מומחים כלכליים רבים סבורים גם שלאחר תקופה של עליית מחירים חמה, שוק הנדל"ן יאוט, והביקוש ל"גלישה" של נדל"ן יפחת. האטה בנזילות תגרום לכך שתזרים המזומנים למגזר זה לא יזרום עוד חזק כמו במחצית הראשונה של השנה.

בשוק הזהב, מחירם של מטילי זהב SJC עלה ב-44% בארבעת החודשים הראשונים של השנה, אך נותר ללא שינוי בחודשיים האחרונים. בעולם , מחיר הזהב זינק מ-2,624 דולר לאונקיה בתחילת השנה הנוכחית לכמעט 3,500 דולר לאונקיה בסוף אפריל 2025 והוא נע סביב 3,400 דולר לאונקיה.

למרות שמחיר הזהב העולמי צפוי להמשיך לעלות, מומחים אומרים כי מחיר הזהב נמצא בשלב שבו הוא "יכול להסתובב בכל עת". לכן, משקיעים צריכים להיות זהירים ולהשקיע בזהב רק אם הם באמת רואים בו נכס הגנתי או השקעה לטווח ארוך.

"קשה לחזות את מחיר הזהב בתקופה הקרובה, אך אני חושב שבהקשר של חוסר יציבות עולמית, משקיעים מוסדיים ופרטיים פונים יותר ויותר לזהב כדי להתגונן מפני אי-ודאות. בווייטנאם, הביקוש להשקעות בזהב עדיין חזק מאוד, אך המשקיעים חייבים להיות ערניים ומוכנים תמיד לכל הפתעה", המליץ מר שאוקאי פאן, מנהל אזור אסיה-פסיפיק (לא כולל סין) ומנהל בנקים מרכזיים גלובליים במועצת הזהב העולמית.

בנוגע לאפיק ההשקעה במניות, מר פאן דונג חאן, מנהל ייעוץ השקעות בבנק ההשקעות מייבנק, אמר כי השוק עדיין מקבל יותר חדשות חיוביות מאשר חדשות שליליות. תזרים המזומנים והנזילות משתפרים בהדרגה, ותומכים בסנטימנט המשקיעים. עם זאת, כדי שהשוק יצמח חזק, עדיין נדרש מידע בסיסי כמו צמיחה כלכלית או שדרוג בשוק...

לדברי מומחים, הלגליזציה של נכסים דיגיטליים ונכסי קריפטו על ידי האסיפה הלאומית בחוק תעשיית הטכנולוגיה הדיגיטלית והקמת מרכז פיננסי בינלאומי בווייטנאם יפתחו ערוץ השקעה רשמי חדש. עם זאת, ערוץ השקעה זה דורש ידע מיוחד ובעל רמת סיכון גבוהה, שאינו מתאים לרוב המשקיעים.

כאשר כל ערוצי ההשקעה אינם יציבים, רוב המשקיעים עדיין נותנים עדיפות לשמירה על הון - היתרון הגדול ביותר של פיקדונות חיסכון. "זה מסביר מדוע כסף סרק עדיין זורם לבנקים למרות ריביות החיסכון הנמוכות", אמר ד"ר נגוין טרי הייאו, מומחה כלכלי.

איגוד עסקי הזהב של וייטנאם שלח לאחרונה דוח כדי להגיב על טיוטת התיקון והתוספת לצו 24 בנושא ניהול שוק הזהב (צו 24).

ראוי לציין כי האיגוד הציע לא להוסיף מוסדות אשראי, ובמיוחד בנקים מסחריים, להשתתפות בייצור ובמסחר של מטילי זהב.

בהסבר לכך, אמר VGTA כי על פי חוק מוסדות אשראי מיום 18 בינואר 2024, לבנקים מסחריים אין תפקיד של ייצור זהב. המשימות העיקריות של בנקים מסחריים הן מסחר במטבע (במיוחד פעילויות אשראי) ומתן שירותי תשלום.

"אם בנקים מסחריים יורשו להשתתף בייצור ובמסחר של מטילי זהב, הם ייאלצו להשתמש בכמות גדולה של הון כדי להשקיע במפעלים, מכונות, הכשרת עובדים ולהשקיע בתחומים שאינם נכללים בתפקידיהם העיקריים של מתן אשראי ותמיכה בהון לייצור ולמפעלים עסקיים כדי להשיג יעדי צמיחה כלכלית", אמר האיגוד.

חוץ מזה, בנקים מסחריים אינם ארגונים המתמחים בייצור ומסחר בזהב, וההיסטוריה הוכיחה שבנקים מסחריים לא היו יעילים בייצור ומסחר במטילי זהב לפני 2012.

"חלק מהבנקים המסחריים הותירו אחריהם השלכות ארוכות טווח ובלתי צפויות, אשר התייצבו הודות לניהול היעיל והנחרץ של בנק המדינה", הדגיש VGTA.

בנוסף, התייחס איגוד עסקי הזהב של וייטנאם גם לתקנות הנוגעות לתנאים למתן רישיון לייצור מטילי זהב עבור מפעלים בעלי הון ראשי של 1,000 מיליארד וייטנאם דונג ומעלה.

האיגוד סבור כי תקנה זו מחמירה מדי, רק 1 עד 3 מפעלים לייצור וסחר בזהב יכולים לעמוד בתנאי זה.

עם הרגולציה הנ"ל, מספר המפעלים המשתתפים בייצור מטילי זהב הוא זניח, מה שמקשה על התרחבות השוק וקיים סיכון שהמדינה תמשיך להחזיק במונופול, מה שיפחית את הגיוון ויגביל את היצע מטילי הזהב.

מהסיבות הנ"ל, האיגוד ממליץ כי הון מייסד של 500 מיליארד דונג וייטנאמי או יותר יהיה מתאים. בנוסף, יש להתמקד ביכולת הייצור של המיזם, ביעילות העסקית, במוניטין העסקי, במותג בשוק, בעיצוב ובאיכות של מטילי זהב; ובעמידה בתקנות המדינה הקשורות למסחר בזהב.

|

בנוגע להנפקת מגבלות ורישיונות שנתיים לכל יצוא, יבוא של מטילי זהב וייבוא זהב גולמי עבור מפעלי ייצור מטילי זהב בטיוטה, האיגוד סבור כי יש לשקול את ביטולם.

מכיוון שתקנה זו מגדילה את רישיונות המשנה, מגבירה את ההליכים המנהליים לעסקים, פוגעת בפעילויות ייצוא מטילי זהב ומייצרת מחדש מטבע חוץ למדינה. במקביל, היא מאבדת הזדמנויות ייצור ועסקיות עבור עסקים מכיוון ששוק הזהב העולמי משתנה ללא הרף ומושפע מגורמים רבים.

אם עסקים ימתינו לכל הליך רישוי, הם יאבדו את ההזדמנות לייצא או לייבא במחיר הטוב ביותר, מה שיפגע ביעילות הייצור ובפעילויות היצוא.

האיגוד הציע גם להסדיר רק את בנק המדינה להעניק מכסות שנתיות ליבוא וייצוא של מטילי זהב וייבוא זהב גולמי, שיוקצו לכל מיזם החל מהרבעון הראשון של השנה בהתאם לעקרונות של פרסום, שקיפות ואי-רישיונות משנה.

על בסיס זה, חברות בוחרות באופן יזום את הזמן והנפח (במסגרת המגבלה) לייבוא או לייצוא כדי להשיג את היעילות הגבוהה ביותר. חברות מדווחות מעת לעת על יישום מגבלת ייבוא וייצוא הזהב לבנק המדינה. בנק המדינה ישקול ויחליט על כל התאמות נוספות למגבלה.

בנוסף, מומלץ כי ועדת הניסוח תשקול את המנגנון לעידוד יבוא זהב גולמי לייצור מטילי זהב ותכשיטים כדי לענות על הביקוש בשוק המקומי ולשרת את הייצוא ואת התחדשות המטבע הזר, ולא ליצור מנגנון לפעילויות מסחריות (יבוא וייצוא של מטילי זהב).

משקי בית בעסקים חקלאיים יכולים ללוות עד 500 מיליון וונד ללא ערבויות

הממשלה פרסמה זה עתה את צו מס' 156/2025/ND-CP המתקן ומוסיף מספר סעיפים בצו מס' 55/2015/ND-CP מיום 9 ביוני 2015 של הממשלה בנושא מדיניות אשראי לפיתוח חקלאי וכפרי, אשר תוקן והוסיף מספר סעיפים בהתאם לצו מס' 116/2018/ND-CP מיום 7 בספטמבר 2018 של הממשלה.

בהתאם לכך, הצו מגדיל את סכום ההלוואה המרבי ללא בטחונות עבור יחידים, משקי בית, קואופרטיבים, משקי בית עסקיים, קואופרטיבים, איגודים קואופרטיבים ובעלי חקלאים כדי להתאים לצורכי ההון לייצור חקלאי של הלקוחות הקיימים.

באופן ספציפי, מגבלת ההלוואות הלא מובטחות ליחידים ולמשקי בית עולה מ-100-200 מיליון דונג וייטנאמי ל-300 מיליון דונג וייטנאמי.

מגבלת ההלוואות הלא מובטחות לקואופרטיבים ולמשקי בית עסקיים עולה מ-300 מיליון וינדיש וייטנאמי ל-500 מיליון וינדיש וייטנאמי.

סכום ההלוואה הלא מובטחת לבעלי חקלאים גדל מ-1-2 מיליארד וונד ל-3 מיליארד וונד.

גובה ההלוואות הלא מובטחות לקואופרטיבים ולאיגודים קואופרטיבים עולה מ-1-3 מיליארד דונג וייטנאמי ל-5 מיליארד דונג וייטנאמי.

הצו גם מצמצם הליכים אדמיניסטרטיביים, ומקל על לקוחות ללוות הון ממוסדות אשראי. בהתאם, התוכן הקשור לדרישה להגיש אישור זכויות שימוש בקרקע וקרקע ללא מחלוקות שאושרו על ידי הוועדה העממית ברמת הקומונה מוסר; במקביל, הוא קובע כי לקוחות יכולים ללוות ללא בטחונות ומוסד האשראי חייב להסכים (במקום הדרישה המחייבת כפי שנקבעה בעבר) שהלקוח יגיש למוסד האשראי אישור זכויות שימוש בקרקע ובעלות על נכסים הצמודים לקרקע של הלקוח במהלך תקופת ההלוואה ללא בטחונות במוסד האשראי.

הצו מתקן גם את ההוראות בנוגע לארגון מחדש של החזר חובות, שמירה על קבוצת החוב וקביעת הוראות לטיפול בסיכונים בכיוון של הטלת הבנק הממלכתי של וייטנאם על הסדרת ארגון מחדש של החזר חובות עבור חובות הנמצאים באותה קבוצת חובות בהתאם לצו 55/2015/ND-CP; במקביל, הוא מספק הנחיות בנוגע לסיווג חובות וקביעת הוראות סיכון עבור חובות הנמצאים באותה קבוצת חובות על מנת לעמוד בחוק מוסדות אשראי 2024 ובתקנות החוקיות הרלוונטיות.

התוכן החדש שנוסף בצו הוא: הוספת מספר מושגים הקשורים למדיניות מחיקת חובות כדי להקל על מחיקת חובות ולהיות עקביים עם המציאות של מחיקת חובות בעבר; הוספת מדיניות אשראי לעידוד חקלאות אורגנית ומעגלית ליהנות ממדיניות אשראי בדומה ללקוחות המייצרים חקלאות מתקדמת, חיבור הייצור החקלאי (בנוגע לרמות הלוואות לא מובטחות, מנגנוני ניהול סיכונים) כדי להיות עקביים עם המגמה הנוכחית של פיתוח חקלאי על פי מודלים חדשים בהנחיית ראש הממשלה...

התיקון והתוספת לצו נועדו להתאים את עצמם לצורכי ההון הנוכחיים לייצור חקלאי ולהמשיך לקדם יעילות, תוך יישום מעשי בעתיד בהתאם למדיניות ולהנחיות המפלגה והמדינה, תוך תרומה להמשך פתיחת משאבים עבור המגזר החקלאי הכפרי, תרומה למאמצים המשותפים להשגת המטרה של האצה, פריצה והגעה לקו הסיום בפיתוח החברתי-כלכלי של המדינה כולה בעתיד הקרוב, וכן בהתאם למודל השלטון המקומי הדו-שלבי.

הצו ייכנס לתוקף החל מ-1 ביולי 2025.

נגיד הבנק המרכזי של וייטנאם (SBV), נגוין טי הונג, שיתף את האש עם שר האוצר נגוין ואן טאנג במושב שאלות ותשובות בבוקר ה-19 ביוני, ואמר כי יש צורך לגוון את מקורות ההון לכלכלה, במקום להסתמך רק על הון בנקאי. עם זאת, הנגיד הזהיר גם כי בעת גיוס הון לפרויקטים גדולים, יש צורך לחשב את היכולת ללוות ולפרע חובות.

|

לדברי המושל, הצמיחה הנוכחית של כלכלת וייטנאם תלויה במידה רבה בהון אך היעילות אינה גבוהה, כפי שמוצג במדד ICOR שעדיין גבוה בהשוואה לאזור, דבר המראה שיש לשפר עוד יותר את יעילות ניצול ההון.

למרות שווייטנאם משכה כמות גדולה של הון השקעות זר, במיוחד הון של השקעות זרות ישירות, היא טרם ניצלה יתרונות רבים של הון, במיוחד בהעברת טכנולוגיה ויכולת ניהול, ועדיין לא התחברה למגזר המקומי. המושל סבור כי בתקופה הקרובה יש צורך ב"חידוש" באסטרטגיית משיכת ההשקעות הזרות ישירות לקידום העברת טכנולוגיה, ניהול ויותר קשר עם הכלכלה המקומית.

המושל, שהסכים עם דעתו של שר האוצר כי צמיחה כלכלית גבוהה צריכה להסתמך על הון מקומי וזר כאחד, אמר כי הון זר הוא מגוון מאוד כגון: הון זרי ישירות, הון FII, הלוואות זרות... לאור החוב הציבורי ויעדי החוב החיצוני הנוכחיים, מרחב ההלוואות הזרות של וייטנאם עדיין פתוח מאוד.

עם זאת, מניסיון בניהול מאקרו, ציין הנגיד את ההלוואות והשימוש בהון.

באופן ספציפי, לדברי הנגיד, ההון המקומי תלוי כיום במידה רבה במערכת הבנקאית, כולל הון לטווח קצר, הון לטווח בינוני וארוך. סכום האשראי/תמ"ג בסוף 2024 הגיע ל-134%, ואם הוא ימשיך לעלות, הדבר יהווה סיכונים למערכת הבנקאית ויגרום להשלכות על הכלכלה, מה שיקשה על השגת המטרה של צמיחה כלכלית גבוהה ובת קיימא.

"זהו נושא שמשרדים ומגזרים צריכים לשים לב אליו מקרוב בתקופה הקרובה בעת איזון הון ליעדי צמיחה כלכלית גבוהים", הציע הנגיד.

מנהיגי SBV אמרו גם כי הביקוש להון השקעות מקומי בתקופה הקרובה גדול מאוד. מעתה ועד 2030, עם חזון לשנת 2045 ובמיוחד לשנת 2030, צפוי כי פרויקטים רבים עם הון השקעה גדול ייושמו, כגון בניית 2,000 ק"מ נוספים של כבישים מהירים (כיום מיושם פרויקט הכביש המהיר צפון-דרום עם הון השקעה כולל גדול), השקעה בבניית שדות תעופה רבים, נמלים ותכנון אנרגיה VIII...

הנגיד ממליץ שמעתה ואילך, משרדי הממשלה והענפים התפקודיים יצטרכו לחשב היכן לגייס הון, כיצד ללוות ולפרע חוב, כיצד לחלק את ההון, כיצד לשריין מקורות הון... כדי להבטיח שלא ייצרו לחץ גדול על סיכוני מקרו.

הבנק המרכזי של וייטנאם מסר כי, בתור עורק החיים של הכלכלה, בשנים האחרונות, האשראי של מערכת הבנקאות גדל בממוצע של 14-15% בשנה, רמה גבוהה בהשוואה לאזור. בשנת 2025, כדי לעמוד ביעד הצמיחה הגבוה של 8% ומעלה, הבנק המרכזי של וייטנאם קבע יעד צמיחה של 16% ויכול להתאים אותו אם האינפלציה תהיה בשליטה.

"בהקשר של כלכלה פתוחה מאוד, ניהול המדיניות המוניטרית עשה מאמצים רבים בעבר. בתקופה הקרובה, בנק המדינה ימשיך לעקוב מקרוב אחר ההתפתחויות כדי ליישם כלי ניהול, בזמן הנכון ובמינונים הנכונים כדי לשלוט באינפלציה, לייצב את המקרו-כלכלה, לייצב את שוק המט"ח ולהבטיח את בטיחות מערכת הבנקאות. זוהי נקודה מהותית משום שאם המקרו-כלכלה, המטבע ומטבע החוץ ישתנו כבעבר, יהיה קשה מאוד לעסקים להתפתח", התחייב הנגיד.

על פי נתוני 2025 שפורסמו לאחרונה על ידי מועצת הזהב העולמית (WGC), 95% ממנהלי הרזרבות אמרו כי הם צופים כי בנקים מרכזיים ימשיכו להגדיל את עתודות הזהב שלהם ב-12 החודשים הקרובים. זהו שיא בהשוואה לתוצאות הסקרים משנת 2019 ועד היום. מנהלי הרזרבות עדיין שומרים על השקפה חיובית על זהב בהקשר של הזהב שהגיע לשיאים רבים ובנקים מרכזיים שמרו על רכישות זהב במשך 15 שנים רצופות.

|

למעשה, סקר עתודות הזהב של הבנק המרכזי (CBGR) לשנת 2025, שאסף נתונים מ-73 בנקים מרכזיים ברחבי העולם, מצא שכמעט 43% מהבנקים המרכזיים מתכננים להגדיל את עתודות הזהב שלהם בשנה הקרובה.

התוכניות המתמשכות של בנקים מרכזיים ברחבי העולם לרכוש עוד עתודות זהב מראות כי זהב ממשיך לשמש כנכס בטוח המסייע בהפחתת סיכונים על רקע אי ודאות כלכלית וגיאופוליטית ממושכת שמפעילה לחץ על מנהלי עתודות.

שלוש הסיבות העיקריות לכך שבנקים מרכזיים ומנהלי רזרבות נותנים עדיפות להחזקת זהב כנכס כרגע הן: יכולת שימור הערך של הזהב לטווח ארוך (80%), תפקידו של הזהב ככלי יעיל לפיזור תיקי השקעות (81%), וביצועי הזהב בעתות משבר (85%).

בנקים מרכזיים בשווקים מתעוררים ובכלכלות מתפתחות (EMDEs) שמרו שוב על תחזית חיובית לגבי חלקו העתידי של הזהב בתיקי הרזרבות שלהם.

עשרים ושמונה מתוך 58 (48%) מדינות EMDE שנבדקו אמרו כי עתודות הזהב שלהן יגדלו ב-12 החודשים הקרובים, בעוד שלשלוש מתוך 14 (21%) כלכלות מפותחות היו כוונות דומות, גבוה יותר מאשר בשנה שעברה.

שיעורי הריבית נותרו גורם מפתח בביקוש לזהב בשתי קבוצות המדינות. עם זאת, בעוד שאינפלציה (84%) וגיאופוליטיקה (81%) הן דאגות מרכזיות עבור חברות EMDE, 67% ו-60% מהנשאלים מכלכלות מפותחות חולקים את אותן דאגות.

ראוי לציין כי יותר ויותר בנקים מרכזיים מגדילים את אחזקות הזהב שלהם בארץ. באופן ספציפי, 59% מהבנקים המרכזיים מחזיקים זהב ברזרבות הלאומיות שלהם, עלייה מ-41% בשנת 2024.

בנוסף, רוב הבנקים המרכזיים שנסקרו (73%) מאמינים כי חלקו של הדולר האמריקאי ביתרות הגלובליות יירד בקצב מתון או גבוה בחמש השנים הקרובות. עם זאת, מוסדות אלה מאמינים גם כי חלקם של מטבעות אחרים (כגון האירו או היואן) והזהב ביתרות הגלובליות יגדל באותה תקופה.

מר שאוקאי פאן, מנהל אסיה-פסיפיק (לא כולל סין) ומנהל בנקים מרכזיים גלובליים במועצת הזהב העולמית, אישר כי הנתון של כמעט מחצית מהבנקים המרכזיים המשתתפים בסקר ומתכוונים להגדיל את אחזקות הזהב שלהם בשנה הבאה, בהקשר של זהב שיגיע למחירי שיא רבים בשנת 2025, הוא יוצא דופן.

"נתון זה משקף את המצב הפיננסי והגיאופוליטי העולמי הנוכחי. יחד עם זאת, הוא מראה כי זהב שומר על תפקידו כנכס אסטרטגי בהקשר של עולם המתמודד עם חוסר יציבות ותנודתיות. חששות לגבי ריביות, אינפלציה וחוסר יציבות גורמים לבנקים מרכזיים לפנות לזהב כדי להפחית סיכונים", אמר מר שאוקאי פאן.

משקיעים אופטימיים יותר לגבי הורדת הריבית על ידי הפד לאחר שנתונים כלכליים אמריקאים הראו כי מדד המחירים לצרכן (CPI) במאי 2025 היה נמוך מהצפוי. בהתאם, מדד המחירים לצרכן בארה"ב עלה ב-0.1% במאי, נמוך מהתחזית של 0.2% של כלכלנים שנסקרו על ידי דאו ג'ונס. לכן, משקיעים צופים סבירות של 80% שהפד יוריד את הריבית בספטמבר 2025, כאשר הורדת הריבית השנייה תוקדם כבר באוקטובר.

בשוק העולמי, הדולר ירד בחדות עקב השפעת הציפיות להפחתת ריבית על ידי הפד, מתחים גיאופוליטיים, נתוני אינפלציה נמוכים מהצפוי בארה"ב, וכן התפתחויות במשא ומתן הסחר בין ארה"ב לסין. מדד הדולר ירד ל-97.86 נקודות במושב האחרון של השבוע - ירידה של יותר מ-9% בהשוואה לתחילת השנה. חולשה זו נבעה בעיקר מחששות לגבי הצמיחה הכלכלית ומדיניות הסחר מצד ארה"ב.

מר דין דוק קוואנג, מנהל חטיבת מסחר במטבעות בבנק UOB וייטנאם, אמר כי לאור הסיכוי לירידה בריבית הדולר, יחד עם קשיים לטווח קצר עקב השפעת תנודות המכסים על הסיכויים הכלכליים ומשיכת זרימת השקעות לנכסים בארה"ב, UOB צופה כי מדד הדולר עשוי להיות תחת לחץ לרדת מתחת ל-100 בחודשים הנותרים של 2025 ועשוי להיות סביב 97 בתחילת 2026.

פרופסור חבר, ד"ר נגוין הואו הואן, מרצה בכיר באוניברסיטת הכלכלה בהו צ'י מין סיטי, אמר כי הירידה במדד הדולר האמריקאי סייעה להפחית את הלחץ על שער החליפין דונג וייטנאמי/דולר אמריקאי. עם זאת, שער החליפין עדיין נשמר ברמה גבוהה, דבר המצביע על כך שלחץ זה עדיין קיים. בנוסף, שער החליפין נוטה להיות עונתי, הוא עשוי לרדת כרגע, אך צפוי להתחיל לעלות שוב בסביבות אוגוסט 2025.

שער החליפין המרכזי של דונג וייטנאם לדולר, כפי שפורסם על ידי הבנק הממלכתי של וייטנאם (SBV) ב-13 ביוני, ירד ב-15 דונג וייטנאם לדולר, ל-24,975 דונג וייטנאם לדולר. בנקים מסחריים השאירו את מחיר הדולר ללא שינוי, וייטקוםבנק קנה במחיר של 25,820 - 25,850 דונג וייטנאם לדולר, ומכר במחיר של 26,210 דונג וייטנאם לדולר.

בדו"ח שפורסם ב-9 ביוני 2025, דיווח UOB כי מתחילת הרבעון, המטבע הווירטואלי הוואי (VND) ירד ב-1.8%, והגיע לשפל שיא חדש של 26,000 VND לדולר. חולשה זו נובעת בעיקר מהתחזית הכלכלית הפחות חיובית ומהסיכון המוגבר שארה"ב תטיל מחדש את המכס של 46% אם המשא ומתן לא יתקדם באופן משמעותי.

הגורמים הנ"ל צפויים להמשיך ולהפעיל לחץ על ה-VND בטווח הקצר. UOB סבור כי ה-VND ימשיך לנוע בטווח מחירים חלש בטווח המסחר עם הדולר האמריקאי עד סוף הרבעון השלישי של 2025. עם זאת, החל מהרבעון הרביעי של 2025 ואילך, ה-VND עשוי להתחיל להחזיר את תנופת ההתאוששות, בהתאם למגמת השיפור הכללית של המטבעות האסייתיים ככל שאי הוודאות בסחר תחלוף בהדרגה.

על פי כלכלני UOB, האינפלציה בווייטנאם התקררה במידה מסוימת, לכ-3.1% בשנה הקודמת במרץ ובאפריל 2025, ירידה מממוצע של 3.6% בשנת 2024 ו-3.26% בשנת 2023, ומתחת ליעד של 4.5%. הרקע האינפלציוני הנוח, לצד מתחים בסחר העולמי וחוסר ודאות גוברת בנוגע למכסים, פותח את האפשרות שה-SBV יקל על המדיניות המוניטרית.

עם זאת, בניגוד למדינות אחרות באזור, היחלשות שער החליפין היא גורם שה-SBV צריך לקחת בחשבון. UOB צופה כי ה-SBV ישאיר את הריבית ללא שינוי, כאשר שיעור המימון מחדש יישאר על 4.50%.

אם תנאי העסקים המקומיים ושוק העבודה ייחלשו משמעותית, UOB צופה כי SBV יוכל להוריד את שיעור הריבית במימון מחדש פעם אחת לשפל של 4% עקב נגיף הקורונה, ולאחר מכן להפחית אותו ב-50 נקודות בסיס נוספות ל-3.50%, בתנאי ששוק המט"ח יישאר יציב והפד יוריד את הריביות.

על פי אנליסטים של UOB, ה-VND ימשיך לנוע בטווח מחירים חלש בטווח המסחר עם הדולר האמריקאי עד סוף הרבעון השלישי של 2025. עם זאת, החל מהרבעון הרביעי של 2025 ואילך, VND עשוי להתחיל להחזיר את תנופת ההתאוששות שלו, בהתאם למגמת השיפור הכללית של המטבעות האסייתיים ככל שאי הוודאות המסחרית תחלוף בהדרגה. UOB עדכנה את תחזיתה לשער החליפין VND/USD ל-26,300 VND/USD ברבעון השלישי של 2025, 26,100 VND/USD ברבעון הרביעי של 2025, 25,900 VND/USD ברבעון הראשון של 2026 ו-25,700 VND/USD ברבעון השני של 2026.

מר פיון יאנג הואן, מנהל מטבע חוץ ונגזרים בבנק שינהאן וייטנאם, אמר שאם הפד יוריד את הריבית, תהיה זו הזדמנות עבור שווקים מתעוררים כמו וייטנאם לקבל יותר מרחב להקל על המדיניות המוניטרית. הורדת הריבית של הפד יכולה לסייע בייצוב שער החליפין של וייטנאם/דולר, וליצור תנאים נוחים לבנק המדינה ליישם צעדי הקלה במדיניות המוניטרית בצורה גמישה יותר.

עם זאת, ייתכן שווייטנאם עדיין תצטרך לשמור על ריביות גבוהות יותר מאשר ארה"ב לתקופה מסוימת. לדברי מומחי בנק שינהאן, בטווח הקצר, מגמת שער החליפין דונג וייטנאם/דולר תלויה בתוצאות הסבב הראשון של משא ומתן על מכסים בין ארה"ב לווייטנאם. שינהאן וייטנאם צופה כי עד סוף הרבעון השלישי של 2025, שער החליפין ינוע סביב 25,600 - 26,000 דונג וייטנאם/דולר.

![[תמונה] המזכיר הכללי טו לאם ויו"ר האסיפה הלאומית טראן טהאן מאן משתתפים בציון 80 שנה ליום המסורתי של מגזר הפיקוח הווייטנאמי.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

תגובה (0)