ערוץ המניות עדיין אטרקטיבי

מדד VN חווה תקופה של צמיחה חזקה ויוצר באופן מתמיד שיאים חדשים. מדד השוק עבר את סף 1,600 הנקודות, וסגר את יום המסחר ב-19 באוגוסט על 1,654.20 נקודות, עלייה של 17.83 נקודות בהשוואה ליום המסחר הקודם.

בשלב זה, קיימות השוק מעניינת משקיעים רבים. עם זאת, בהשוואה להקשר השווקים, SSI Research מאשרת כי צמיחה זו תוססת, אך טרם הגיעה לשלב של התחממות יתר.

|

| ביצועי Vn-Index |

SSI מסרה כי בשנת 2025, רוב שוקי המניות בעולם ייכנסו לתקופה של צמיחה חזקה, כאשר שווקים רבים יעברו שיאים של כל הזמנים. זה קורה לא רק בשווקים מפותחים ובשווקים מתעוררים, אלא גם בשווקים יורדים, לדוגמה, גם בניגריה יש קצב צמיחה של כ-50% באותה תקופה.

מבחינת הערכת שווי, SSI מסרה כי יחס ה-PE של וייטנאם עדיין נמוך יותר מאשר בעבר ומהאזור.

יחס ה-PE העתידי של שוק המניות הוייטנאמי הוא כיום בערך פי 13.2 (על פי בלומברג), שווה ערך לממוצע האזורי וכן לממוצע ההיסטורי של מדד VN ב-10 השנים האחרונות.

בהשוואה לשוקי המניות במדינות אזוריות ולמדד MSCI Emerging Index בשווקים מתעוררים, לשוק המניות של וייטנאם יש הערכות שווי נמוכות או דומות, למרות סיכויי צמיחת רווח ותשואה על השקעה (ROE) גבוהים יותר.

במקביל, יחס ה-PE העתידי של וייטנאם נמוך בהרבה מהשיא של פי 15-17 שהושג בתקופות 2017-2018 ו-2020-2021.

בטווח הארוך, בהתבסס על ההנחה שרווחי השוק יגדלו בכ-15% בשנת 2026, יחס ה-PE העתידי לשנת 2026 נמוך פי כ-11.4 מהממוצע ההיסטורי. בהערכת רמת השתקפות המחירים מהאפשרות של שדרוג השוק, משקיעים יכולים להשוות להתפתחויות בשוק המניות הסיני, לאחר ששודרג למעמד של שווק מתעורר על ידי MSCI (יוני 2017) ו-FTSE Russell (ספטמבר 2018). בשנת 2017, בהתאם למידע השדרוג, מדד MSCI China עלה ב-54.33% באותה תקופה, ו-FTSE China עלה ב-45.4% באותה תקופה, גבוה מהעלייה הנוכחית של מדד VN.

מבחינת תשואת הכנסה, תשואת שוק המניות, העומדת על 7.6%, עדיין גבוהה בהרבה מערוץ הפיקדונות (ריבית הפיקדונות הרגילה היא 5-6%) ונדל"ן (תשואת/מחיר השכירות היא כ-3-4%), מה שהופך את ערוץ המניות עדיין לאטרקטיבי בהשוואה לאפיקי השקעה אלה.

|

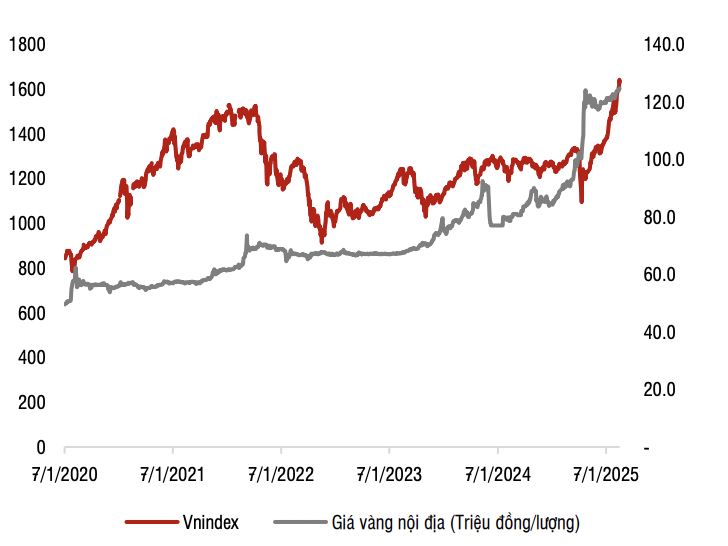

| מתאם בין מדד VN למחיר הזהב. מקור: SSI Research |

בהשוואה לזהב, מחירי הזהב עלו בממוצע של 17% בשנה בחמש השנים האחרונות, גבוה מהעלייה הממוצעת של 13% בשנה של VN-Index, דבר המצביע על כך ששוק המניות עדיין לא חם מדי בהשוואה לאפיק ההשקעה בזהב.

עדיין לא משקף את הסיפור המלא של צמיחתה של וייטנאם

SSI סבורה כי העלייה הנוכחית במדד VN משקפת פשוט את הצמיחה הכללית של הכלכלה בעבר.

מבחינת קנה המידה, אם נבחר את התקופה שהחלה משנת 2010 (כאשר כלכלת וייטנאם עדיין התמודדה עם קשיים רבים, וניתן לכנותה בתחתית הצמיחה), העלייה בנקודות של שוק המניות הוייטנאמי (פי 3.4 בערך - מ-485 נקודות ל-1630 נקודות) שווה ערך גם לקצב הצמיחה של התמ"ג (מ-147 מיליארד דולר בשנת 2010 ליותר מ-500 מיליארד דולר בשנת 2025).

לפיכך, העלייה הנוכחית בנקודות אינה משקפת את סיפורי הצמיחה הקרובים של וייטנאם, כגון צמיחת תמ"ג דו-ספרתית ב-5-10 השנים הבאות, או את התוצאות של רפורמות מוסדיות וכלכליות מקיפות, תוך התמקדות בפיתוח הכלכלה הפרטית כגורם מפתח לצמיחה כלכלית.

"שוק המניות הוא שוק של ציפיות, מה שעומד לקרות חשוב יותר ממה שכבר קרה", הגיבו ב-SSI Research.

בדרך כלל ישנם שני גורמים שיש לשים לב אליהם כאשר שוק מתחמם יתר על המידה: השתתפות משקיעים קמעונאיים והלוואות מרג'ין.

מבחינת השתתפות משקיעים, נזילות השוק עולה כעת מסיבות רבות, מלבד ריביות נמוכות, היישום המוצלח של מערכת KRX מסייע בהפחתת זמן ההשהיה, ומגדיל את היכולת לקבל פקודות. המדד משתנה מעלה ומטה במהלך הפגישות, אין תנועה חד-כיוונית, ועסקאות עם נפחים גדולים כך שהסיכון אינו גבוה מדי.

בנוגע להלוואות מרג'ין שטרם נפרעו, בסוף הרבעון השני של 2025, העריכה SSI כי הלוואות המרג'ין שטרם נפרעו ממשיכות לשמור על מגמת עלייה, אולם יחס הלוואות המרג'ין להון עצמי הגיע רק ל-100%, עדיין נמוך בהרבה מהרמה של 127% כאשר VN-Index חצה את רף 1,500 הנקודות ברבעון הרביעי של 2021 ואת התקרה שנקבעה של 200%. יחד עם זאת, בתקופה הקרובה, התוכנית של חלק מחברות ניירות הערך להגדיל את ההון תסייע גם היא להפחית את היחס בין סך הלוואות המרג'ין שטרם נפרעו להון עצמי הכולל בכלל השוק.

למרות שצמיחת השוק לא הראתה סימנים של התחממות יתר, SSI Research ציינה גם כי השוק עשוי לחוות תנודות לטווח קצר עקב לחץ מוגבר למימוש רווחים.

מקור: https://baodautu.vn/vn-index-lien-tuc-thang-hoa-chung-khoan-lieu-con-o-muc-gia-hop-ly-d364527.html

![[תמונה] המזכיר הכללי טו לאם משתתף בציון 80 שנה להקמת משרד התעשייה הביטחונית הכללי](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/15/fb8fd98417bb4ec5962de4f7fbfe0f6a)

![[תמונה] הנשיא לואונג קואנג משתתף בטקס פתיחת שנת הלימודים החדשה באקדמיה הלאומית להגנה](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/15/c65f03c8c2984e60bd84e6e01affa8a0)

תגובה (0)