पारित किया।")

राष्ट्रीय विधानसभा ने व्यक्तिगत आयकर संबंधी कानून (संशोधित) पारित किया।

राष्ट्रीय विधानसभा द्वारा इसे पारित करने से पहले, वित्त मंत्री गुयेन वान थांग ने व्यक्तिगत आयकर कानून (संशोधित) के मसौदे को प्राप्त करने, समझाने, संशोधित करने और उसे परिपूर्ण बनाने पर एक रिपोर्ट प्रस्तुत की।

समीक्षा संबंधी टिप्पणियों के जवाब में, सरकार ने प्रगतिशील कर अनुसूचियों पर विनियमों को संशोधित किया है, जिसमें अनुसूची की दो कर दरों को समायोजित करना, 15% कर दर (स्तर 2 पर) को घटाकर 10% और 25% कर दर (स्तर 3 पर) को घटाकर 20% करना शामिल है।

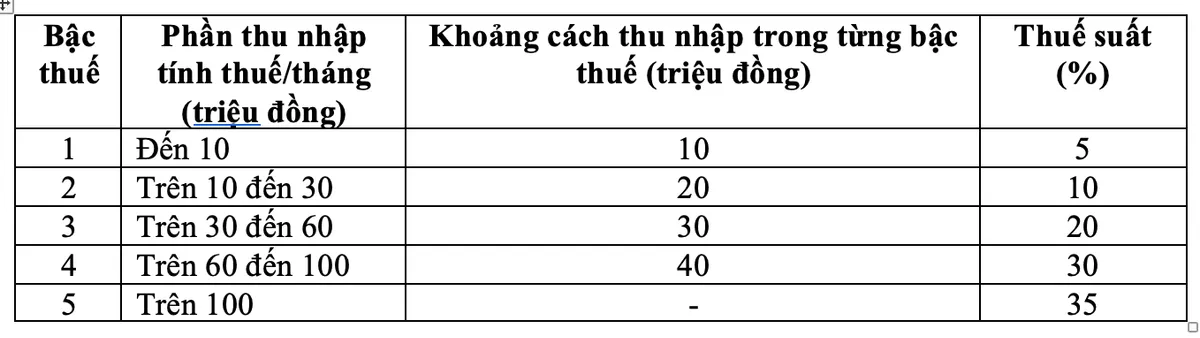

नई व्यक्तिगत आयकर अनुसूची 10 दिसंबर की सुबह, राष्ट्रीय सभा के 438/443 प्रतिनिधियों के पक्ष में मतदान के साथ, राष्ट्रीय सभा ने व्यक्तिगत आयकर कानून (संशोधित) पारित किया।

इस नई कर प्रणाली के साथ, वर्तमान में सभी स्तरों पर कर का भुगतान करने वाले सभी व्यक्तियों की कर देनदारी मौजूदा प्रणाली की तुलना में कम हो जाएगी। इसके अलावा, नई कर प्रणाली ने कुछ स्तरों पर अचानक हुई वृद्धि को भी दूर कर दिया है, जिससे कर प्रणाली अधिक तर्कसंगत हो गई है।

मंत्री गुयेन वान थांग ने कहा कि वेतन और मजदूरी से संबंधित व्यक्तिगत आयकर की प्रगतिशील कर तालिका में कर दर के संबंध में, स्तर 5 पर उच्चतम कर दर 35% के लिए, यह एक उचित प्रस्ताव है।

श्री थांग ने बताया, "यह एक औसत कर दर है, जो दुनिया के अन्य देशों के साथ-साथ आसियान क्षेत्र की तुलना में न तो बहुत अधिक है और न ही बहुत कम है (इस क्षेत्र के कुछ देश जैसे थाईलैंड, इंडोनेशिया और फिलीपींस भी 35% की उच्चतम कर दर को विनियमित कर रहे हैं; चीन में यह 45% है)।"

इसके अलावा, यदि दर को 35% से घटाकर 30% कर दिया जाता है, तो इसे अमीरों के लिए कर कटौती नीति माना जाएगा।

सोने की छड़ के हस्तांतरण पर 0.1% कर

वित्त मंत्री ने यह भी कहा कि सोने के हस्तांतरण पर कर लगाने के प्रस्ताव की सावधानीपूर्वक समीक्षा और अध्ययन किया गया है।

विभिन्न एजेंसियों, मंत्रालयों, विभागों से प्राप्त विचारों के संश्लेषण और प्रतिनिधियों से प्राप्त राय के आधार पर, सरकार को स्वर्ण बाजार प्रबंधन की स्थिति के आधार पर, आवेदन का समय, कर योग्य स्वर्ण छड़ों का सीमा मूल्य निर्धारित करने और स्वर्ण बाजार प्रबंधन रोडमैप के अनुसार कर दर को समायोजित करने का कार्य सौंपा गया है और प्रत्येक बार हस्तांतरण मूल्य पर 0.1% की कर दर से स्वर्ण छड़ों के हस्तांतरण पर व्यक्तिगत आयकर एकत्र किया जाएगा।

यह विनियमन सुनिश्चित करता है कि सरकार के पास कर संग्रह और कर सीमा और कर दर समायोजन जैसे विशिष्ट विवरणों पर निर्णय लेने के लिए एक कानूनी आधार हो, जब स्वर्ण बाजार के प्रबंधन की शर्तें कर संग्रह और प्रबंधन की आवश्यकताओं को पूरा करती हों।

वित्त मंत्री गुयेन वान थांग

इसके अलावा, चूंकि यह एक नया नियम है जिसके व्यापक प्रभाव हैं, इसलिए ऐसा नियम अर्थव्यवस्था की स्थिरता की रक्षा करने, सोने के व्यापार की गतिविधियों को सख्ती से प्रबंधित करने के संबंध में पार्टी और राज्य के निर्देशों को ठीक से लागू करने, सोने में सट्टेबाजी को सीमित करने में योगदान देने और अर्थव्यवस्था में सामाजिक संसाधनों की भागीदारी को आकर्षित करने के लिए एक आवश्यक कदम है।

व्यक्तिगत आयकर संबंधी कानून (संशोधित) में अचल संपत्ति हस्तांतरण से होने वाली आय पर हस्तांतरण मूल्य पर 2% कर वसूलने का नियम भी शामिल है, ताकि वर्तमान समय में प्रबंधन प्रथाओं के साथ व्यवहार्यता और उपयुक्तता सुनिश्चित की जा सके।

पारिवारिक कटौती को बढ़ाकर 15.5 मिलियन VND प्रति माह करें।

व्यक्तिगत आयकर कानून (संशोधित) के अनुसार, पारिवारिक कटौती वह राशि है जो निवासी व्यक्तियों के वेतन और मजदूरी से होने वाली आय पर कर की गणना से पहले कर योग्य आय से काटी जाती है। पारिवारिक कटौती में शामिल हैं: करदाताओं के लिए कटौती 15.5 मिलियन वीएनडी/माह (186 मिलियन वीएनडी/वर्ष) है; प्रत्येक आश्रित के लिए कटौती 6.2 मिलियन वीएनडी/माह है।

कीमतों और आय में उतार-चढ़ाव के आधार पर, सरकार प्रत्येक अवधि में सामाजिक-आर्थिक स्थिति के अनुसार व्यक्तिगत भत्ता कटौती के उचित स्तर पर नेशनल असेंबली की स्थायी समिति को विनियम प्रस्तुत करती है।

अचल संपत्ति हस्तांतरण पर 2% कर दर बनाए रखें

इसके अलावा, हाल ही में पारित व्यक्तिगत आयकर कानून (संशोधित) के अनुसार, निवासी व्यक्तियों के अचल संपत्ति हस्तांतरण से होने वाली आय पर व्यक्तिगत आयकर का निर्धारण हस्तांतरण मूल्य (x) को 2% की कर दर से गुणा करके किया जाता है।

अचल संपत्ति के हस्तांतरण से कर योग्य आय का निर्धारण करने का समय वह समय होता है जब कानून के प्रावधानों के अनुसार हस्तांतरण अनुबंध प्रभावी होता है या अचल संपत्ति के उपयोग या स्वामित्व के अधिकार का पंजीकरण होता है।

व्यक्तिगत आयकर संबंधी कानून (संशोधित) 1 जुलाई, 2026 से प्रभावी होगा, इस अनुच्छेद के खंड 2 में उल्लिखित प्रावधानों को छोड़कर (निवासी व्यक्तियों के व्यवसाय, वेतन और मजदूरी से संबंधित आय के प्रावधान 2026 की कर अवधि से लागू होंगे)।

स्रोत: https://vtv.vn/chot-bieu-thue-suat-thu-nhap-ca-nhan-5-bac-thue-suat-cao-nhat-35-100251210090940318.htm

![[फोटो] अमेरिकी नौसेना के यूएसएस रॉबर्ट स्मॉल्स युद्धपोत का अन्वेषण करें](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[वीडियो] डोंग हो लोक चित्रकला बनाने की कला को यूनेस्को द्वारा तत्काल संरक्षण की आवश्यकता वाली शिल्पकलाओं की सूची में शामिल किया गया है।](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

टिप्पणी (0)