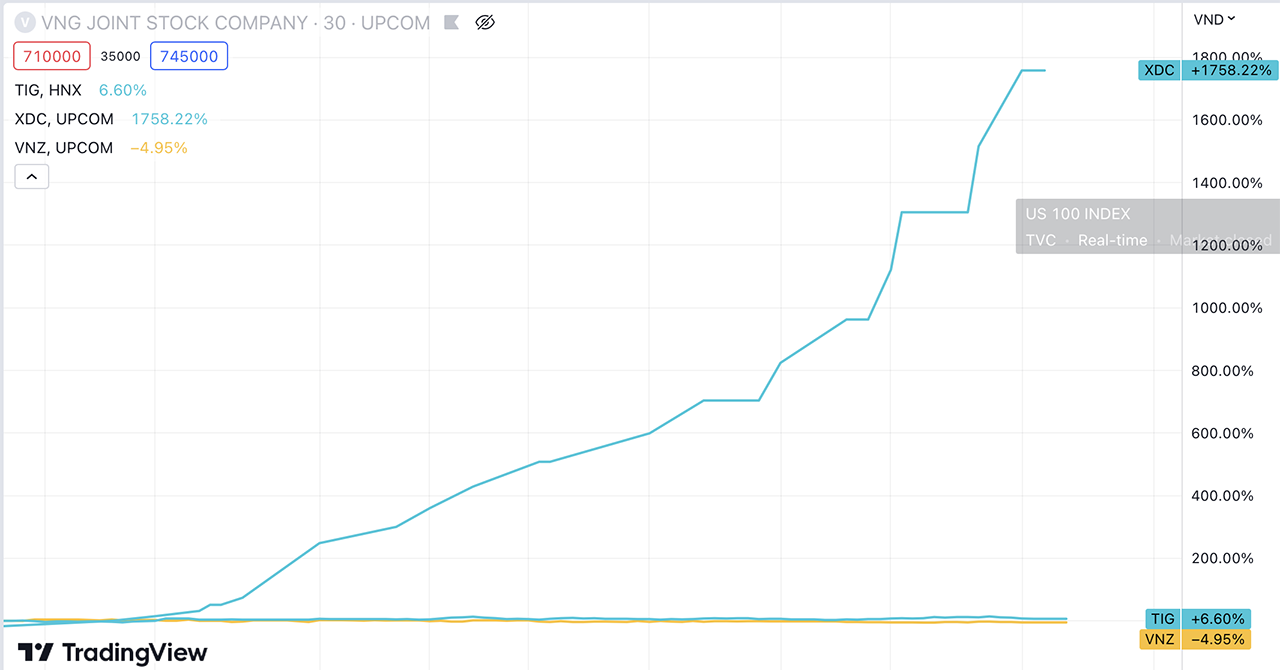

27 जून को सुबह 9:15 बजे, टैन कैंग कंस्ट्रक्शन कंपनी लिमिटेड (XDC) के शेयर अपकॉम एक्सचेंज पर अधिकतम मूल्य (15%) तक पहुंच गए, जो 767,100 VND/शेयर था।

इस कीमत पर, XDC आधिकारिक तौर पर VNG कॉर्पोरेशन के VNZ शेयरों (730,000 VND/शेयर) को पीछे छोड़ते हुए, वर्तमान समय में शेयर बाजार में सबसे अधिक बाजार पूंजीकरण वाला स्टॉक बन गया है।

24 अप्रैल के ट्रेडिंग सत्र के बाद से, XDC के शेयरों में लगातार 39 सत्रों तक वृद्धि हुई है, जिससे बाजार मूल्य में 4,780% से अधिक की वृद्धि हुई है।

इस उछाल से महज दो महीनों में एक व्यक्ति की संपत्ति में उल्लेखनीय वृद्धि हुई। 25 अप्रैल को, श्री डो फू डाट ने 500 शेयर खरीदे, जिससे कंपनी में उनकी हिस्सेदारी 0% से बढ़कर 6.1% हो गई। इसके साथ ही, श्री डाट आधिकारिक तौर पर एक प्रमुख शेयरधारक बन गए।

हालांकि, 12 मई को हनोई स्टॉक एक्सचेंज ने स्पष्ट किया कि श्री डाट आधिकारिक तौर पर एक्सडीसी के प्रमुख शेयरधारक नहीं बने थे क्योंकि लेनदेन से पहले उनकी स्वामित्व प्रतिशत स्पष्ट रूप से निर्धारित नहीं की गई थी।

खरीद के समय की कीमत के आधार पर, श्री डो फू डाट को 500 एक्सडीसी शेयरों के लिए केवल 9 मिलियन वीएनडी खर्च करने की आवश्यकता थी। इसलिए, श्री डाट ने लगभग 370 मिलियन वीएनडी का लाभ कमाया।

पूर्व में नौसेना इंजीनियरिंग इकाई रही टैन कैंग कंस्ट्रक्शन कंपनी लिमिटेड की स्थापना 1996 में हुई थी। कई विलयों के बाद, 2007 में, कंपनी को आधिकारिक तौर पर टैन कैंग साइगॉन कॉर्पोरेशन के 100% स्वामित्व वाली एक सीमित देयता कंपनी के रूप में स्थापित किया गया था।

कंपनी वर्तमान में मुख्य रूप से संरचनाओं के निर्माण और मरम्मत; नदियों और बंदरगाहों की खुदाई; और तटवर्ती क्रेनों के लिए मशीनरी और उपकरणों के पट्टे के क्षेत्र में कार्यरत है। इसका कारोबार क्वांग नाम, खान्ह होआ , वुंग ताऊ और हो ची मिन्ह सिटी प्रांतों में फैला हुआ है।

XDC के शेयरों का UPCoM एक्सचेंज पर 1 दिसंबर, 2022 को कारोबार शुरू हुआ, जिसमें 8,200 शेयर बकाया थे। कंपनी की चार्टर पूंजी 90 अरब वीएनडी है - जो 9 मिलियन शेयरों के बराबर है।

हाल ही में जारी 2022 की ऑडिट रिपोर्ट के अनुसार, टैन कैंग कंस्ट्रक्शन का राजस्व 279 बिलियन वीएनडी था - जो पिछले वर्ष की तुलना में 15% कम है (राजस्व का 99% निर्माण गतिविधियों से आया); कर-पश्चात लाभ 19% घटकर 7.6 बिलियन वीएनडी हो गया।

[विज्ञापन_2]

स्रोत

![[वीडियो] लैप आन लैगून में सूर्यास्त – जहाँ सूरज मछली पकड़ने के जालों के ऊपर अस्त होता है](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

![[वीडियो] लैप आन लैगून में सूर्यास्त – जहाँ सूरज मछली पकड़ने के जालों के ऊपर अस्त होता है](https://vphoto.vietnam.vn/thumb/800x450/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

![[वीडियो] लैप आन लैगून में सूर्यास्त – जहाँ सूरज मछली पकड़ने के जालों के ऊपर अस्त होता है](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

टिप्पणी (0)