इससे पहले, सरकार ने अपने डिक्री 209/2013 में यह नियम निर्धारित किया था कि अर्ध-प्रसंस्कृत कृषि उत्पादों को वैट के अधीन घोषित या उसके अधीन नहीं किया जाना चाहिए।

वियतनामी कृषि उत्पादों की प्रतिस्पर्धात्मकता में कमी की चिंता

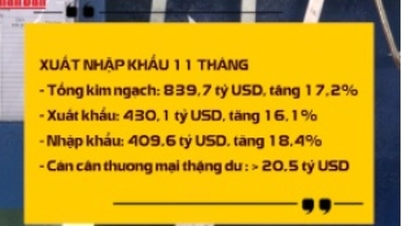

प्रधानमंत्री को भेजे गए एक दस्तावेज में वियतनाम वाणिज्य एवं उद्योग महासंघ (वीसीसीआई) ने कानून को लागू करते समय उत्पन्न होने वाली कई समस्याओं और मुद्दों की जानकारी दी। मूल्य वर्धित कर पर कानून संख्या 48/2024 और कार्यान्वयन दस्तावेज़।

मूल्य वर्धित कर कानून के अनुच्छेद 9 के खंड 2, बिंदु d के प्रावधानों के अनुसार, जिन उत्पादों को अन्य उत्पादों में प्रसंस्कृत नहीं किया गया है या जो सामान्यतः पूर्व-प्रसंस्कृत हैं, उन पर 5% की दर से मूल्य वर्धित कर (वैट) लगता है। हालाँकि, वास्तव में, कॉफ़ी, काली मिर्च, काजू, झींगा, मछली, कच्ची लकड़ी आदि जैसे कृषि उत्पाद मुख्यतः केवल पूर्व-प्रसंस्करण चरणों जैसे छीलने, सुखाने, सुखाने और पीसने से ही गुजरते हैं, जिससे वास्तविक मूल्य वर्धित मूल्य उत्पन्न नहीं होता है।

इसलिए, वीसीसीआई का मानना है कि कृषि उत्पादों के इस समूह पर 5% वैट कर लागू करना वैट की प्रकृति के अनुरूप नहीं है, जो केवल उत्पादन और व्यापार प्रक्रिया के दौरान जोड़े गए मूल्य पर लगाया जाता है।

विशेष रूप से, वैट पूर्व-संग्रह और वापसी-पश्चात तंत्र, कृषि क्षेत्र के व्यवसायों और परिवारों को वैट दायित्वों को पूरा करने के लिए बड़ी मात्रा में पूंजी अग्रिम करने के लिए मजबूर कर रहा है, जबकि इन उद्योगों का लाभ मार्जिन बहुत कम है, केवल 1-3%।

उदाहरण के लिए, अर्ध-प्रसंस्कृत कृषि उत्पादों पर वैट दायित्वों को पूरा करने के लिए, कॉफी उद्योग को लगभग 10,000 बिलियन VND/वर्ष का भुगतान करना होगा, काली मिर्च उद्योग को लगभग 2,235 बिलियन VND/वर्ष का भुगतान करना होगा, जिससे कृषि निर्यात उद्यमों पर बहुत अधिक वित्तीय दबाव पड़ेगा।

इससे निर्यात कीमतें बढ़ जाती हैं, जिससे वियतनामी कृषि उत्पादों को ब्राजील, इंडोनेशिया और भारत जैसे देशों की तुलना में अपना प्रतिस्पर्धात्मक लाभ खोना पड़ता है - जहां कच्चे कृषि उत्पादों को छूट दी जाती है या 0% वैट के अधीन किया जाता है।

बाधाओं को दूर करने के लिए प्रस्तावित समाधानों की श्रृंखला

विभिन्न उद्योगों में व्यवसायों और व्यावसायिक घरानों के लिए बाधाओं को दूर करना कृषि उत्पादों के उत्पादन और निर्यात के संबंध में, वीसीसीआई ने प्रस्ताव दिया कि प्रधानमंत्री सरकार के डिक्री 209/2013 में पहले लागू किए गए अर्ध-प्रसंस्कृत कृषि उत्पादों के लिए वैट की घोषणा और गणना न करने के विनियमन पर विचार करें, उसे बहाल करें या अस्थायी रूप से बहाल करें।

साथ ही, यह सिफारिश की जाती है कि सरकार कृषि एवं पर्यावरण मंत्रालय को प्रत्येक उद्योग के लिए सामान्य पूर्व-प्रसंस्कृत कृषि उत्पादों की एक विशिष्ट सूची जारी करने के लिए संबंधित मंत्रालयों और शाखाओं के साथ समन्वय करने और अध्यक्षता करने का कार्य सौंपे, जिससे स्थानीय स्तर पर एकरूपता और समझ सुनिश्चित हो सके।

वीसीसीआई ने यह भी सिफारिश की है कि सरकार वित्त मंत्रालय को निर्देश दे कि वह धोखाधड़ी के कोई संकेत न होने पर वैध रिकॉर्ड के लिए स्वचालित कर वापसी तंत्र विकसित करे, जैसा कि भारत में लागू किया जा रहा मॉडल है।

कर वापसी की शर्तों से संबंधित विनियमों को इस दिशा में समायोजित करें कि यह आवश्यकता समाप्त हो जाए कि व्यवसाय केवल तभी कर वापसी प्राप्त कर सकते हैं जब आपूर्तिकर्ताओं ने कर घोषित कर दिया हो और कर का भुगतान कर दिया हो।

व्यवसायों और कृषक परिवारों के बीच लेन-देन में आने वाली बाधाओं को दूर करने के लिए विशिष्ट कानूनी दिशा-निर्देश तुरंत जारी किए जाएं - जो मुख्य उत्पादन शक्ति हैं, लेकिन आधुनिक आपूर्ति श्रृंखला में आधिकारिक रूप से भाग लेने के लिए उपयुक्त तंत्र के बिना हैं।

छोटे पैमाने के किसानों के लिए वैट छूट पर स्पष्ट मार्गदर्शन की आवश्यकता है, ताकि यह सुनिश्चित किया जा सके कि प्रशासनिक बाधाएं उत्पन्न न हों, जिससे घरेलू कच्चे माल की खरीद करना मुश्किल हो जाए।

स्रोत: https://baoquangninh.vn/vcci-kien-nghi-khoi-phuc-quy-dinh-khong-khai-thue-tinh-thue-vat-voi-nong-san-so-che-3381355.html

![[फोटो] लोगों को जल्द ही रहने के लिए जगह दिलाने और उनके जीवन को स्थिर करने में मदद करें](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F09%2F1765248230297_c-jpg.webp&w=3840&q=75)

![[फोटो] महासचिव टो लैम 14वीं पार्टी कांग्रेस उपसमितियों की स्थायी समितियों के साथ काम करते हुए](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/09/1765265023554_image.jpeg)

टिप्पणी (0)