Optimista fejlemények a régióban az év második felében

A Savills APIQ 2024 második negyedéves jelentése szerint az ázsiai- csendes-óceáni térség reál GDP-jét 3,9%-ra módosították 2024-re, India erős gazdasági teljesítménye és az erős exportfellendülés miatt. Az ellenálló amerikai gazdaság azonban kitolta a Fed kamatcsökkentési ütemtervét, és a monetáris politika várhatóan változatlan marad a legtöbb főbb piacon. A magasabb kamatkörnyezet valószínűleg az év végéig fennmarad, Japán és Kína kivételével.

A befektetők óvatosak maradtak a döntéshozatalban 2024 második negyedévében a lassuló régióban, aminek eredményeként az előzetes befektetési volumenek 28,1%-kal csökkentek éves szinten, a teljes befektetési érték 26,3 milliárd dollárra esett vissza (a 10 millió dollárnál nagyobb értékű tranzakciókat is beleszámítva, a fejlesztési területek és a függőben lévő tranzakciók nélkül).

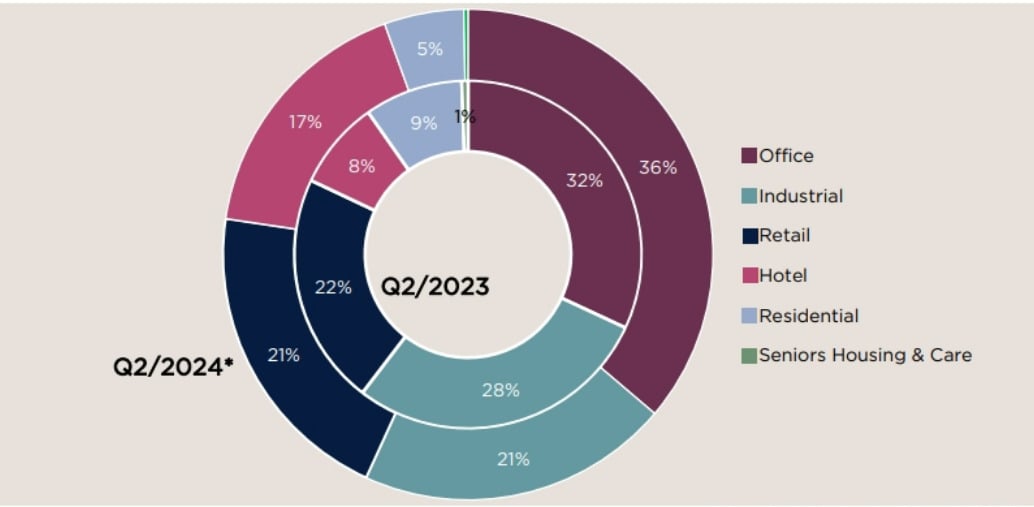

Az ázsiai- csendes-óceáni térség ingatlanszektorába történő befektetések volumene 2024 második negyedévében az előző év azonos időszakához képest (Fotó: Savills)

„Míg a befektetési volumenek továbbra is visszafogottak, a növekedés jelei pozitívabbak a régióban. A kamatcsökkentések a láthatáron vannak, és várhatóan hozzájárulnak majd az év második felének optimistább alakulásához, még akkor is, ha az amerikai választások és a folyamatos geopolitikai feszültségek lassíthatják a fellendülést” – mondta Simon Smith, a Savills Research and Consulting vezetője.

A jelentés megállapította, hogy a régióban a kereskedelmi ingatlanok, beleértve az irodákat, a kiskereskedelmi és az ipari/logisztikai területeket, továbbra is a második negyedévben a befektetési volumenek motorjai voltak, több mint 75%-kal. A szállodai befektetések azonban megduplázódtak a negyedévben, ami a potenciális hozamot kínáló alternatív eszközök felé való folyamatos elmozdulást jelzi.

Előretekintve a jelentés az inflációs nyomás enyhülésével és a gazdasági növekedés lassulásával kamatcsökkentést vetít előre az év későbbi szakaszában, miközben a regionális ingatlanpiac várhatóan fokozatosan helyreáll a következő negyedévekben. Az amerikai elnökválasztás és a folyamatos geopolitikai feszültségek azonban befolyásolhatják a régió fellendülését.

A Vietnamba irányuló külföldi közvetlentőke-beáramlás továbbra is stabil marad.

A Savills jelentése azt is megjegyezte, hogy Vietnam fogyasztói árindexe 2024 első öt hónapjában 4%-kal nőtt az előző év azonos időszakához képest. Ezenkívül a Standard Chartered Bank a közelmúltban 5,3%-ra módosította Vietnam 2024-es GDP-növekedési előrejelzését a második negyedévben, ami kissé alacsonyabb a bank első negyedévi 5,7%-os előrejelzésénél.

Bár az eredmények lassuló tendenciát is mutatnak, az általános fellendülés továbbra is tart. Az olyan kihívások, mint a geopolitikai feszültségek, a globális inflációs nyomás és a gyenge beruházási kereslet, a harmadik negyedévre is átterjedhetnek, ami potenciálisan befolyásolhatja a fellendülést.

„A gazdasági kihívások valószínűleg továbbra is fennállnak 2024 harmadik negyedévében a gyenge globális vásárlóerő, a geopolitikai feszültségek és az inflációs nyomás közepette, de a pozitív belföldi külföldi közvetlentőke-befektetések és az infrastrukturális beruházások fellendítik a gazdaságot” – mondta Troy Griffiths, a Savills ügyvezető igazgatóhelyettese.

Troy Griffiths úr, a Savills Vietnam ügyvezető igazgatóhelyettese

A Savills szakértői szerint a májusi külföldi közvetlentőke-kifizetések aránya 7,8%-kal nőtt az előző év azonos időszakához képest, elérve a 8,3 milliárd dollárt, ami pozitív jel a gazdaság számára. Az ipari ingatlanszektorban stabil kereslet várható, amelyet a külföldi közvetlentőke-beáramlás és az infrastruktúra-fejlesztés támogat. Ez ösztönzi a fejlesztőket portfólióik bővítésére, mint például a VSIP, amely egy 600 hektáros ipari parkot épít Lang Sonban, és a Gaw NP Industrial, amely közel 100 000 négyzetméternyi készre szerelt gyárat és raktárat létesít Ha Namban.

Ami a lakóingatlan-piacot illeti, az továbbra is óvatosan halad. A gazdasági ingadozások és a potenciális vásárlók kiváró mentalitása közepette a befektetők továbbra is új projekteket indítanak, hogy felmérjék a piaci hangulatot.

Az M&A piac néhány kiemelkedő pontja olyan potenciális területeken koncentrálódik, mint a Kim Oanh Group és olyan partnerei, mint az NTT Urban Development, a Sumitomo Forestry és a Kumagai Gumi Co Ltd egy 50 hektáros lakóövezet fejlesztésére Binh Duongban; a Nishi Nippon Railroad a 45,5 hektáros Paragon Dai Phuoc projekt 25%-át vásárolta meg a Nam Long Grouptól több mint 660 milliárd VND-ért; a Tripod Technology Corporation egy 18 hektáros ipari területet vásárolt Ba Ria - Vung Tauban a Sonadezi Chau Duc-tól...

Binh Duong egy potenciális piac, és egyben az a hely is, ahol az utóbbi időben számos M&A tranzakció történt.

Az üzleti ingatlanok szegmensében a növekvő bérleti díjak és a korlátozott hely miatt a vállalkozások eltávolodnak a városközponttól. Hanoi előrejelzése szerint 2025-re az új irodaterületek 48%-a feltörekvő belvárosi/új városi területeken, például a West Lake-ben lesz, míg Ho Si Minh-városban az új, zöld minősítésű fejlesztéseknek köszönhetően a Thu Thiem felé tolódik el az irodaterület.

[hirdetés_2]

Forrás: https://www.congluan.vn/dong-von-fdi-vao-bat-dong-san-tiep-tuc-on-dinh-voi-nhieu-thuong-vu-ma-duoc-ghi-nhan-post306101.html

![[Fotó] Ho Si Minh-város fiataljai tesznek a tisztább környezetért](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762233574890_550816358-1108586934787014-6430522970717297480-n-1-jpg.webp)

![[Fotó] Ca Mau „küzd” az év legmagasabb dagályával, amely várhatóan meghaladja a 3-as riasztási szintet](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762235371445_ndo_br_trieu-cuong-2-6486-jpg.webp)

![[Fotó] A Dong Nait Ho Si Minh-várossal összekötő út 5 évnyi építkezés után is még mindig befejezetlen.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762241675985_ndo_br_dji-20251104104418-0635-d-resize-1295-jpg.webp)

![[Fotó] A Nhan Dan újság hazafias versenyének panorámája a 2025-2030 közötti időszakból](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762252775462_ndo_br_dhthiduayeuncbaond-6125-jpg.webp)

Hozzászólás (0)