A nemrégiben bejelentett 2025-ös éves közgyűlés (AGM) szerint a Vietnam Prosperity Joint Stock Commercial Bank ( VPBank , HoSE: VPB) célja, hogy az év végére elérje az 1130 billió vietnami dong teljes konszolidált eszközértékét, ami 23%-os növekedést jelent 2024 végéhez képest. Ha ez a terv megvalósul, a VPBank lesz a következő bank, amely csatlakozik a billió dolláros csoporthoz, amelyet jelenleg az állami tulajdonú csoport ural.

2024 végére a bankrendszerben mindössze 5 bank fogja elérni a billió VND teljes eszközérték mérföldkövét, köztük a BIDV, a VietinBank, az Agribank , a Vietcombank és az MB. E csoport közös vonása, hogy részben vagy nagyrészt állami részvényesek tulajdonában vannak. A VPBank 2024 végére több mint 923 848 milliárd VND teljes konszolidált eszközértéket könyvelt el.

A "billió dong" klub

A bankszektor számára az összes eszköz az egyik legfontosabb mutató, amely tükrözi a méretet, a pénzügyi kapacitást és a versenypozíciót.

Az eszközök összértéke alapvető szerepet játszik a működési hatékonyság értékelésében olyan pénzügyi mutatókon keresztül, mint a ROA (az eszközök összértékére vetített megtérülése), bemutatva az erőforrások kezelésének és hatékony kiaknázásának képességét, hozzájárulva a bank fenntartható és stabil fejlődéséhez. Ugyanakkor egy nagy eszközértékkel rendelkező bank gyakran egyértelmű előnnyel rendelkezik az ügyfelek, befektetők és partnerek körében kiépített hírnév tekintetében, ami segít javítani a tőkemobilizálási képességet, megfelelve a nemzetközi pénzügyi szabványoknak.

2016-ban a vietnami bankrendszer először regisztrált olyan bankokat, amelyek teljes eszközértéke meghaladta az 1 kvadrillió VND-t, nevezetesen az Agribankot és a BIDV-t . Abban az időben a legnagyobb magánbankok többsége csak a 200 000-300 000 milliárd VND-s eszközértékhatárt érte el. A billiós határ lett az állami tulajdonú bankok és a magán kereskedelmi részvénytársaságok két csoportját elválasztó „határ”.

A stratégia dinamizmusának, a különálló szegmensek lefedettségének és a piaci ingadozásokhoz való gyors alkalmazkodás képességének köszönhetően azonban a vietnami magánbankok fokozatosan csökkentik a teljes eszközértékükben mutatkozó különbséget az állami tulajdonú bankcsoporthoz képest.

A 2022-2023-as időszakban a vezető magánbankok, mint például a VPBank, a Techcombank, az MB vagy az ACB eszközértéke drámaian megnő, elérve a 800 000-900 000 milliárd VND-t, ami az állami tulajdonú csoport körülbelül 50%-ának felel meg, szemben az 5 évvel korábbi mindössze 30%-kal. A bankszektor most először könyvelhette el, hogy a magáncsoport teljes eszközértéke elérheti a több millió VND-t.

Ez a csökkenő különbség a magánbankok digitális transzformációra való erős összpontosításából, a lakossági banki termékek fejlesztésének előmozdításából, valamint a magas profitmarzsokkal és széles szegmenslefedettséggel rendelkező lakossági és kkv ügyfélszegmensek hatékony kiaknázásából fakad.

Ezenkívül a rugalmas irányítási struktúrák, a piaci ingadozásokra való gyors reagálás képessége és az integrált digitális ökoszisztémák kiépítése szintén segítik a magánbankokat az üzleti lehetőségek hatékony kihasználásában, ezáltal elősegítve az összes eszköz erősebb és fenntarthatóbb növekedését az állami tulajdonú bankokhoz képest, amelyeket számos akadály korlátoz, különösen a tőkeemelési képesség terén.

A VPBank gyors fejlődése

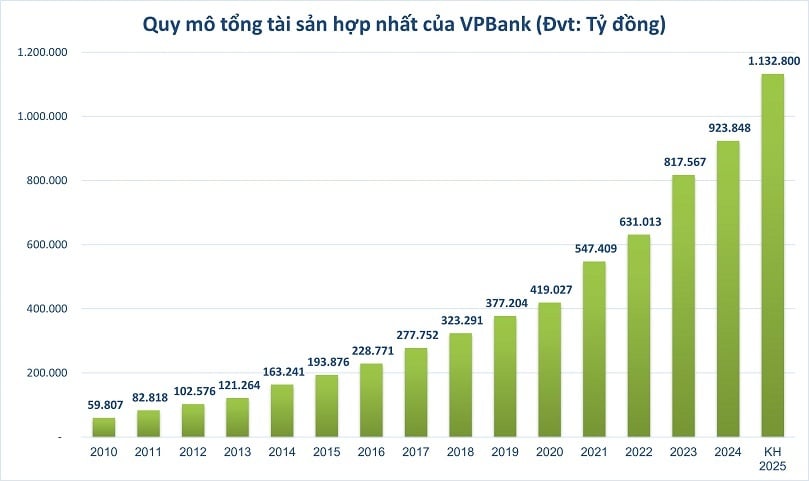

A magánbankcsoportok közül a VPBank fejlődése tekinthető a legkiemelkedőbbnek. 2010-ben a VPBank teljes eszközértéke mindössze szerény, 59 800 milliárd VND volt, szemben a vezető magáncsoport több mint 100 000 milliárd VND-s átlagával, vagy az állami tulajdonú csoport 300 000-500 000 milliárd VND-s értékével. A bank teljes eszközértéke azonban folyamatosan és gyors ütemben nőtt, 2020-ban meghaladta a 400 000 milliárd VND-t, ami mindössze egy évtized alatt közel hétszeresére nőtt.

Figyelemre méltó, hogy 2021 óta a VPBank teljes eszközértékének növekedési üteme jelentősen megnőtt, meghaladva a 2021-es 500 000 milliárd VND fontos mérföldkövét, és 2023-ban is továbbra is meghaladja a 800 000 milliárd VND küszöbértéket. A VPBank teljes eszközértéke várhatóan eléri az 1,13 millió milliárd VND-t 2025 végére, ami majdnem a duplája a 2021-es értéknek, és közel 40%-os növekedést jelent 2023-hoz képest.

Különösen a 2022-2025-ös időszakban volt tapasztalható a leggyorsabb növekedési ütem, amelyet a VPBank milliárd dolláros üzleteinek végrehajtása támogatott, mint például a FE CREDIT alaptőkéjének 49%-ának az SMBC Finance Company-nak történő eladásáról szóló megállapodás 2021-ben, amelynek értéke 2,8 milliárd USD volt, valamint a tőke 15%-ának magánkibocsátása a stratégiai partner, az SMBC Group számára, amelynek értéke meghaladta a 35 900 milliárd VND-t 2023-ban. Ezek a kiemelkedő számok azt mutatják, hogy az olyan fontos stratégiai döntések, mint az ökoszisztéma bővítése, a digitális banki szolgáltatások fejlesztése, valamint a tőkemobilizáció hatékonyságának javítása és az ügyfélhálózat bővítése, egyértelműen megmutatták hatékonyságukat.

Emellett a növekedést számos stratégiai tényező hajtja. A VPBank kibővítette pénzügyi ökoszisztémáját változatos és átfogó működési területek fejlesztésével, beleértve a VPBank Értékpapír Társaságot (VPBankS), az OPES Biztosító Társaságot, és a közelmúltban egy kényszerátruházási terv keretében felvásárolta a GBPankot. Az SMBC Bank of Japannal folytatott stratégiai együttműködés segíti a VPBank-ot a külföldi közvetlentőke-ügyfelekkel való együttműködési lehetőségek bővítésében is, gyorsan növelve a nagy ügyfélcsoportok méretét.

Idén a VPBank mellett a vietnami bankok továbbra is kétszámjegyű eszközértéknövekedést céloznak meg. Az idei bankszektori kilátásokról szóló jelentésben a Vietnam Investment Credit Rating Company (VIS Rating) elemzőcsapata arra számít, hogy a vietnami bankok hitelképessége javulni fog, követve a 2024 második felétől kezdődő, az állami tulajdonú bankok és néhány nagybank által vezetett fellendülési trendet. Különösen a gazdasági növekedés támogatására és a jogi problémák megoldására végrehajtott számos kormányzati intézkedés fogja fellendíteni az üzleti tevékenységet azokban a kulcsfontosságú ágazatokban, amelyeknek a bankok hitelt nyújtanak, mint például a feldolgozóipar, a kereskedelem, az építőipar és az ingatlanszektor.

Forrás: https://thoibaonganhang.vn/tham-vong-trieu-ty-dong-cua-mot-ngan-hang-tu-nhan-162893.html

![[Fotó] Dombok levágása, hogy helyet csináljanak a földcsuszamlások sújtotta 14E úton közlekedőknek](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/08/1762599969318_ndo_br_thiet-ke-chua-co-ten-2025-11-08t154639923-png.webp)

![[Videó] A Hue-i emlékművek újra megnyitották kapuikat a látogatók előtt](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

Hozzászólás (0)